Cumplimos en informarle que:

Estimada: En relación a su inquietud, se informa que el decreto por el cual consulta, se encuentra en análisis en el área jurídica de la SRT. Sin más la saludamos atentamente.

Desde mediados de noviembre cuando el Dto. 1043/18 fue publicado en el Boletín Oficial las dudas sobre su aplicación y pago han generado una gran cantidad de dudas.

Siendo febrero el último mes de liquidación de esta Asignación No Remunerativa para la mayoría de los CCT, nunca se aclaró si era correcta la pretensión de las ART de considerar a la Asignación como base imponible para el cálculo.

En mi caso, como explicaba en esta nota, considero que no corresponde liquidar sobre este concepto ART, pero obviamente no todas las ART han interpretado lo mismo y algunas han esgrimido argumentos como los siguientes:

Le hemos reclamado nuevamente a la aseguradora y nos informan que están a la espera de confirmación por parte de la AFIP. Una vez finalizado , le informaremos por este medio.

Para responder una semana después:

Conforme surge de la ley 26773, en su artículo 10 se determina “…la base imponible se efectuará sobre el monto total de las remuneraciones y conceptos no remunerativos que declare mensualmente el empleador.” La normativa de riesgos del trabajo no discrimina entre rubros remunerativos o no remunerativos, y es por ello que desde el punto de vista de las alícuotas, la base ampliada comprende todo lo que es salario, sea remunerativo o no remunerativo. Asimismo, la normativa no distingue entre conceptos habituales o no habituales para su incorporación en la base de cálculo, siendo dicha distinción carente de sustento legal.

Por su parte, el decreto PEN 1043/2018 en su segundo considerando enuncia que “…se realizaron las negociaciones salariales entre los representantes de los trabajadores y de los empleadores de cada actividad, sector o empresa, arribándose a las distintas fórmulas de aumento salarial, plasmadas en los respectivos instrumentos…”. Por su parte, en el artículo 4, se faculta a las partes signatarias de los convenios colectivos de trabajo compensar con aumentos otorgados durante el negociaciones 2018 la asignación contemplada en el art. 1, o computar a cuenta de futuros aumentos, entre otros supuestos, y determina en su parte final que “… la misma adquirirá carácter remunerativo…”.

Es por lo expuesto, que esta Compañía considera que corresponde que la asignación otorgada por el decreto de la referencia, debe formar parte de la base de cálculo para el pago de su ART.

Esperando ser correctamente interpretados, es que hacemos propicia la ocasión para saludarlo muy atte.

Por supuesto este mail recibido no contenía una respuesta recibida por parte de AFIP (que además no es quién debe expedirse sobre este tema), sino una interpretación de la ART.

Otras fueron mas escuetas en su respuesta:

Debe tenerlo en cuenta como cálculo de ART, es lo que dice la ley y lo que le informan:

art. 10 de la Ley 26.773, se deberá incluir el monto total de las remuneraciones y conceptos no remunerativos.

se deberán excluir de la base de cálculo de la alícuota, los conceptos estipulados en el artículo 7 de la Ley 24.241, de gratificaciones vinculadas con el cese de la relación laboral, etc.

Por lo tanto corresponde el Dto. 1043/18.

Claro que también hubo otras ART que consideraron correcto no liquidar ART sobre la Asignación No Remunerativa.

Por lo cual envié directamente el reclamo a la SRT para que se expida sobre el tema. La primer consulta la hice hace mas de un mes y lo que me respondió la SRT fue lo siguiente:

Cumplimos en informarle que:

Estimada En relación a la consulta realizada, le informamos que hemos derivado la misma al Departamento de Control de Afiliaciones y Contratos. Sugerimos consultar nuevamente la próxima semana. En caso de necesitar alguna aclaración al respecto podrá contactarse por nuestra página Web: www.srt.gob.ar, con nuestro Servicio de Orientación Telefónica al 0800-666-6778 de lunes a viernes de 8.00 a 17.00 horas, a través de la Mesa de Ayuda del Servicio Telefónico: Enviando mail a ayuda@srt.gob.ar para recibir respuesta en breve plazo, a través de Facebook como Superintendencia de Riesgos del Trabajo, por Twitter @SRTArgentina o por correo postal a la calle Sarmiento N° 1962, Planta Baja, de la Ciudad Autónoma de BUENOS AIRES. Sin más la saludamos atentamente.

Obviamente nunca recibí respuesta, por lo que esta semana volví a reiterarla y la respuesta que obtuve fue un poco mas esperanzadora:

Cumplimos en informarle que:

Estimada: En relación a su inquietud, se informa que el decreto por el cual consulta, se encuentra en análisis en el área jurídica de la SRT. Sin más la saludamos atentamente.

No sé si de ese análisis surgirá que se debe abonar la ART sobre la Asignación no remunerativa del Dto. 1043/18 o si coincidirá la SRT con lo que muchos interpretamos en su momento de que no corresponde el pago.

Lo que sí espero, es que en breve se defina, se publique una postura unánime sobre este tema y por una vez dejemos de navegar en este mar de dudas e incertezas en el que se convirtió el ejercicio de la profesión, por lo menos en este tema.

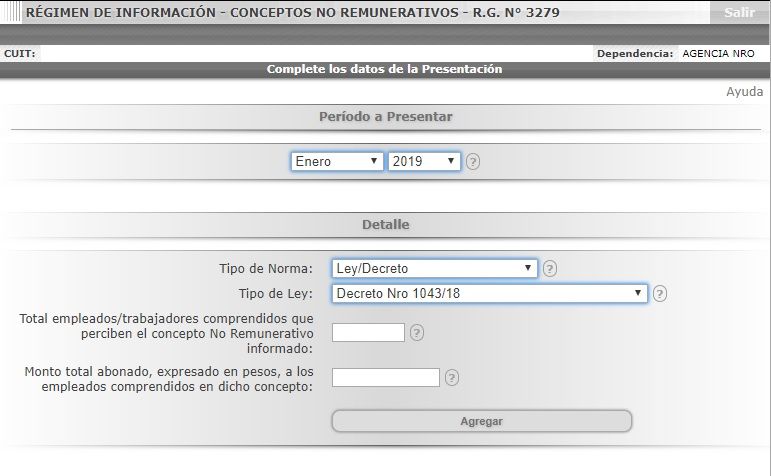

Y sobre todo espero que sea a la brevedad, no como pasó con las modificaciones al servicio de AFIP “DJ de conceptos no remunerativos”, donde se debía indicar el carácter de esta asignación y que recién ahora casi 3 meses después de la publicación del Dto. 1043/18 actualizaron la pagina incluyendo ese concepto.