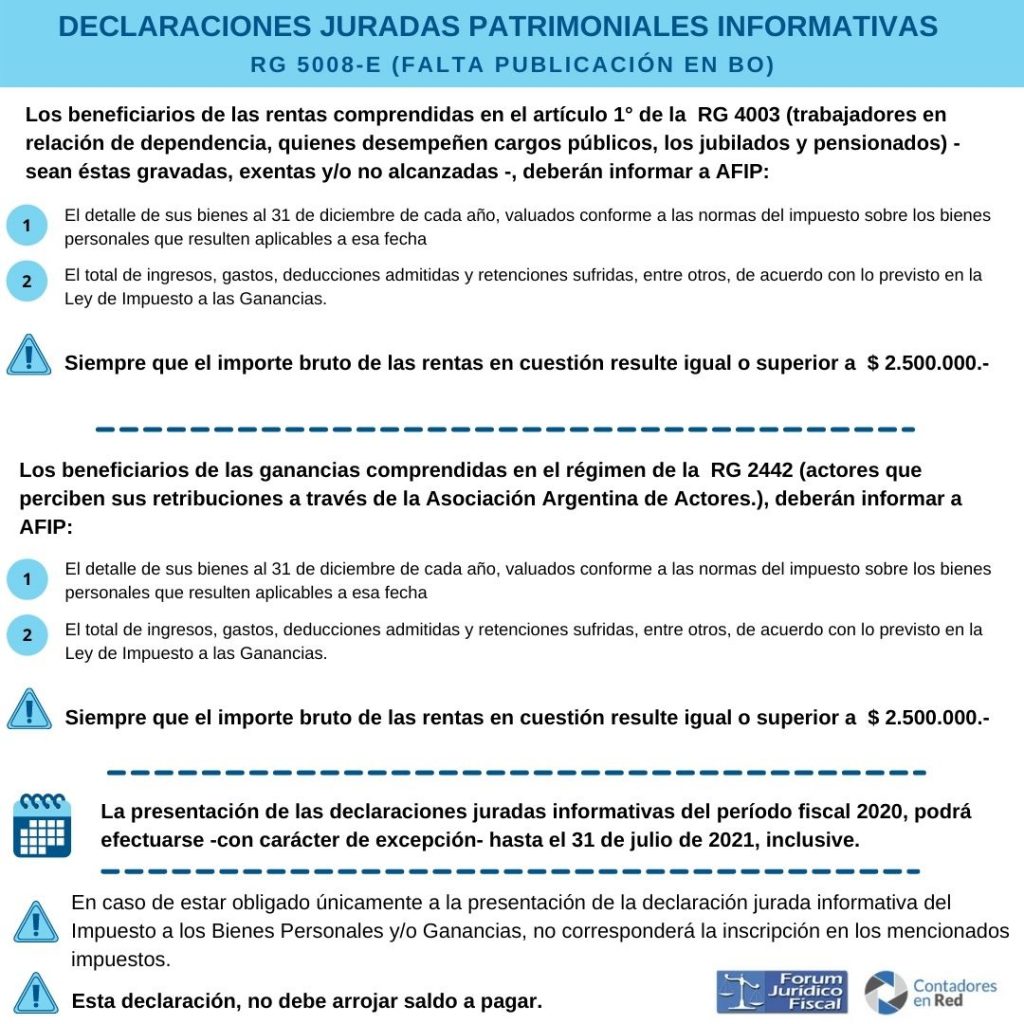

Según lo establecido en la RG 5008/21 los beneficiarios de las rentas comprendidas en el artículo 1° de la RG 4.003, así como los comprendidas en el régimen de la RG 2.442, sean éstas gravadas, exentas y/o no alcanzadas, deberán informar a la AFIP lo detallado en los incisos a) y b) del artículo 14 de la citada resolución general, siempre que el importe bruto de las rentas en cuestión resulte igual o superior a $ 2.500.000.-.

La presentación de las declaraciones juradas informativas aludidas en los artículos 8° y 9°, correspondientes al período fiscal 2020, podrá efectuarse -con carácter de excepción- hasta el 31 de julio de 2021, inclusive.