Las declaraciones juradas -originarias o rectificativas- que se presenten a partir del día 1 de julio de 2015 deberán liquidarse a través de la pagina Web de AFIP, según lo estableció la RG 3711.

Esta obligación reemplaza la utilización del aplicativo de IVA que funciona bajo plataforma SIAP y que generaba el F. 731.

¿Que Sujetos están comprendidos?

Los responsables inscriptos que efectúen ventas de bienes y/o locaciones de servicios que por sus características no requieran el ingreso de datos específicos y/o posean determinadas particularidades.

¿Qué Sujetos están excluidos?

Los sujetos que por sus características requieran el ingreso de datos específicos y/o posean determinadas particularidades vinculadas con:

a) Empresas promovidas.

b) Proveedores de empresas promovidas.

c) Contribuyentes que realicen operaciones de exportación.

d) Responsables que soliciten reintegros por operaciones de bienes de capital.

e) Sujetos con “Régimen de Reintegro de Retenciones Agropecuarias”.

f) Sujetos adheridos al “Régimen Agropecuario con Pago Anual”.

g) Sujetos alcanzados por los beneficios de la Ley Nº 25.080 – Inversiones para bosques cultivados.

h) Sujetos alcanzados por los beneficios de la Ley Nº 26.093 – Régimen de regulación y promoción para la producción y uso sustentables de biocombustibles.

i) Sujetos alcanzados por los beneficios de la Ley Nº 26.190 – Régimen de fomento nacional para el uso de fuentes renovables de energía destinadas a la producción de energía eléctrica.

j) Sujetos alcanzados por los beneficios de la Ley Nº 26.566 – Actividades que permitan concretar la extensión de la vida de la Central Nuclear Embalse.

Pasos para la determinación del impuesto y presentación de la DJ

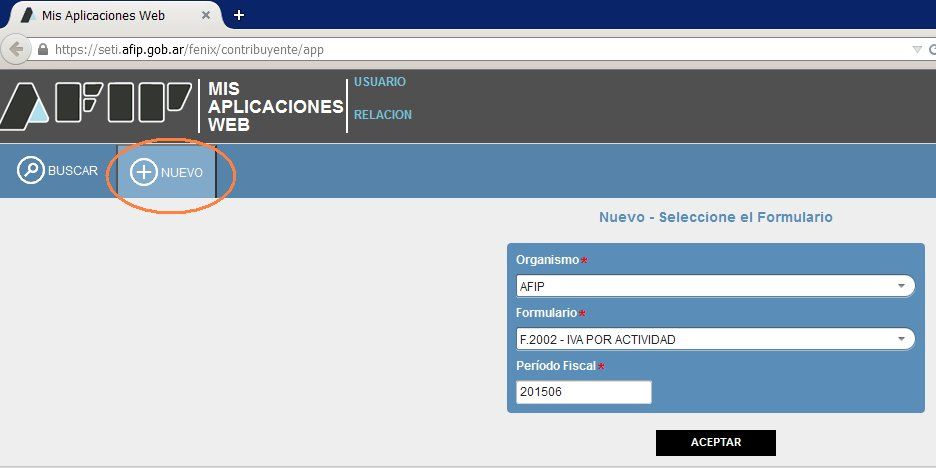

1. Dar de alta el servicio “Mis Aplicaciones WEB” (si realizaron alguna vez compras por Internet seguramente ya lo tengan dado de alta).

2. Cuando entra a “Mis Aplicaciones Web” por defecto muestra la pestaña buscar, es necesario seleccionar primero la pestaña “Nuevo” y allí les mostrara un listado con los servicios que pueden utilizarse bajo esta aplicación, deben seleccionar el formulario “F2002 IVA por Actividad”.

| I – ¿Realiza operaciones Exentas o No Alcanzadas? |

| II – ¿Es un contribuyente incluído dentro del Régimen de Tur IVA? |

| III – ¿Realiza compras de bienes usados a consumidores finales? |

| IV – ¿Realiza importaciones definitivas de cosas muebles a su nombre, por su cuenta o por cuenta de terceros? |

| V – ¿Realizó operaciones o posee algunas de las particularidades que se detallan a continuación en el período fiscal que pretende liquidar? |

| Empresa con Proyecto Promovido – Decreto 2054/1992 – 804/1996 – 857/1997 |

| Empresa con Proyecto Promovido – Excepto los alcanzados por los Decretos 2054/1992 – 804/1996 – 857/1997 |

| Proveedor de Empresas Promovidas |

| Operaciones de Exportación |

| Reintegro por Operaciones de Bienes de Capital |

| Régimen de Reintegro de Retenciones Agropecuarias |

| Agropecuario con pago anual |

| Alcanzado por los beneficios de la Ley 26093 – Producción y uso sustentables de biocombustibles |

| Alcanzado por los beneficios de la Ley 25080 – Inversiones para bosques cultivados |

| Alcanzado por los beneficios de la Ley 26190 – Producción y uso de fuentes renovables |

| Alcanzado por los beneficios de la Ley 26566 – Actividades que permitan concretar la extensión de la vida de la Central Nuclear Embalse Nucleoeléctrica Argentina S.A. (NASA) |

| Declara no haber efectuado en el período operaciones mencionadas en el punto V |

| Sin Movimiento |

Para poder continuar utilizando este aplicativo será necesario tildar la opción “Declara no haber efectuado en el período operaciones mencionadas en el punto V”, en caso contrario el sistema no permite avanzar y el IVA debe continuar liquidándose a través del aplicativo IVA del SIAP.

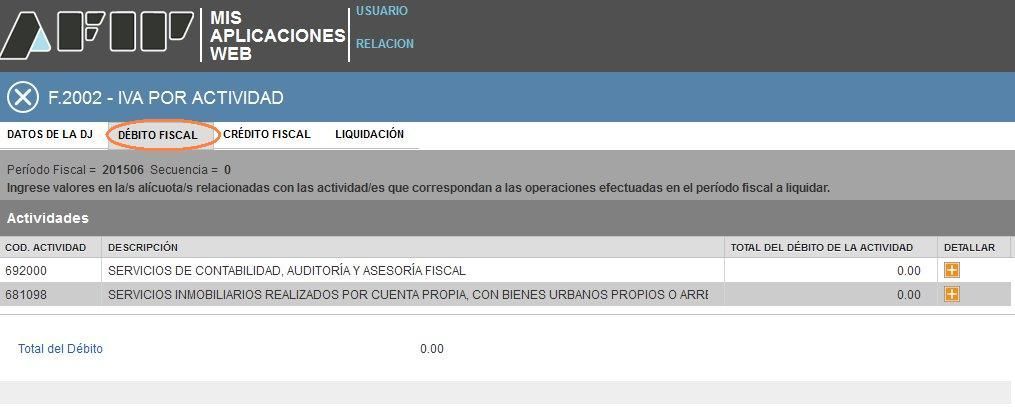

Una vez informados los “Datos de la DJ”, se puede comenzar a liquidar el IVA.

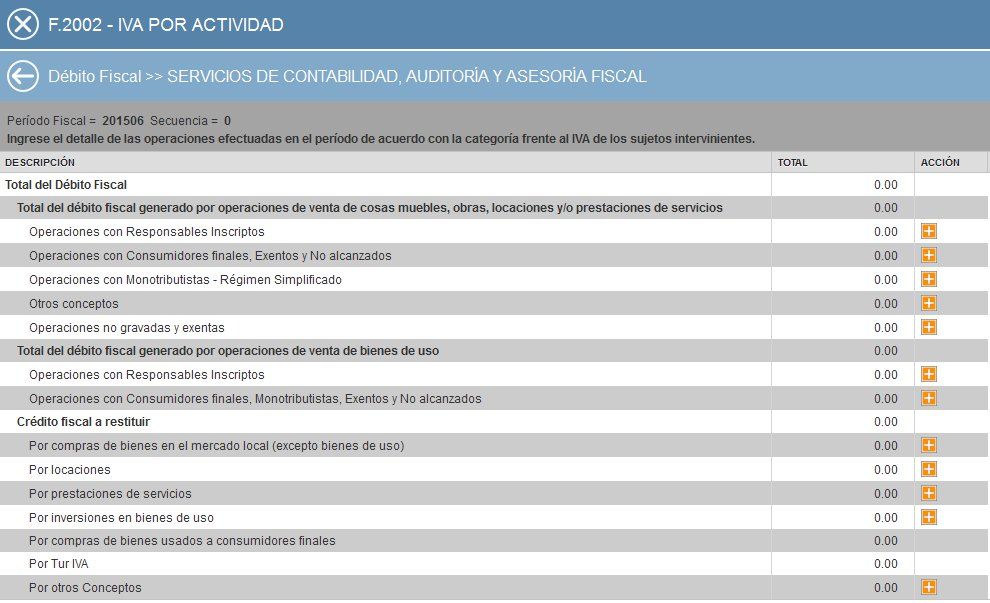

4. Los débitos fiscales deberá desagregarse de acuerdo con las actividades económicas declaradas y las ventas conforme a la alícuota que corresponda para cada caso.

– Monto Neto Gravado

– Debito Fiscal

– Debito Fiscal Facturado

– Debito Fiscal – operaciones dación en pago – Dto. 1145/09.

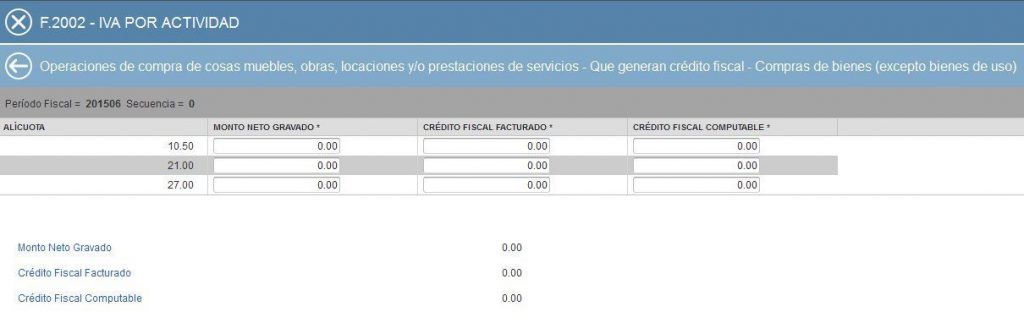

– Monto Neto Gravado

– Crédito Fiscal Facturado

– Crédito Fiscal Computable

también en esta pestaña deberán cargarse:

– Saldo técnico a favor del periodo anterior

– Total de Retenciones y Percepciones sufridas

– Pagos a cuenta.

Y el sistema determinara por ultimo el “Saldo de Impuesto a Favor de la AFIP/Contribuyente”.

Algunas cuestiones:

1. El aplicativo es similar al utilizado para la confección del F. 731, motivo por el cual podrían haber modificado ese aplicativo en vez de generar toda una aplicación nueva, que desde mi punto de vista solo hace mas engorroso el trabajo ya que para liquidar el IVA de un contribuyente estaremos atados a tener si o si Internet (servicio que no en todo el país funciona de la misma manera) y a que la bendita pagina de AFIP funcione y que a las fechas de Vto. el sistema no colapse.

2. El nuevo F. 2002 IVA Web, no tiene impreso un código de barras por lo cual para aquellos que no pagan a través de VEP, habrá que confeccionar un F. 799 (es decir, se suma una tarea extra que es confeccionar un 2º formulario) insostenible desde donde se lo mire. habrá que ver si los cajeros pueden cobrar utilizando los códigos como figuran en la presentación.

– Ver la DJ

– Rectificar

– PDF para bajar y poder imprimirla

– Acuse para imprimir la constancia de presentación.