El Régimen de Incentivo a la Formalización Laboral (RIFL) contemplado en la ley 27.802 y reglamentada por el Decreto 315/26 y la RG 5844/2026, puso en marcha una reducción significativa de los costos laborales (disminuye la carga tributaria del régimen general (18% o 20,4%) a una alícuota de solo el 5% durante los primeros 48 meses de la relación laboral) y “promueve” la incorporación de trabajadores al empleo registrado.

Recordá que si sos suscriptor de contadoresenred.forumjuridicofiscal.com.ar podés acceder a una guía completa sobre el Régimen de Incentivo a la Formalización Laboral (RIFL) y video de actualización desde acá.

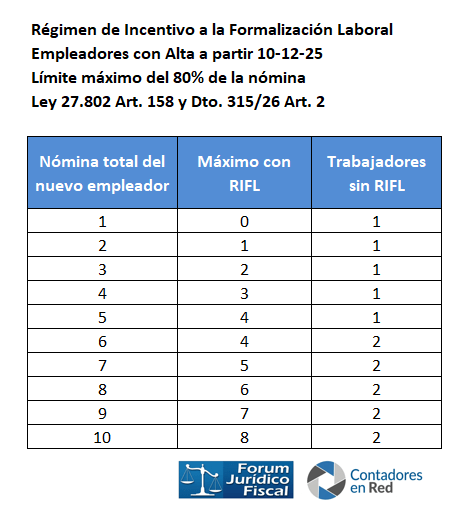

Y si bien en principio pueden acceder al RIFL todos los empleadores del sector privado, la normativa establece un límite para aquellos que obtuvieron el carácter de empleadores desde el 10/12/2025 del 80% de la nómina bajo el RIFL. Imponiendo un límite mínimo de trabajadores necesarios para poder acceder al régimen de incentivo que se encuentra en el Art. 158 de la Ley 27.802:

“Aquellos que adquieran el carácter de empleador a partir del 10 de diciembre de 2025, inclusive, podrán aplicar las condiciones del presente régimen, hasta el máximo de trabajadores que determine la reglamentación, el que no podrá ser superior al ochenta por ciento (80%) de la nómina de trabajadores.”

De la misma forma se expresa el Decreto 315/26 en su Art. 2°:

Empleadores comprendidos. A los fines del artículo 158 de la Ley N° 27.802, aquellos que hubieran adquirido el carácter de empleador inscripto ante la AGENCIA DE RECAUDACIÓN Y CONTROL ADUANERO (ARCA), a partir del 10 de diciembre de 2025, inclusive, podrán incluir relaciones laborales en el Régimen de Incentivo a la Formalización Laboral (RIFL) siempre que se reúnan las condiciones y requisitos exigibles por dicho régimen, hasta un máximo del OCHENTA POR CIENTO (80 %) de su nómina de trabajadores.

Este límite aunque contrario al objetivo de “Promover la incorporación de trabajadores” y hasta discriminatorio con los nuevos empleadores, es claro. Por lo cual, considero que la postura más prudente es respetarlo.

¿Cuando puede un empleador tomar empleados bajo el RIFL?

Dependerá si el contribuyente se incribió como empleador antes del 10/12/2025, en estos casos no hay un límite mínimo o si es un empleador “nuevo” (inscripto desde el 10/12/2025) situación en la cual aplica el límite del 80% de la nómina de trabajadores.

No comments