Cuando el contribuyente accede al crédito a tasa cero, junto con la acreditación de cada desembolso reflejado en el resumen con la referencia “ATP GOBIERNO NACIONAL (CR)”, visualizará una acreditación por el monto de la obligación mensual de monotributo con la leyenda “MONOT/AUTONOMO (CR)”. En algunos casos puede ocurrir que el asiento en el extracto sea diferente, es decir, en la línea “ATP GOBIERNO NACIONAL (CR)” se encuentre incluida tanto la cuota del préstamo como el importe de la obligación.

Además, ese mismo día verá reflejado un débito con la referencia “PAGO MONOT/AUT (DB)” por el monto de la acreditación de obligación mensual, el cual representa la retención que realiza la entidad bancaria, a fin de cancelar la citada cuota ante la AFIP mediante un Volante Electrónico de Pago (VEP).

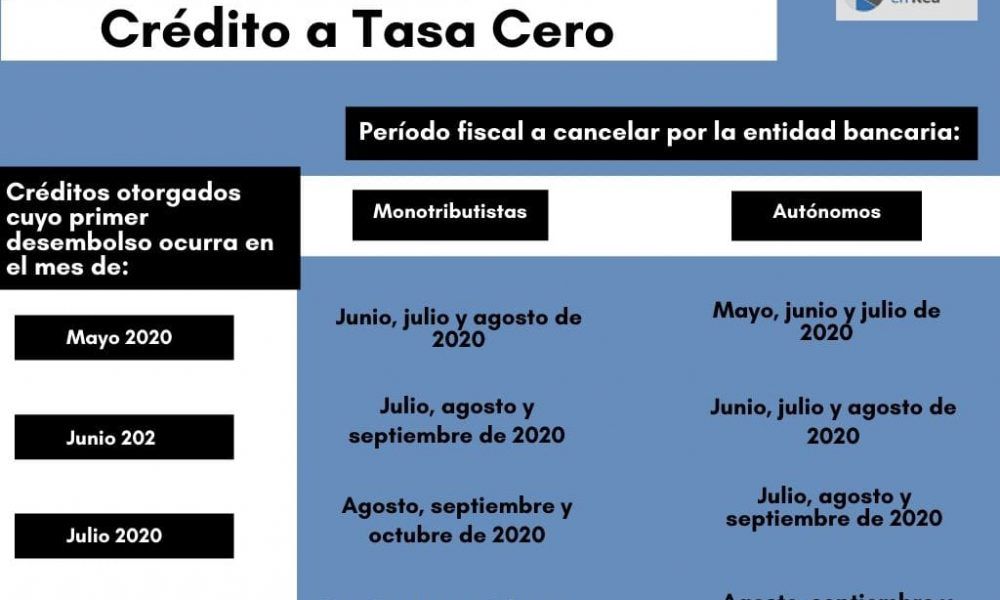

No obstante, ello, de acuerdo a lo establecido en la RG N° 4708, los períodos que se cancelarán accediendo al crédito son los siguientes:

Pequeños Contribuyentes (RS):

El débito que figura en el resumen de mi tarjeta de crédito, ¿es el pago de mi obligación mensual? ID 25675224

No. El débito que figura en el resumen de tarjeta de crédito no corresponde al pago de la obligación mensual, sino que se trata de la retención que realiza la entidad bancaria, para luego ingresar a la AFIP el monto retenido mediante la cancelación de un Volante Electrónico de Pago (VEP). Cancelado el citado VEP por parte de la entidad bancaria, podrá verificar el pago acreditado ingresando en el servicio denominado “CCMA – Cuenta Corriente de Monotributistas y Autónomos”

¿Cómo se determina el importe del VEP para el pago de los tres períodos que deberá ingresar el banco? ID 25677273

En el momento que el contribuyente realiza una solicitud de crédito a tasa cero a través de la página web de AFIP, y una vez cumplidos los requisitos exigidos, se considerará el valor de la cuota que figura en el último facturable vigente a esa fecha.

Este importe es el que el contribuyente acepta al momento de consolidar el trámite, y es el que se replicará para los tres períodos consecutivos que debe ingresar el banco.

Cualquier modificación en su situación de revista que determine una variación en el importe de la obligación por un valor mayor a ingresar, no será responsabilidad del banco abonarlo, debiendo el contribuyente efectuar el ingreso de la diferencia a través de los medios de pago disponibles. Por el contrario, de resultar un saldo a favor, se podrá realizar la reimputación del monto.

Fuente: ABC – Consultas y Respuestas Frecuentes AFIPRG 4707/2020 modificatorias y complementarias y DI SERE / DI PYNR

buen dia…por problemas con la tarj.de crédito e incluso con el Bco Emisor cerré la cuenta (aunque sigo viendo movimientos y permite que ingresen depósitos)…pero creyendo que estaba al dia con el crédito tasa cero, recien este mes veo que nunca me lo cobraron -desde enero no aparece imputado ningun pago segun el extracto bancario. Donde puedo reclamar via web? afip tiene algun link para ver el estado de cuenta y pagar por otros medios?

Que pasa ya ban 4 cuotas y la verdad no ouedo pagar 15000 pesos es inposoble me estoy dundoendo debo 3 meses alquiñer expensas y demas y del banco desaparecieron la tsrjeta y la deuda perp mecestan llamando de un estudio creo insoportable a los girtos me tratan que pague perp la deuda no es bancaria y ellos docen que si el banco no piso la plata fuecel estado o no al final pprque un banco que tecpredte plata sin interes jajaja a otro con ese cuento NO ES QUE HAY UN FONDO DEL FOGAR PARA EL QUE NO OUEDE PAGARLO O SEA ELXESTADO YA LE GIRO ESA $$ CON INTERES Y TODO AÑ BANCO ES ASI??? O SEA PAGAR LO PAGSRE PERP POR AHORA ES IMPOSIBLE CUANDO OUEDA LO HARE PERP POR ESTE ÑAO OLVIDEBSE ES MAS EDTOY POR FUNDIRME COMO LES DIJE PUEDEN DECIR QUE HACER

Saque el crédito en julio del 2020 y no se donde ir a pagar

Hola ami no me yego el resumen de la tarjeta como aser para pagar

me paso lo mismo que a Susana se debitaron mal los importes y generaron deuda mas intereses

Buenos días! a un contribuyente que solicito el crédito tasa cero, le debitaron mal los valores de autónomos, tomaron el valor anterior y no el vigente, por lo cual ahora se le generó una deuda que consta en la cta. cte. de autónomos. Saludos