En función a la prorroga del Crédito a tasa cero hasta el 30 de septiembre 2020, la RG 4783/20 adecúa los plazos por los cuales la entidad bancaria realizará el pago del VEP correspondiente a los 3 períodos fiscales con vencimiento posterior al otorgamiento del crédito, en concepto de impuesto integrado y cotizaciones previsionales, en los casos de pequeños contribuyentes, y los aportes previsionales, para los casos de trabajadores autónomos.

Resolución General 4783/2020

RESOG-2020-4783-E-AFIP-AFIP – Régimen Simplificado para Pequeños Contribuyentes. Trabajadores Autónomos. Crédito a Tasa Cero. Crédito a Tasa Cero Cultura. Dto. Nº 332/20 y sus modif. R.G. N° 4.707, sus modif. y su compl. R.G. N° 4.708 y sus modif. Norma modif. y compl.

Ciudad de Buenos Aires, 30/07/2020

VISTO el Expediente Electrónico EX-2020-00461926- -AFIP-SGDADVCOAD#SDGCTI, y

CONSIDERANDO:

Que en virtud de la pandemia de COVID-19 declarada por la Organización Mundial de la Salud (OMS), mediante el Decreto de Necesidad y Urgencia N° 297 del 19 de marzo de 2020, se dispuso una medida de “aislamiento social, preventivo y obligatorio”, entre los días 20 y 31 de marzo de 2020, ambos inclusive, que fue prorrogada sucesivamente por sus similares N° 325 del 31 de marzo de 2020, N° 355 del 11 de abril de 2020, N° 408 del 26 de abril de 2020, N° 459 del 10 de mayo de 2020 y N° 493 del 24 de mayo de 2020, hasta el día 7 de junio de 2020, inclusive.

Que por el Decreto de Necesidad y Urgencia N° 520 del 7 de junio de 2020 y su similar Nº 576 del 29 de junio de 2020, se extendió el referido aislamiento hasta el día 17 de julio de 2020, inclusive, exclusivamente para las personas que residan o se encuentren en los aglomerados urbanos y en los departamentos y partidos de las provincias argentinas, que no cumplan positivamente con determinados parámetros epidemiológicos y sanitarios, al tiempo que para las restantes jurisdicciones se estableció la medida de “distanciamiento social, preventivo y obligatorio”.

Que mediante el Decreto de Necesidad y Urgencia Nº 605 del 18 de julio de 2020, se dispuso el régimen aplicable para los lugares del país en los que continúan vigentes las aludidas medidas de “aislamiento” y “distanciamiento”.

Que a efectos de atenuar el impacto negativo de la disminución de la actividad productiva como consecuencia de las medidas de “aislamiento” y “distanciamiento”, el Decreto de Necesidad y Urgencia N° 332 del 1° de abril de 2020, modificado por los Decretos Nº 347 del 5 de abril de 2020, Nº 376 del 19 de abril de 2020 y Nº 621 del 27 de julio de 2020, creó el Programa de Asistencia de Emergencia al Trabajo y la Producción, estableciendo distintos beneficios, entre ellos, un “Crédito a Tasa Cero” para personas adheridas al Régimen Simplificado para Pequeños Contribuyentes (RS) y para trabajadores autónomos, con un subsidio del CIEN POR CIENTO (100%) del costo financiero total.

Que mediante la Resolución General Nº 4.707, sus modificatorias y su complementaria, se creó el servicio “web” denominado “Crédito Tasa Cero”, en el marco del Programa de Asistencia de Emergencia al Trabajo y la Producción, a efectos de que los beneficiarios se registren e ingresen los datos necesarios que el sistema requiera, para que las entidades bancarias procedan a otorgar el crédito solicitado.

Que asimismo, dicha norma establece que la entidad bancaria realizará el pago del “Volante Electrónico de Pago” correspondiente a las obligaciones de los TRES (3) períodos fiscales con vencimiento posterior al otorgamiento del crédito, en concepto de impuesto integrado y cotizaciones previsionales, en los casos de pequeños contribuyentes, y los aportes previsionales, para los casos de trabajadores autónomos.

Que, por su parte, la Resolución General Nº 4.708 y sus modificatorias, especificó los períodos fiscales que deberá cancelar la entidad bancaria por los aludidos conceptos, al efectuar el desembolso de cada cuota del crédito.

Que mediante la Decisión Administrativa N° 1.343 del 28 de julio de 2020, la JEFATURA DE GABINETE DE MINISTROS adoptó las medidas recomendadas por el COMITÉ DE EVALUACIÓN Y MONITOREO DEL PROGRAMA DE ASISTENCIA DE EMERGENCIA AL TRABAJO Y LA PRODUCCIÓN, integrado por los titulares de los MINISTERIOS DE DESARROLLO PRODUCTIVO, DE ECONOMÍA y DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, y de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, a través del Acta Nº 19 (IF-2020-48799422-APN-MEC) anexa a la mencionada norma, entre ellas, la de extender el plazo para el otorgamiento del beneficio “Crédito a Tasa Cero” como herramienta de asistencia, hasta el día 30 de septiembre de 2020, e implementar una línea específica de Crédito a Tasa Cero, destinada a personas adheridas al Régimen Simplificado para Pequeños Contribuyentes (RS) y trabajadores autónomos que desarrollen actividades identificadas con el sector de la cultura.

Que la citada línea específica de Crédito a Tasa Cero contempla un período de gracia de DOCE (12) meses a partir de la primera acreditación y que, a partir del mes siguiente a la finalización de dicho lapso, el crédito se reembolsará en un mínimo de DOCE (12) cuotas mensuales iguales y consecutivas.

Que, a los efectos indicados en los considerandos precedentes, corresponde adecuar el plazo para la registración y suministro de información previsto por el artículo 2º de la Resolución General Nº 4.707, sus modificatorias y su complementaria; y modificar, en consecuencia, la Resolución General Nº 4.708 y sus modificatorias, a fin de precisar las obligaciones a cargo de las entidades bancarias en función al mes en que ocurra el primer desembolso del crédito.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Recaudación, Servicios al Contribuyente y Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 12 del Decreto N° 332/20 y sus modificatorios, 2° de la Decisión Administrativa de la Jefatura de Gabinete de Ministros Nº 1.343/20 y 7º del Decreto Nº 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, RESUELVE:

TÍTULO I – CRÉDITO A TASA CERO – EXTENSIÓN DEL BENEFICIO

ARTÍCULO 1°.- Sustituir el inciso a) del artículo 2º de la Resolución General Nº 4.707, sus modificatorias y su complementaria, por el siguiente:

“a) Ingresar, entre los días 4 de mayo y 30 de septiembre de 2020, ambos inclusive, al servicio denominado “Crédito Tasa Cero”.”.

ARTÍCULO 2°.- Sustituir el artículo 2º de la Resolución General Nº 4.708 y su modificatoria, por el siguiente:

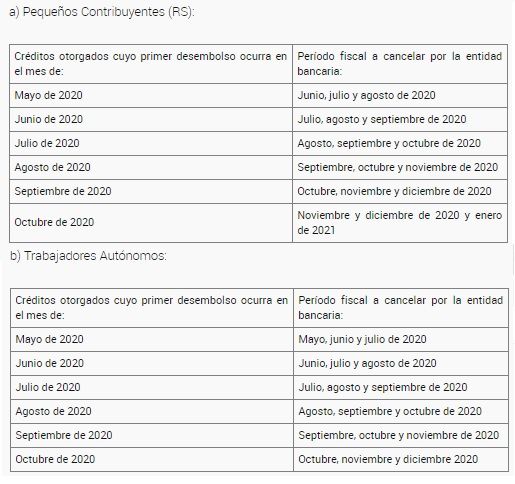

“ARTÍCULO 2°.- Al efectuarse el desembolso de cada cuota del crédito, la entidad bancaria cancelará el monto equivalente a la obligación del período fiscal que corresponda, según el sujeto de que se trate, conforme se detalla a continuación:

a) Pequeños Contribuyentes (RS):

| Créditos otorgados cuyo primer desembolso ocurra en el mes de: | Período fiscal a cancelar por la entidad bancaria: |

| Mayo de 2020 | Junio, julio y agosto de 2020 |

| Junio de 2020 | Julio, agosto y septiembre de 2020 |

| Julio de 2020 | Agosto, septiembre y octubre de 2020 |

| Agosto de 2020 | Septiembre, octubre y noviembre de 2020 |

| Septiembre de 2020 | Octubre, noviembre y diciembre de 2020 |

| Octubre de 2020 | Noviembre y diciembre de 2020 y enero de 2021 |

b) Trabajadores Autónomos:

| Créditos otorgados cuyo primer desembolso ocurra en el mes de: | Período fiscal a cancelar por la entidad bancaria: |

| Mayo de 2020 | Mayo, junio y julio de 2020 |

| Junio de 2020 | Junio, julio y agosto de 2020 |

| Julio de 2020 | Julio, agosto y septiembre de 2020 |

| Agosto de 2020 | Agosto, septiembre y octubre de 2020 |

| Septiembre de 2020 | Septiembre, octubre y noviembre de 2020 |

| Octubre de 2020 | Octubre, noviembre y diciembre 2020 |

Las citadas entidades deberán efectuar la cancelación de los Volantes Electrónicos de Pago (VEPs Consolidados) a través de su red de pagos dentro de los TRES (3) días hábiles siguientes contados desde la generación, fecha en la cual expirarán.”.

TÍTULO II – CRÉDITO A TASA CERO CULTURA – TRATAMIENTO SECTORIAL DEL BENEFICIO

ARTÍCULO 3°.- Los pequeños contribuyentes y los trabajadores autónomos que tengan como actividad declarada, según el “Clasificador de Actividades Económicas (CLAE) – Formulario Nº 883” aprobado por la Resolución General Nº 3.537, alguna de las comprendidas en el Anexo de la presente y resulten susceptibles de obtener el beneficio de “Crédito a Tasa Cero Cultura”, conforme lo dispuesto por el inciso c) del artículo 2° del Decreto Nº 332/20 y sus modificatorios y la Decisión Administrativa de la Jefatura de Gabinete de Ministros N° 1.343/20, deberán dar cumplimiento al procedimiento establecido en la Resolución General N° 4.707, sus modificatorias y su complementaria.

CLAE DESCRIPCIÓN

464211 Venta al por mayor de libros y publicaciones

464212 Venta al por mayor de diarios y revistas

464910 Venta al por mayor de CD’s y DVD’s de audio y video grabados.

476110 Venta al por menor de libros

476120 Venta al por menor de diarios y revistas

476200 Venta al por menor de CD’s y DVD’s de audio y video grabados

477480 Venta al por menor de obras de arte

477820 Venta al por menor de libros, revistas y similares usados

322001 Fabricación de instrumentos de música

854960 Enseñanza artística

581100 Edición de libros, folletos, y otras publicaciones

581300 Edición de periódicos, revistas y publicaciones periódicas

581900 Edición n.c.p.

601000 Emisión y retransmisión de radio

602320 Producción de programas de televisión

602900 Servicios de televisión n.c.p

591110 Producción de filmes y videocintas

591120 Postproducción de filmes y videocintas

591200 Distribución de filmes y videocintas

591300 Exhibición de filmes y videocintas

592000 Servicios de grabación de sonido y edición de música

900011 Producción de espectáculos teatrales y musicales

900021 Composición y representación de obras teatrales, musicales y artísticas

900030 Servicios conexos a la producción de espectáculos teatrales y musicales

900040 Servicios de agencias de ventas de entradas

900091 Servicios de espectáculos artísticos n.c.p.

910100 Servicios de bibliotecas y archivos

910200 Servicios de museos y preservación de lugares y edificios históricos

910900 Servicios culturales n.c.p.

741000 Servicios de diseño especializado

749002 Servicios de representación e intermediación de artistas y modelos

711009 Servicios de arquitectura e ingeniería y servicios conexos de asesoramiento técnico n.c.p.

742000 Servicios de fotografía

939090 Servicios de entretenimiento n.c.p.

ARTÍCULO 4°.- Los sujetos mencionados en el artículo anterior no podrán solicitar el referido beneficio cuando hubieran obtenido el “Crédito a Tasa Cero”.

TÍTULO III – DISPOSICIONES GENERALES

ARTÍCULO 5°.- Esta Administración Federal pondrá a disposición del Banco Central de la República Argentina la nómina de beneficiarios del “Crédito a Tasa Cero” y del “Crédito a Tasa Cero Cultura”.

ARTÍCULO 6°.- Aprobar el Anexo (IF-2020-00463606-AFIP-SGDADVCOAD#SDGCTI) que forma parte de la presente.

ARTÍCULO 7°.- Las disposiciones de esta resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 8º.- Comuníquese, dése a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese. Mercedes Marco del Pont

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 31/07/2020 N° 29866/20 v. 31/07/2020

Fecha de publicación 31/07/2020

Puede un autónomo pero que a su vez trabaja en relación de dependencia solicitar el crédito a tasa cero cultura? Muchas gracias