Después de tanto anuncio y normas publicadas en cuenta gotas finalmente a últimas horas del viernes 27 de agosto de 2021 se habilitó en la web de AFIP la opción para solicitar el Crédito a Tasa Cero para el 2021.

La opción, como bien indica la norma está disponible tanto a través del servicio “Crédito Tasa Cero” como del servicio “Monotributo”

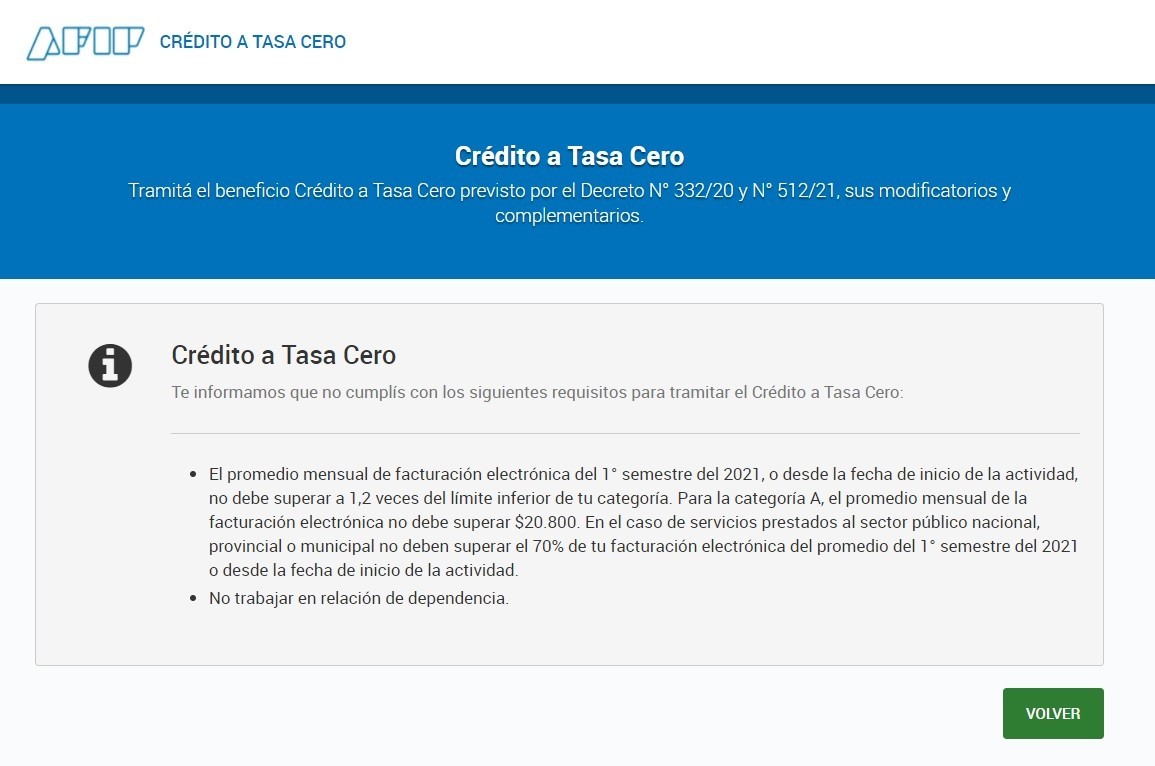

Sin embargo, muchos monotributistas han descubierto al intentar solicitar el crédito que el servicio de AFIP les rechaza la solicitud

¿De dónde surge la condición del promedio mensual y cómo se calcula?

Según lo establece la Resolución 503/21, podrán acceder al beneficio los sujetos que, en forma acumulativa, cumplan con los siguientes requisitos de selección:

- Los solicitantes deberán estar inscriptos en el Monotributo al día 31 de mayo de 2021 y mantenerse adheridos hasta el momento de solicitar el Crédito a Tasa Cero 2021. A efectos de determinar el universo de beneficiarios será considerada la categoría del solicitante vigente al día 30 de junio de 2021, así como los topes de facturación por categoría vigentes a la misma fecha.

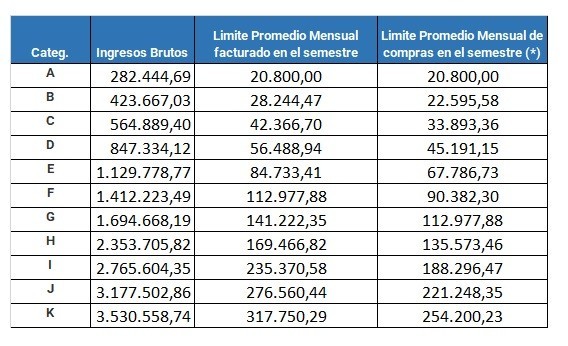

- En los casos de solicitantes que registren factura electrónica, por sus operaciones de venta, locación o prestación de servicios podrán acceder al crédito cuando, considerando el promedio mensual de facturación electrónica del primer semestre del año 2021, se verifique que su facturación no sea superior a 1,2 veces del promedio mensual del límite inferior de su categoría. Para los contribuyentes que se encuentren inscriptos en la Categoría A, se tomará como límite la suma de $ 20.800. En el caso de inicio de actividades con posterioridad al día 1 de enero de 2021, se tomará el promedio de facturación desde la inscripción hasta el cierre del semestre.

- En los casos de solicitantes que no registren factura electrónica por sus operaciones de venta, locación o prestación de servicios, podrán acceder al crédito cuando el promedio mensual de compras del primer semestre del año 2021 -que surja de la facturación electrónica como compradores, prestatarios o locatarios- sea inferior al 80 % de la suma que resulte de calcular 1,2 veces el promedio mensual del límite inferior de facturación de su categoría. Para los contribuyentes que se encuentren inscriptos en la Categoría A, se tomará como límite la suma de $ 20.800. En el caso de inicio de actividades con posterioridad al día 1 de enero de 2021, se tomará el 80 % de la suma que resulte de calcular 1,2 veces el promedio de operaciones de compras desde la inscripción hasta el cierre del semestre.

- No serán elegibles los solicitantes que perciban ingresos en Relación de Dependencia o ingresos derivados de Jubilaciones y/o Pensiones, ni Trabajadores Autónomos, considerando para todos los supuestos la información obrante al periodo fiscal 06/2021.

- No serán elegibles los sujetos que presten servicios al sector público nacional, provincial o municipal, debiendo considerarse al beneficiario incurso en tal situación cuando por lo menos el 70 % de su facturación electrónica del promedio mensual del primer semestre del año 2021 haya sido emitida a favor de jurisdicciones o entidades que integren dicho sector. En el caso de inicio de actividades con posterioridad al día 1 de enero de 2021, se tomará el promedio mensual de facturación desde la inscripción hasta el cierre del semestre.

- No serán elegibles los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) con situación crediticia 3, 4, 5 o 6, considerando la situación del solicitante al día 30 de junio de 2021. El BCRA, pondrá a disposición de la AFIP la información correspondiente a la situación crediticia.

- No serán elegibles los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) que revistan la condición de sucesión indivisa.

- No serán elegibles los sujetos a los que se les hubiera ejecutado una garantía otorgada por el Fiduciario del Fondo de Garantías Argentino (FOGAR) en el marco del beneficio acordado por el inciso c) del Artículo 2°del Decreto N° 332/20 y sus modificatorios.

(*) Límite establecido en el punto 3 para aquellos contribuyentes que no registren factura electrónica por sus operaciones.

¿Cuál es la lógica que aplican para que la facturación sea un condicionante?

Creo que la mayoría nos preguntamos lo mismo, se le otorga el crédito a aquellos que poseen una menor capacidad financiera para devolverlo y esto podría tener sentido si se considera que el crédito posiblemente terminará siendo más un subsidio que un crédito que le dará la posibilidad de acceder a contribuyentes que no calificarían para un prestamo tradicional.

Pero también vuelve, una vez más, a poner en una situación de desventaja al contribuyente que cumple, especialmente cuando se les permite acceder al crédito a los contribuyentes que NO FACTURARON, en detrimento de aquellos que si lo hicieron.