La Resolución 14/20 establece que el Sistema de Pago Electrónico (VEP) será de carácter obligatorio para todos los contribuyentes de Convenio Multilateral a partir del 1 de enero de 2021.

Resolución General 14/2020

Ciudad de Buenos Aires, 14/10/2020

VISTO:

Las Resoluciones Generales Nros. 5/2009 y su modificatoria 6/2009, y 12/2011; y,

CONSIDERANDO:

Que la Resolución General N.° 5/2009 aprobó el sistema de pago electrónico para los contribuyentes del impuesto sobre los ingresos brutos comprendidos en el régimen del Convenio Multilateral y establece que dicho sistema será de carácter optativo.

Que mediante la Resolución General N.° 12/2011 se estableció que el Sistema de Pago Electrónico (VEP) sea de carácter obligatorio para determinados contribuyentes de Convenio Multilateral y de carácter optativo para el resto de los contribuyentes.

Que esta operatoria facilitó el cumplimiento de las obligaciones fiscales, razón por la cual resulta conveniente hacer extensiva la obligatoriedad de sistema de pago electrónico a la totalidad de los contribuyentes del impuesto sobre los ingresos brutos comprendidos en el régimen del Convenio Multilateral.

Por ello,

LA COMISIÓN ARBITRAL Convenio Multilateral del 18/8/77

RESUELVE:

ARTÍCULO 1º.- Sustituir el artículo 2° de la Resolución General N.° 5/2009, modificado por la Resolución General N° 12/2011, por el siguiente:

“ARTÍCULO 2°.- Establecer que el Sistema de Pago Electrónico (VEP) será de carácter obligatorio para todos los contribuyentes de Convenio Multilateral a partir del 1 de enero de 2021.”

ARTÍCULO 2°.- Sustituir el artículo 3º de la Resolución General N.º 5/2009, por el siguiente:

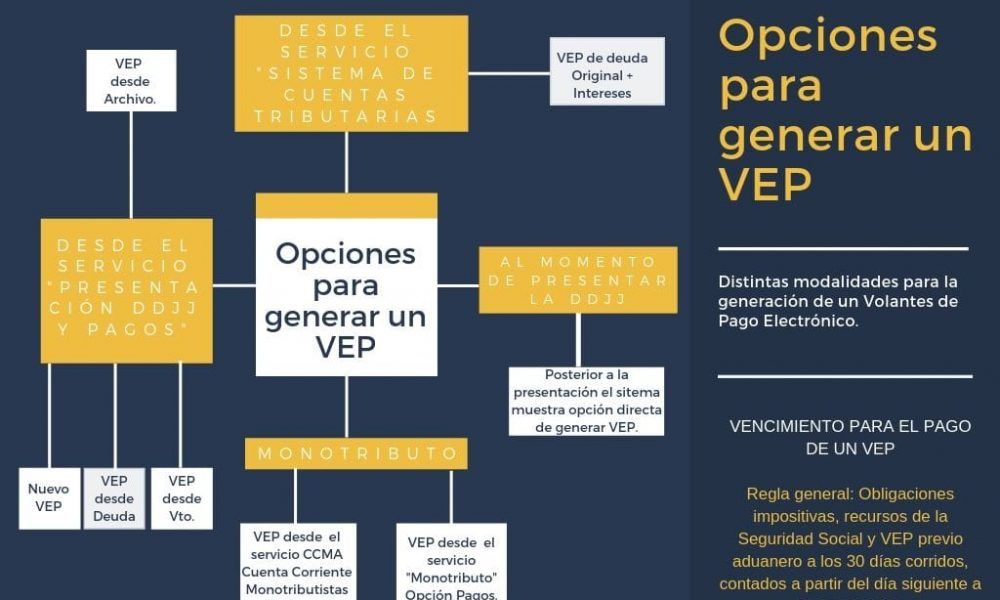

“ARTÍCULO 3° El Pago Electrónico se materializará a través de la emisión de los respectivos formularios y archivos que se generan por el Aplicativo Si.Fe.Re WEB y el Volante de Pago Electrónico (VEP). Este último podrá ser emitido durante las veinticuatro (24) horas y los trescientos sesenta y cinco (365) días del año, y tendrá validez hasta los veinticinco (25) días corridos posteriores al de su generación.

La cancelación del Volante de Pago Electrónico (VEP) se efectivizará a través de una transferencia electrónica de fondos desde una cuenta bancaria abierta en las Entidades Bancarias autorizadas.

La metodología de utilización del nuevo procedimiento de pago se detalla en el Anexo I de la presente”.

ARTÍCULO 3°.- Modifíquese el Anexo I de la Resolución General N.° 5/2009, modificado por la Resolución General N.° 6/2009, que como Anexo I forma parte de la presente resolución.

ARTÍCULO 4°.- Sustituir, el artículo 5° de la Resolución General N.° 5/2009, por el siguiente:

“ARTÍCULO 5°.- Los contribuyentes podrán efectuar la consulta de los pagos realizados y la impresión de los Volantes Electrónicos de Pago (VEP) generados, a través de la página WEB de la AFIP con la utilización de su clave fiscal ingresando a “Servicio de presentación de declaraciones juradas y pagos”.

ARTÍCULO 5°.- Sustituir el artículo 6° de la Resolución General N.° 5/2009, por el siguiente:

“ARTÍCULO 6°.- El pago de las obligaciones será considerado efectuado en término cuando la fecha y el horario consignado en el comprobante respectivo, acredite haberlo realizado antes de la finalización del día de vencimiento general fijado en el cronograma previsto en las normas vigentes”.

ARTÍCULO 6°.- Publíquese en el Boletín Oficial de la Nación, comuníquese a las jurisdicciones adheridas y archívese.

Agustín Domingo – Fernando Mauricio Biale

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 21/10/2020 N° 48266/20 v. 21/10/2020

Fecha de publicación 21/10/2020

No comments