La Comisión Arbital aclara que la regla general es la fijada en el Art. 5 del CM., y que solo cuando no fuera posible contar con la información necesaria para la determinación del coeficiente unificado, al momento de liquidar el primer anticipo del año calendario, deberá utilizarse el coeficiente unificado del año anterior, en los tres primeros anticipos del año calendario, debiendo realizar los ajustes al presentar el cuarto anticipo.

📛 Para agendar:

Mediante RG 11/2019 la Comarb fijó las fechas de vencimiento para las DJ del año 2020 y como todos los años siguen insistiendo en adelantar el vencimiento para la presentación del CM 05, para el próximo año será el 15/05/2020. 😡

Resolución General 10/2019

Ciudad de Buenos Aires, 13/11/2019

VISTO:

El artículo 5º del Convenio Multilateral y las R.G. N°42/92, 91/2003 y 6/2016; y,

CONSIDERANDO:

Que el artículo 5° del C.M. establece que: “A los efectos de la distribución entre las distintas jurisdicciones del monto imponible total, se consideran los ingresos y gastos que surjan del último balance cerrado en el año calendario inmediato anterior. De no practicarse balances comerciales, se atenderá a los ingresos y gastos determinados en el año calendario inmediato anterior”.

Que el articulo 2° de la R.G. 42/92 consigna que: “… las determinaciones de base imponible correspondientes a los anticipos de los meses de enero a marzo de cada periodo fiscal, se obtendrán por aplicación de los coeficientes únicos correspondientes al periodo fiscal inmediato anterior”. Y agrega que: “A partir del cuarto anticipo, se aplicará el coeficiente que surgirá de los ingresos y gastos del último balance cerrado en el año calendario inmediato anterior o ingresos y gastos determinados en el año calendario inmediato anterior, según corresponda”.

Que el artículo 3° de dicha R.G. dispone que: “A partir del cuarto anticipo, las bases imponibles atribuibles a las jurisdicciones se determinarán sobre los ingresos totales acumulados obtenidos en todo el país…”.

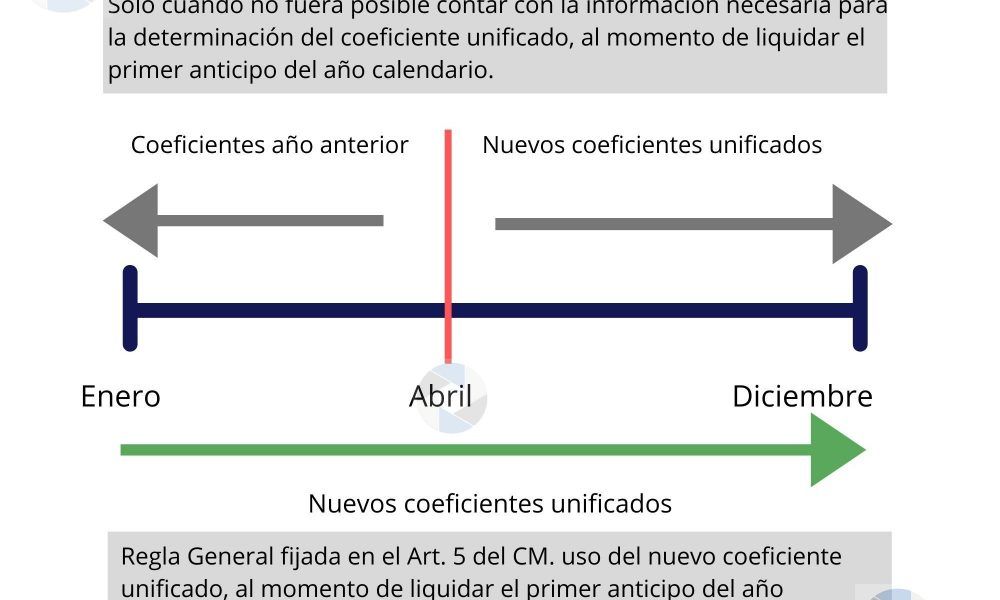

Que es necesario aclarar que la regla general es la fijada en el artículo 5° del CM., y que solo cuando no fuera posible contar con la información necesaria para la determinación del coeficiente unificado correspondiente, al momento de presentar la declaración jurada del primer anticipo del año calendario, deberá utilizarse el coeficiente unificado del año anterior, en los tres primeros anticipos del año calendario, debiendo realizar los ajustes correspondientes al momento de presentar la declaración jurada del cuarto anticipo.

Que, en el mismo sentido, los contribuyentes que inicien actividades asumiendo desde dicho inicio la condición de contribuyentes de Convenio Multilateral o contribuyentes locales o de Convenio Multilateral que inicien actividades en una o varias jurisdicciones, deberán aplicar el procedimiento previsto en el artículo 14, inc. a), para la atribución provisoria de las respectivas bases imponibles correspondientes a los anticipos de enero a marzo del período fiscal inmediato siguiente a aquél en que se cumplan las condiciones descriptas en el articulo 1° —primero al cuarto párrafo— de la R.G. 91/2003 y en el artículo 1° —primero al cuarto párrafo— de la R.G. 6/2016, realizando los ajustes correspondientes en el cuarto anticipo.

Que resulta conveniente aclarar las cuestiones controvertidas en la aplicación del C.M. con el fin de garantizar la seguridad jurídica y hacer más eficiente la aplicación del citado instrumento, dando certeza a los fiscos y a los contribuyentes en la adopción de criterios que posibiliten la solución de determinadas situaciones particulares.

Que se ha producido el correspondiente dictamen de Asesoría.

Por ello,

LA COMISIÓN ARBITRAL CONVENIO MULTILATERAL DEL 18.8.77, RESUELVE:

ARTÍCULO 1°.- Establécese que a los efectos del cálculo del coeficiente unificado, se consideran los ingresos y gastos que surjan del último balance cerrado en el año calendario inmediato anterior o si no se practicara balance comercial de acuerdo a los ingresos y gastos determinados en el año calendario inmediato anterior, de conformidad a lo dispuesto por el artículo 5° del CM.

ARTÍCULO 2°.- Dispóngase que, cuando no fuera posible contar con la información necesaria para la determinación del coeficiente unificado correspondiente, al momento de presentar la declaración jurada del primer anticipo del año calendario, deberá utilizarse el coeficiente unificado del año anterior en los tres primeros anticipos del año calendario. En este caso, en el cuarto anticipo deberá practicarse los ajustes correspondientes que surjan de aplicar el coeficiente unificado establecido en el artículo 1° de la presente norma —artículo 5° del CM.— a los tres primeros anticipos del año calendario.

ARTÍCULO 3°.- Modifiquese el último párrafo del artículo 1° de la R.G. N°91/2003, el que quedará redactado de la siguiente manera: “Los contribuyentes comprendidos en el presente artículo, cuando no les fuera posible contar con la información necesaria para la determinación del coeficiente unificado correspondiente, al momento de presentar la declaración jurada del primer anticipo del año calendario, deberán aplicar el procedimiento previsto en el artículo 14, inc. a), para la atribución provisoria de las respectivas bases imponibles correspondientes a los anticipos de enero a marzo del período fiscal inmediato siguiente a aquél en que se cumplan las condiciones precedentemente señaladas. En este caso, a partir del 4° anticipo deberá aplicarse el coeficiente que surja del último balance cerrado en el año calendario inmediato anterior o se atenderá a los ingresos y gastos determinados en el año calendario inmediato anterior según corresponda, y conjuntamente con este anticipo se ajustarán las liquidaciones del primer trimestre”.

ARTÍCULO 4°.- Modifíquese el último párrafo del artículo 2° de la R.G. N° 91/2003, modificado por la R.G. N° 6/2016, el que quedará redactado de la siguiente manera: “Durante los meses de enero, febrero y marzo del primer ejercicio fiscal en que, para las nuevas jurisdicciones, corresponda la aplicación del régimen general previsto en el artículo 2° del Convenio Multilateral, cuando no fuera posible contar con la información necesaria para la determinación del coeficiente unificado correspondiente, al momento de presentar la declaración jurada del primer anticipo del año calendario, deberá continuarse provisoriamente con la aplicación del procedimiento previsto en el artículo 14° inc. a). En este caso, a partir del 4° anticipo se aplicará el coeficiente que surja del último balance cerrado en el año calendario inmediato anterior o se atenderá a los ingresos y gastos determinados en el año calendario inmediato anterior, según corresponda y conjuntamente con este anticipo, se ajustarán las liquidaciones del primer trimestre”.

ARTÍCULO 5°.- Deróguese la Resolución General N° 42/92.

ARTICULO 6°.- Publíquese por un (1) día en el Boletín Oficial de la Nación, notifíquese a las jurisdicciones adheridas y archívese. Roberto José Arias – Fernando Mauricio Biale

e. 22/11/2019 N° 89641/19 v. 22/11/2019

Fecha de publicación 22/11/2019

Buenos dias, tengo una duda: Tengo que presentar la anual de una empresa que cierro balance en 2-2020 y vendió en buenos aires hasta 5-2020 para luego pasar a convenio y agregar todas las jurisdicciones. Como en el balance a febrero no tengo todas las jurisdicciones calculo que debe seguir por art. 14 un año mas, como hago la anual en este caso?

Buenas tardes:

Consulta: para determinar coeficiente unificado a aplicar en enero-2021 basado en gastos/ingresos, ya que no hay balance, cuando no hay datos de año completo, se anualizan?

por ejemplo, Actividad por Art 2 que inició en mayo-2020 no cumplio un año completo, cómo se tomarían los datos?

y para otro que inició en agosto 2020?

Desde ya agradezco la respuesta que puedan enviar.

Hola, muchas gracias por los aportes, nos ayudan un montón.

Quería hacer una consulta.

Una empresa tiene asignado coeficientes por una actividad, y ahora inicia otra actividad nueva.

Se debe informar como artículo 14 la actividad nueva y seguir con art 2 las demás?

O se informa toda actividad como artículo 2?

Hola, tengo un contribuyente que tiene una actividad especial con asignacion directa y alquiler de inmueble que iria por ART2. Al cargar el CM05 aunq pongo las ventas en regimenes especiales me calcula coeficiente para las jurisdicciones.

Per la actividad que tiene asignacion directa no tiene que seguir asi? o pasa a tener coeficiente?

En mi caso estoy registrado en Jur PBA, pero siempre los ingresos fueron de servicios en CABA, por lo que el coef. por actv 2 me dio 1 para 2019 y 1 también para 2020. En este caso no debería realizar ningún ajuste en mayo?

gracias!

Hola Carla, como estaS? te hago una consulta.. e sposible tener el CM05 de todos lsos proveedores que me brindan sus servicios o debo pedírselos 1 a 1 para saber donde y que % retenerle??

gracias

buenas noches! Estoy tratando mi primer caso de Convenio Multilateral y tengo una duda, cuando dice “con este anticipo(4°anticipo), se ajustarán las liquidaciones del primer trimestre”. Cómo se genera tal ajuste, hay que hacer rectificativas en las DDJJ desde el 1° anticipo? o se calcula manualmente el ajuste y se ingresa en el 4°anticipo?

PARA CALCULAR LOS COEFICIENTES SE TOMA EN CUENTA EL BALANCE CON AJUSTE DE INFLACIÓN?

Carla, buenas noches: te quiero hacer una consulta que quizas es muy simple: en el caso del CM05, la actividad que desarrolla es “enseñanza especial y para discapacitados” (no es psicóloga), meses con movimiento y meses sin porque es solo un paciente. La verdad para determinar los coeficientes no tengo ningún gasto para informar, hasta ahora lo liquide por art. 14 porque era inicio de actividades, ahora tendría que liquidarla por art. 2. Que pasa si los gastos para la det. de los coeficientes los dejo en cero?

Gracias

Contame primero porque esta en Convenio…

Buen día,

Tengo una duda respecto del CM05 – Declaración anual:

Si un contribuyente cierra su ejercicio el 31/01 y es del régimen especial, (no tengo que hacer el coeficiente), pero mi duda surge cuando selecciono la opción para hacer DDJJ CM05 del año 2019, sería la del ejercicio que finalizó el 31/01/2019, si finaliza el 31/01/2020, sería la DDJJ CM05 2020?

Si determino los coeficientes para 01/2020 el CM05 lo continuo presentando en mayo 2020 no?

Correcto.

Buen día Carla, gracias por todo tu trabajo!! nos facilita mucho el nuestro.

Quería saber si algún colega puede ayudarme con lo siguiente:

¿Qué pasa cuando todos los gastos surgen del régimen especial y no tengo gastos que acompañen el alquiler de inmuebles?

A su vez, todos los alquileres forman parte de la misma jurisdicción.

¿Cómo paso del 0,5000 al 1,000?

Muchas gracias!!

Sin conocer el cado en profundidad es posible que tenas coeficiente 1 en esa jurisdiccion por Art 2 y ademas lo que corresponda por art. Especial

Buenas tardes, tengo un balance que cerró el 31/08/19, ya está terminado y legalizado. Entiendo que debo calcular los coeficientes nuevos y aplicarlos al anticipo de enero 2020. El balance que se presentó está ajustado por inflación como determinan las normas contables. Es correcto usar ese para el cálculo de los coeficientes?

Gracias!!

Si, es correcto.

Es evidente que la feria fiscal es una mentira!!!!!

Carla, buenas tardes. Gracias por tu aporte. Te consulto lo siguiente:

Una de las firmas para la que trabajo, cierra balance en Junio por lo que recien lo tiene terminado en Noviembre para la liquidacion de Ganancias.

Como debo considerar si tengo o no disponible la información? cual sería el parametro?

Habitualmente llegamos a elaborar los coeficientes en Marzo o Abril pero no antes por una cuestion de cantidad de información a procesar.

Saludos y gracias,

Pablo

Es decir, tengo una s.r.l. que cierra EJERCICIO el 31/01…..para los coeficiente enero 2020 en adelante, los calculo en base al balance cerrado al 31/01/2019……..si mal no entiendo.

Y la feria fiscal que ibamos a tener los contadores en enero??

Jajaja…

Buenos dias! gracias Carla por tu aporte, como siempre muy bueno. Me queda una duda? al final se usan los coeficientes del año anterior o en enero, febrero y marzo se debe hacer asignación directa? y ajustar en abril?

Cuando se usan uno u otro?Mil gracias

Natalia,

Yo interpreto lo siguiente:

– Para liquidar primer anticipo se debería utilizar ingresos y gastos del último balance cerrado o año calendario para los que no practiquen balance

– En caso de no tener esa información se sigue utilizando coeficientes anteriores.

Para inicio de actividad:

– Para liquidar primer anticipo se debería utilizar ingresos y gastos del último balance cerrado o año calendario para los que no practiquen balance

– En caso de no tener esa información se sigue utilizando art. 14 inc. a) (Asignación directa)