La RG 10/2019 de la Comarb modificó el período desde el cual deben comenzar a utilizarse los coeficientes unificados para liquidar el impuesto sobre los Ingresos Brutos los contribuyentes que liquidan por Convenio Multilateral.

Fue el Art. 2 de la RG 10/19 el que introdujo la opción dejando la posibilidad de utilizar el coeficiente unificado a partir de abril “cuando no fuera posible contar con la información necesaria para la determinación del coeficiente unificado correspondiente, al momento de presentar la declaración jurada del primer anticipo del año calendario” debiendo en esos casos “utilizarse el coeficiente unificado del año anterior en los tres primeros anticipos del año calendario”

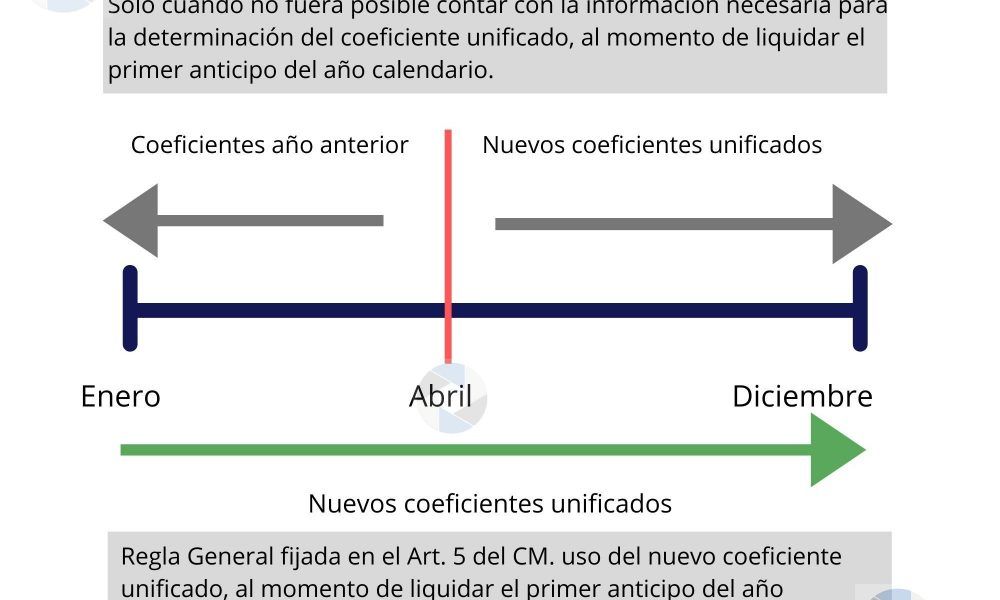

Período a partir del cual se utilizarán los coeficientes unificados:

- Si el contribuyente cuenta con la información necesaria: A partir del primer Anticipo.

- Si el contribuyente no cuenta con la información necesaria: A partir del cuarto Anticipo (realizando ajuste de los primeros 3 anticipos ya liquidados).

En principio aquellos contribuyentes, personas jurídicas cuyo cierre de ejercicio se produzca entre los meses de enero a agosto de 2024 contarían con la información necesaria para poder obtener el coeficiente unificado y utilizarlo a partir del primer Anticipo.

Recordemos que independientemente del período a partir del cual se comienza a utilizar el nuevo coeficiente, el vencimiento de la DDJJ Anual CM 05 operará el 30-6-2025.

¿Ustedes lo calculan en Enero?

Hola! buenas tardes! necesito si pueden ayudarme con los coeficientes de Convenio Multilateral para Buenos Aires y Chubut. Muchas gracias.

Buenas, consulta sobre la aplicacion de los nuevos coeficientes para el periodo 2025. El CM05 2024 vencio en 4 de Julio, con lo que a esa fecha recien tengo los nuevos coeficientes, lo que deberia hacer es rectificar los perios de Abril (donde realzo tambien los ajustes de Ene a Mar) y Mayo con los nuevos coeficentes??

Si el cierre es en Diciembre y tengo la informacion, puedo presentar con los nuevos coeficientes en enero? o solo pueden hacer esto las personas juridicas que tengan cierre de enero a agosto?gracias