Con la publicación de la RG 10/2019 de la Comarb se modifica el período desde el cual deben comenzar a utilizarse los coeficientes unificados para liquidar el impuesto, esto se produce mediante la introducción de una frase que genera mas interrogantes que certezas “cuando no fuera posible contar con la información necesaria para la determinación del coeficiente unificado correspondiente, al momento de presentar la declaración jurada del primer anticipo del año calendario, deberá utilizarse el coeficiente unificado del año anterior en los tres primeros anticipos del año calendario” (Art. 2 RG 10/19).

Período a partir del cual se utilizarán los coeficientes unificados:

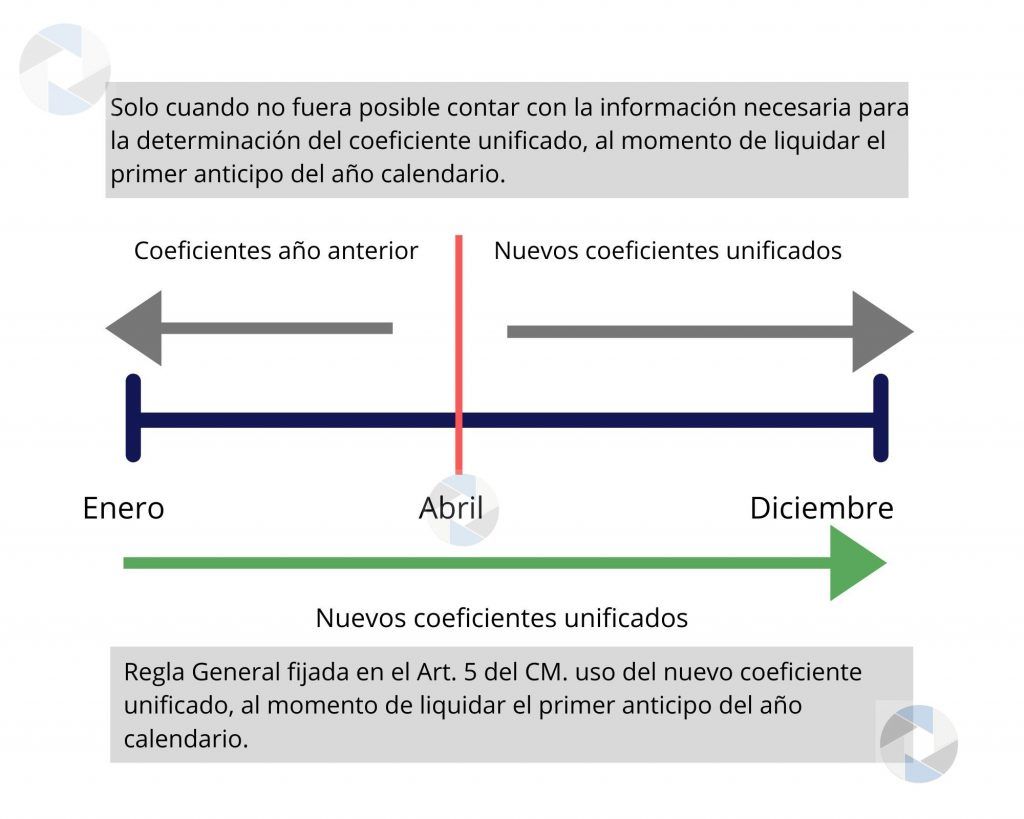

Si el contribuyente cuenta con la información necesaria: A partir del primer Anticipo.

Si el contribuyente no cuenta con la información necesaria: A partir del cuarto Anticipo (realizando ajuste de los primeros 3 anticipos ya liquidados).

¿Qué significa contar con la información necesaria para determinar el coeficiente unificado?

En principio habría que distinguir entre contribuyentes que practican y aquellos que no practican balance.

Si no practican balance: El Art. 5 de la Ley de Convenio Multilateral establece”De no practicarse balances comerciales, se atenderá a los ingresos y gastos determinados en el año calendario inmediato anterior”.

En este caso los contribuyentes deberían contar con toda la información necesaria (enero a diciembre) durante el mes de enero para poder obtener el coeficiente unificado que se utilizaría los primeros días de febrero para liquidar el primer anticipo (comienza a vencer el 17 de febrero en 2020).

En estos caso, considero que podría comenzar a utilizarse el coeficiente unificado a partir del cuarto anticipo, ya que sería muy complicado que cuente con toda la información necesaria a esa fecha.

Si practican balance: Lo primero que hay que definir es la fecha de cierre de ejercicio.

Hay que recordar que el Art. 234 de la Ley de Sociedades Comerciales (Ley 26994) establece que para las Sociedades Anónimas debe realizarse asamblea ordinaria para considerar el Balance general, estado de los resultados, distribución de ganancias, memoria e informe del síndico dentro de los 4 meses del cierre del ejercicio.

A esto se le suma que el Art. 67 obliga a que en la sede social deben quedar copias del balance, del estado de resultados del ejercicio y del estado de evolución del patrimonio neto, y de notas, informaciones complementarias y cuadros anexos, a disposición de los socios o accionistas, con no menos de 15 días de anticipación a su consideración por ellos.

En principio aquellos contribuyentes cuyo cierre de ejercicio se produzca entre los meses de enero a agosto contarían con la información necesaria para poder obtener el coeficiente unificado y utilizarlo a partir del primer Anticipo.

Para el caso de las SRL el Art. 159 indica que “El contrato dispondrá sobre la forma de deliberar y tomar acuerdos sociales. En su defecto son válidas las resoluciones sociales que se adopten por el voto de los socios, comunicando a la gerencia a través de cualquier procedimiento que garantice su autenticidad, dentro de los Diez (10) días de habérseles cursado consulta simultánea a través de un medio fehaciente; o las que resultan de declaración escrita en la que todos los socios expresan el sentido de su voto.

En las sociedades cuyo capital alcance el importe fijado por el artículo 299, inciso 2) los socios reunidos en asamblea resolverán sobre los estados contables de ejercicio, para cuya consideración serán convocados dentro de los Cuatro (4) meses de su cierre.”

Pero ¿Qué pasa si el contribuyente no presenta sus balances en tiempo y forma? si un contribuyente tiene cierre agosto y a diciembre todavía el balance no fue tratado en Asamblea, en esos casos ¿El contribuyente podría alegar que todavía no cuenta con la información necesaria? Yo interpreto que sí.

Y que pasaría en caso contrario ¿Puede un contribuyente que cerró balance en junio y que el mismo ya fue aprobado por asamblea no utilizar los coeficientes unificados desde el primer anticipo? Yo interpreto que no.

Conclusión: Se nos adelanta a enero la tarea de confeccionar los coeficientes unificados para algunos contribuyentes, habrá que revisar cierres para poder cumplir con esta modificación en tiempo y forma.