La VFH es el valor fiscal de la propiedad. Se calcula considerando el valor económico e incidencia del terreno según ubicación geográfica y entorno y la incidencia comercial del distrito, por un lado, y el valor real de edificación según la categoría, destino, calidad y características.

Nunca podrá ser superior al 20% del valor de mercado de la propiedad.

La USC es un índice que permite mantener uniformes y homogéneas las valuaciones técnicas, sin afectar la base imponible para otros impuestos o para las exenciones a jubilados y discapacitados. Fue establecido en 4 y sólo puede modificarlo, total o parcialmente la legislatura.

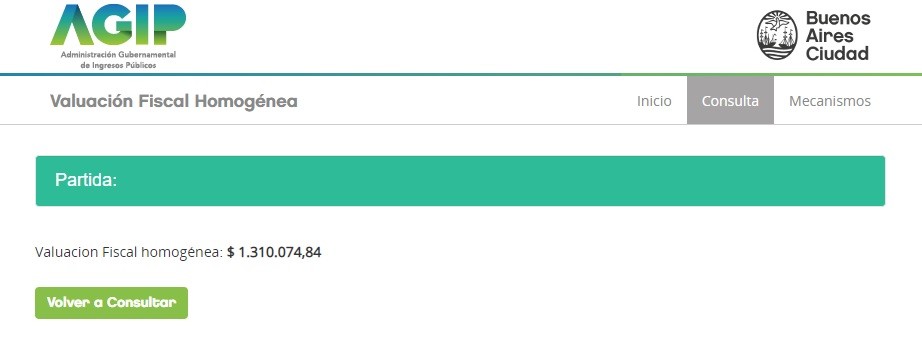

¿Dónde puedo consultar la Valuación Fiscal Homogénea en CABA?

Pueden consultar la información a partir del período 2012 a través del siguiente link lb.agip.gob.ar/impInmobiliario. Para ello deberá contar con el N° de partida y el Dígito Verificador.

Aplicativo de Bienes Personales 2021

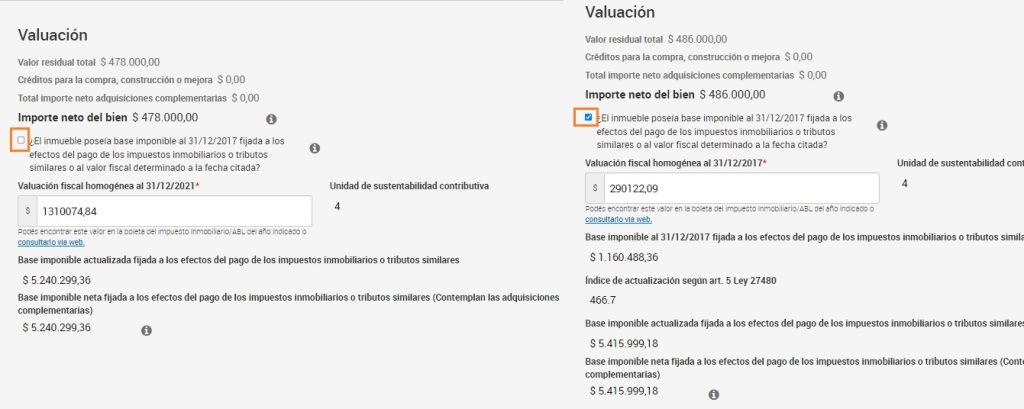

El Dictamen 1/2022 establece cual es la interpretación de AFIP concluyendo que la “base imponible” del impuesto inmobiliario de la CABA, a los fines de la Ley del Impuesto sobre los Bienes Personales está compuesta por el producto de la VFH y la USC.

El aplicativo web de Bienes Personales informará de manera automática la valuación fiscal homogénea del período 2021, al ingresar el número de partida en el aplicativo.

Recordemos que para valuar un inmueble se debe tomar el mayor entre:

- el costo de adquisición a la fecha de ingreso al patrimonio actualizado deducida la amortización correspondiente.

- el valor fiscal establecido, según el Art. 5 de la Ley 27.480, es decir la base imponible o valor fiscal al 31/12/2017 actualizada por el IPC al 31 de diciembre

- la base imponible fijada para el pago de los impuestos inmobiliarios o tributos similares vigente al 31 de diciembre del año por el que se liquida el impuesto o al valor fiscal determinado a esa fecha.

No hay dudas que la última opción eleva la Base Imponible para el cálculo del impuesto y si bien, varios colegas se han referido a la falta de legalidad de esta medida, cada uno deberá evaluar junto a sus clientes si respetan la posición del fisco (impuesta en el aplicativo) con respecto a la valuación de los inmuebles en CABA o no.

Mecanismos de protección

La ley establece dos mecanismos de protección, ambos vinculados al valor real del mercado. Usted puede reclamar:

-Si el V.F.H. supera el 20% del valor real del mercado.

-Si el monto anual del tributo supera el 1% del valor real de mercado.

Para finalizar el trámite deberá dirigirse a la Dirección General de Rentas (Viamonte 900) para formalizar el trámite. Debe acompañar la impresión de esta pantalla más la documentación que se detalla a continuación.

1. Fotocopia del título de propiedad.

2. En caso de no ser titular del dominio, fotocopia certificada del documento jurídico que lo vincula al pago del gravamen.

3. Dos tasaciones del inmueble realizadas por inmobiliarias de la ciudad inscriptas en CUCICBA (Colegio Único de Corredores Inmobiliarios de la CABA), o por Profesionales matriculados con incumbencias en la materia, respectivamente certificada ante el Consejo Profesional correspondiente, en las cuales se informa el valor de mercado y los siguientes ítems:

a. Uso y superficie cubierta y descubierta.

b. Estado y Antigüedad.

4. Documentación fotográfica que evidencie el estado de conservación del inmueble (optativo).

5. Nota dirigida a la Administración Gubernamental de Ingresos Públicos en la que se indique el carácter del reclamo, rubricada por el solicitante, consignando indefectiblemente:

a. Nombre y apellido del contribuyente.

b. Domicilio constituido al efecto de recibir comunicaciones y notificaciones, teléfono y correo electrónico.

c. N° de partida, su valuación fiscal homogénea, y el tributo anual del inmueble.

Como resultado de su solicitud usted recibirá un informe en el cual la Administración Gubernamental de Ingresos Públicos podrá ratificar o rectificar los valores establecidos para la propiedad.

Tenga en cuenta que el Reclamo presentado no suspende la obligación de pago del gravamen en los plazos previstos.

Todo excelente. Salvo que es DIRIGIRSE no “diriJirse”.

Mas alla de la normativa, VFH, etc. definida/aplicada por AGIP , este Organismo debe explicarle al publico en general y a los contribuyentes en particular el porque N cantidad de inmuebles de similares caracteristicas, USC, unidades por lote y VFH , ….AGIP determina que se debe tributar valores distintos y se encuentran diferencia entre 3000% y 4000%. Asi miles de contribuyentes son perjudicados en su economia mientras otros tantos beneficiados.

hola, el digito verificador no lo encuentro en la escritura, y las boletas no las tengo , que tengo que hacer?

espero respuesta

Se puede pedir online el certificado de valuacion fiscal de un inmueble?

Lo necesito para pagar la tasa de justicia en un proceso sucerio

Hola, el link me brinda las valuaciones hasta el 2018. ¿Donde puedo consultar la del año 2017 con la cual debo hacer el calculo? Gracias

Hola, No puedo consultar la Valuación Fiscal Homogénea en CABA ya que el link no te lleva a ningún lado….Gracias!

Perdón, ya pude!

Hola, excelente. La de arba hay algún lugar para consultarla con la partida? Gracias!

https://app.arba.gov.ar/Informacion/consultarValuacionesInit.do

Ahí podes consultar ARBA.

Saludos

Excelente el informe, como siempre. Si fuera necesario hacer esta consulta habrá que cobrar honorarios diferenciales al cliente. Y rogar a que AGIP conteste antes de los vencimientos. Gracias