La RG 3997 estableció el cronograma de implementación para el uso tarjetas de déebito y otras prepagas como medios de pago.

Al 30 de septiembre quedaran incluidos también los profesionales responsables inscriptos en el IVA, por lo que me pareció interesante recordar el temas de la Resolución 227/2016 del Ministerio de Hacienda y Finanzas, ya que la misma permite el computo como crédito fiscal IVA el costo de adoptar el sistema que les permita aceptar como medio de pago transferencias bancarias instrumentadas mediante tarjetas de débito, tarjetas prepagas no bancarias u otros medios.

Los sujetos que acepten las tarjetas u otros medios de pago a los que se refiere el Artículo 10 de la Ley 27.253 podrán computar mensualmente en su DJ de IVA como crédito fiscal (en los términos previstos en el Art. 12 de la Ley de IVA) un importe equivalente al 50% del costo de los servicios adquiridos a las empresas que operen redes de terminales electrónicas y sus equivalentes en el país, para la operación de las transacciones cursadas con dichos medios, hasta un monto máximo de $ 300, por mes y por cada una de las mencionadas terminales.

El cómputo indicado se efectuará en la medida en que se encuentren en efectivo funcionamiento las terminales, lo que se acreditará mediante una constancia de los servicios utilizados, emitida por cualquiera de las entidades administradoras y/o responsables de la prestación del servicio. Dicha constancia deberá ser conservada y, en su caso, exhibida cuando así lo requiera la AFIP.

¿COMO SE INFORMA EN EL F. 2002?

En el servicio “Mis Aplicaciones Web” se exteriorizará el mencionado crédito fiscal en el rubro “Operaciones que generan crédito fiscal – Otros Conceptos”:

Crédito Fiscal Facturado —>> El total facturado por el posnet

Crédito Fiscal Computable —>> Los $300 normados por la Resolución 227/16 del Ministerio de Hacienda y Finanzas Públicas.

ATENCIÓN: Si se carga primero crédito fiscal computable y luego el crédito fiscal facturado, al volver a la pantalla de “Crédito Fiscal” el sistema trasladará el total facturado a computable. Para evitar dicha acción se debe cargar primero el Crédito Fiscal Facturado y luego el Computable o bien grabar el formulario antes de cambiar de pantalla para que el sistema registre y manifieste las modificaciones automáticas.

¿COMO SE INFORMA EN EL REGIMEN DE COMPRAS Y VENTAS?

Si bien NO existe normativa específica para informar el Crédito Fiscal por R. 227/16, quizás excepcionalmente se pueda utilizar una de estas modalidades, con carácter provisorio:

Opción 1: Detallar todos los datos como si fuese una factura

1. Fecha de comprobante: el último día del período que se informa.

2. Tipo de comprobante: 099 – OTROS COMP QUE NO CUMPLEN CON LA R G 1415

3. Punto de venta: se consignarán los siguientes CODIGOS de CONCEPTO: 00009 – Otros

4. Número de comprobante: se consignará el número interno que el INFORMANTE considere a tal efecto, distinto de 0 (cero). Puede ser una serie numérica habilitada a este fin.

5. CUIT del Vendedor: se consignará la CUIT del prestador de servicio de POSNET

6. Apellido y Nombre/Denominación del Vendedor: se consignará la CUIT del prestador de servicio de POSNET.

7. Importe Neto y Total de la operación: Calcularlos por defecto partiendo del único dato que tenemos que es el 50% del costo de los servicios adquiridos que va a ser el monto del IVA (misma metodología que se utiliza para informar en los despachos de importación).

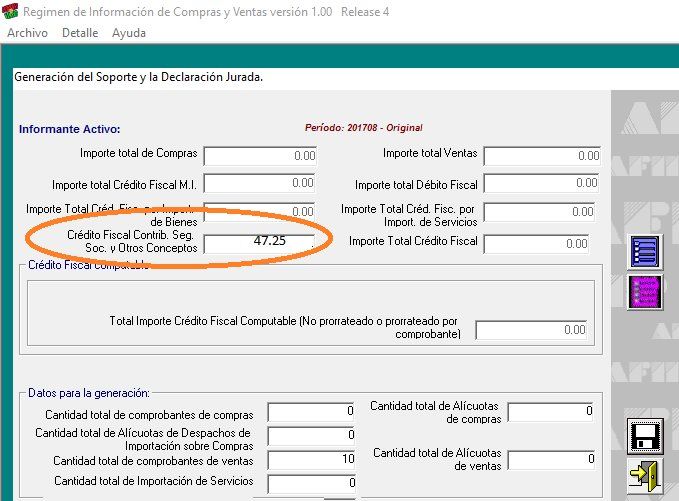

Opción 2: Informarlo en la opción “Crédito Fiscal Seg. Soc. y Otros Conceptos”

Con esta opción no es necesario informar nada mas que el importe a tomar del beneficio. La opción aparece una vez que hacemos clic en la opción que dice “Generar”.

Ejemplo: Contribuyente con una sola terminal.

Facturado por la empresa de posnet:

Subtotal: $ 94.50

IVA: $ 19.85

Percep. I. Brutos: $ 4.73

Total: $ 119.08

El contribuyente se puede tomar el 50% del costo del servicio es decir 50% de $ 94.50 = $ 47.25 (menor a $ 300)

Para sacar el importe neto a informar: $ 47.25/ 0.21 = $ 225.-

El Total es la suma de $ 225.- + $ 47.25 = $ 272.25

Seguramente haya varias alternativas para informarlo, si están utilizando otra compártanla en los comentarios…