Desde la época de ARBANET las compensaciones automáticas que realizaba ARBA fueron un misterio para la mayoría de nosotros. Ahora y a pedido del CPCEPBA en la reunión de la Comisión de Enlace ARBA – Comisión Provincial de Estudios Tributarios ARBA confeccionó un Instructivo sobre el funcionamiento de la Cuenta Corriente Tributaria del Impuesto sobre los Ingresos Brutos, incluyendo entre otros aspectos, la metodología de compensaciones automáticas.

FUNCIONAMIENTO DE LA CUENTA CORRIENTE TRIBUTARIA IMPUESTO SOBRE LOS INGRESOS BRUTOS

La cuenta corriente es la forma en la que ARBA registra la relación fisco-contribuyente. Este registro se hace desde la fecha de inicio de actividades al momento de su inscripción como contribuyente del impuesto.

El sistema, calcula para cada anticipo mensual dos tipos de saldos: a favor del contribuyente y a favor del fisco. Dicho cálculo, es efectuado por diferencia entre los débitos y créditos que la misma registra.

Debe notarse, en este punto, que el cálculo de saldos que efectúa la cuenta corriente es independiente del que surge de la declaración jurada del contribuyente.

Para su visualización, puede ingresarse a través del sitio web de ARBA en Ingresos Brutos – Consultas – Consulta de deuda – Consulta de deuda de IIBB (Aviso de deudas)

En dicha visualización se observa por cada período lo siguiente: sumas de débitos, sumas de créditos, deuda original y deuda actualizada. Asimismo, se puede consultar el total de la deuda a la fecha de consulta y el total de los saldos a favor del contribuyente. Finalmente, se puede obtener el detalle de los créditos y débitos de cada periodo.

1) Funcionamiento general.

Los débitos y créditos que registra la cuenta corriente, son los informados por el contribuyente en sus declaraciones juradas, ya sean estas originales o rectificativas. Si no existe la declaración, el sistema operará conforme se expone en el punto 3).

Es de destacar que, si bien el sistema registra todos los movimientos (dando lugar a ajustes), los valores totales de cada periodo responden a los informados en la última DDJJ presentada por el contribuyente en cada periodo.

En la medida que el contribuyente haga la presentación de las declaraciones, el sistema registra los siguientes débitos y créditos que surgen de las mismas:

– DEBITOS

– “DECLARACION JURADA”: ES IMPUESTO DECLARADO POR EL CONTRIBUYENTE EN SU DECLARACION JURADA

– “OTROS DEBITOS”: SON LOS OTROS DEBITOS INFORMADOS POR EL CONTRIBUYENTE EN SU DECLARACION JURADA.

– “INTERESES COBRADOS”: Cuando se registre pago de una posición con deuda, el sistema registrara, débito por intereses cobrados. Los intereses son calculados cada vez que se registra un crédito de manera tal que es imputado primero a cancelar los intereses y el luego a capital. En caso de no alcanzar a cubrir ambos ítems, quedara una deuda.

– CREDITOS

–“RETENCION I.B.”: RETENCIONES DECLARADAS POR EL CONTRIBUYENTE EN SU

DECLARACION JURADA

– “RETENCION BANCARIA”: SON LAS RETENCIONES BANCARIAS DECLARADAS POR EL

CONTRIBUYENTE EN SU DECLARACION JURADA

– “PERCEPCION I.B.”: SON LAS PERCEPCIONES DECLARADAS POR EL CONTRIBUYENTE

EN SU DECLARACION JURADA

– “PERCEPCION ADUANA”: SON LAS PERCEPCIONES ADUANERAS DECLARADAS POR

EL CONTRIBUYENTE EN SU DECLARACION JURADA

– “TRASLADO EXECEDENTE”: MOVIMIENTO DE SALDOS A FAVOR DEL CONTRIBUYENTE DE PERIODOS ANTERIORES A POSTERIORES.

– “COMPENSACION TOTAL”: MOVIMIENTO DE SALDOS A FAVOR DEL CONTRIBUYENTE DE PERIODOS POSTERIORES A ANTERIORES.

No se registran, en ningún caso, los siguientes datos de la declaración jurada:

– SALDO A FAVOR DEL PERIODOS ANTERIOR. Este dato lo determina el sistema.

– OTROS CREDITOS O CREDITOS DEL ANTICIPO. Los motivos de estos créditos deben surgir de otras fuentes de información.

Asimismo, se registran, en caso de existir, los siguientes créditos en función de la información obrante en ARBA.

– PAGOS BANCARIOS INFORMADOS POR LAS ENTIDADES DE COBRANZA.

– HONORARIOS PROFESIONALES.

– CREDITOS FISCALES (INFORMADO POR LOS CIRCUITOS CORRESPONDIENTES).

– CAMBIOS DE IMPUTACION.

Estos registros pueden observarse en la consulta existente en la página de ARBA.

2) Compensaciones generales

Para los casos del punto 1), la Cuenta Corriente del Impuesto sobre los Ingresos Brutos, de acuerdo a lo establecido en el art. 102 del Código Fiscal (T.O. 2011 y modif.), compensa de oficio los saldos a favor del contribuyente con saldos a favor del fisco originados en declaraciones juradas por anticipos mensuales del impuesto.

A los efectos de la compensación, el sistema ordena por fecha los dos tipos de saldos, y compensa en primera instancia los saldos a favor del fisco de fecha más antigua, empezando para ello por la utilización de los saldos a favor del contribuyente de menor fecha.

1) Cuando la compensación se efectúa con saldos a favor del contribuyente de fecha anterior a los saldos a favor del fisco, el sistema no cobra intereses por considerar en término los créditos. Este tipo de compensación, se identifica en las consultas web del aviso de deudas como “TRASLADO EXCEDENTE”.

2) Cuando la fecha del saldo a favor del fisco es anterior a la fecha del saldo a favor del contribuyente, la cuenta corriente compensa cobrando intereses y capital, en ese orden.

Este tipo de compensaciones, tanto en la consulta web del aviso de deudas como en la consulta web de compensaciones, se identifican bajo el concepto “COMPENSACION TOTAL”.

Ante la existencia de saldos a favor del contribuyente en un periodo y anticipos mensuales posteriores sin deuda a favor del fisco pero con impuesto mayor a cero, el sistema compensa igualmente a través del concepto “TRASLADO EXCEDENTE” hasta cubrir el impuesto declarado o hasta agotar el saldo anterior. Este funcionamiento tiene como resultado, que el importe total de saldo a favor del contribuyente esté compuesto de conceptos con fecha de crédito más actual.

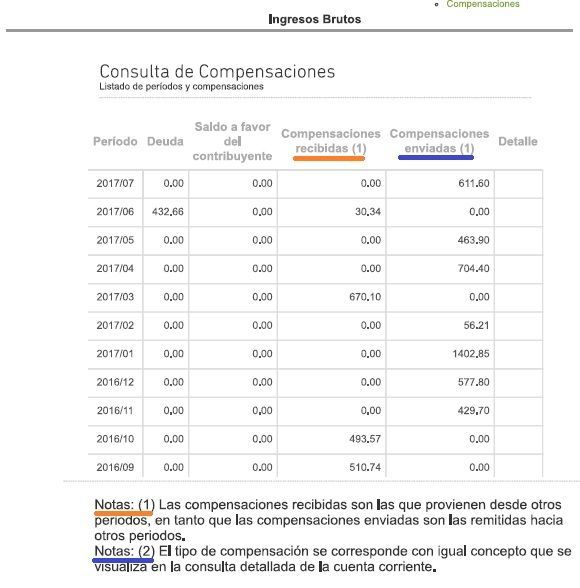

Las compensaciones pueden consultarse a través del sitio web de ARBA en Ingresos Brutos – Consultas – Consulta de deuda – Consulta de compensaciones.

IMPORTANTE:

– Cada vez que se registre en la cuenta corriente un evento que modifique la situación que se encuentra registrada, el sistema recalcula todas las compensaciones efectuadas desde la fecha del nuevo evento. Ej. Si el contribuyente presenta una DDJJ rectificativa aumentando el impuesto del periodo 01/2014, el sistema revisara todas las compensaciones desde el periodo 01/2014 hasta la actualidad.

– El sistema de compensación se ejecuta cada noche por lo que en la medida que se registren eventos durante un día, la visualización de los mismos se encontrará al día siguiente. Esta situación tiene como excepción el caso de conformación de ajustes de fiscalización.

3) Funcionamiento en otro tipo de situaciones.

a) Falta de presentación de declaración jurada.

En la medida que un contribuyente no cumpla con la presentación de la declaración jurada al vencimiento, el sistema registrara estos débitos:

– ARTICULO 58. En la medida que exista alguna declaración jurada anterior presentada por el contribuyente, se registra un debito igual al impuesto declarado en dicha declaración jurada tomada como antecedente.

– SIN DDJJ: En la medida que no exista alguna declaración jurada anterior presentada por el contribuyente, se registra un debito igual a cero.

En este tipo de situaciones no operan las compensaciones.

b) Planes de pago y títulos ejecutivos

En los casos que el contribuyente solicite un plan de pagos o que la administración emita un título ejecutivo, el sistema registrara esos ítems como créditos de la posición:

– MORATORIA

– PLAN DE PAGOS

– TITULO EJECUTIVO

En los casos que se registren este tipo de créditos, el sistema no permitirá el movimiento de todos los saldos a favor del contribuyente que surjan de periodos anteriores al periodo con este tipo de crédito.

Asimismo, cuando se produzca la situación expuesta en el párrafo anterior, el sistema generará un nuevo débito: DIF. MORATORIA/TE: ES EL VALOR EQUIVALENTE AL EXCESO DE CREDITOS SOBRE

DEBITOS DE UN PERIODO.

c) Fiscalizaciones.

El sistema registra los resultados de las fiscalizaciones en 2 momentos: a) con la conformidad voluntaria por parte del contribuyente, b) cuando el ajuste queda firme.

Este tipo de situación puede dar lugar a los siguientes débitos y créditos:

– Débitos

* AJUSTE R-222. Este debito surge al momento de la conformidad voluntaria. Se genera solo en caso de que el impuesto ajustado en el formulario R-222 sea superior o inferior al declarado por el contribuyente en sus DDJJ

* AJUSTE R-222 FIRME. Este debito surge cuando la administración registra el formulario R-222 al quedar firme. Se genera solo en caso de que el impuesto ajustado en el formulario R-222 sea superior o inferior al declarado por el contribuyente en sus DDJJ.

– Créditos

* DIFERENCIA RETENCIONES. Registra la diferencia entre lo declarado por el contribuyente en este ítem de su DDJJ y lo verificado por la administración en este ítem del R-222.

* DIFERENCIA RETENCIONES BANCARIAS. Registra la diferencia entre lo declarado por el contribuyente en este ítem de su DDJJ y lo verificado por la administración en este ítem del R-222.

* DIFERENCIA PERCEPCIONES. Registra la diferencia entre lo declarado por el contribuyente en este ítem de su DDJJ y lo verificado por la administración en este ítem del R-222.

* DIFERENCIA PERCEPCIONES ADUANERAS. Registra la diferencia entre lo declarado por el contribuyente en este ítem de su DDJJ y lo verificado por la administración en este ítem del R-222.

Compensación en los periodos fiscalizados:

Cuando existe una Resolución determinativa, la compensación operara de la manera ya explicada pero considerando periodos de inicio y fin a los incluidos en el proceso de fiscalización.

Es decir que solo se consideran los saldos a favor del fisco y del contribuyente que surgen del R-222 (ni saldos anteriores, ni saldos posteriores).

Sólo en caso que, la conformidad del R-222 sea anterior a la resolución determinativa y que el contribuyente no modifique la situación anterior al periodo fiscalizado, el sistema admite la compensación de los saldos a favor del contribuyente que surjan en periodos anteriores a los fiscalizados. En ningún caso, se compensan saldos a favor de periodos posteriores a los fiscalizados.

d) Multas.

También se pueden observar las multas que se encuentran firmes y adeudadas.