Los anticipos que se reflejan en el Sistema de Cuentas Tributarias de AFIP para el año 2019 una vez presentada la DJ del Impuesto a las Ganancias del período 2018 no suelen coincidir con nuestros papeles de trabajo.

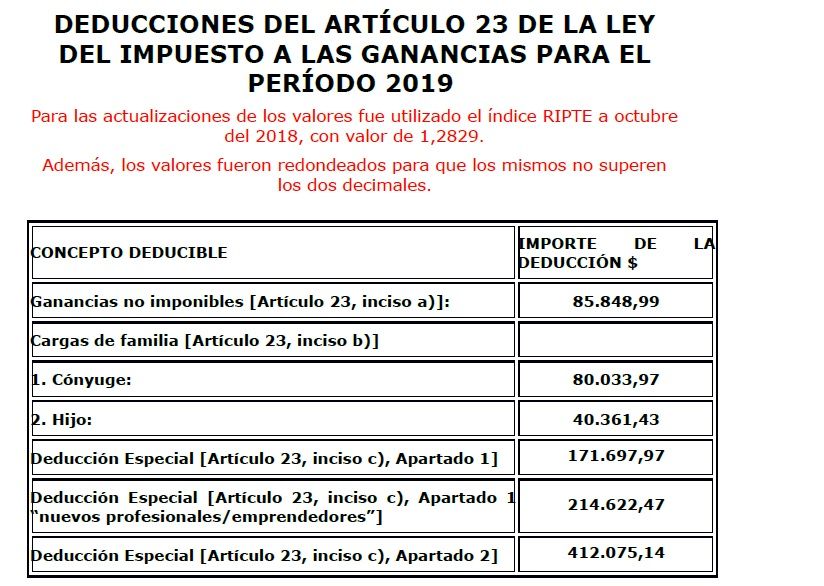

Esto se debe a que para determinar el importe de los anticipos del impuesto a las ganancias persona física para el período fiscal 2019 el sistema realiza los cálculos en función de la ganancia neta sujeta a impuesto declarada por el contribuyente para el período fiscal 2018 pero considerando las deducciones del Artículo 23 y los tramos de escala del impuesto del Artículo 90 de la Ley del gravamen actualizados para el período fiscal 2019.

PASOS PARA CALCULAR LOS ANTICIPOS DE IMPUESTO A LAS GANANCIAS 2019

El importe de cada uno de los anticipos se determinará de acuerdo con el siguiente procedimiento:

1️⃣ Al resultado impositivo del período 2018 se le detraerán las deducciones personales computables para el período 2019.

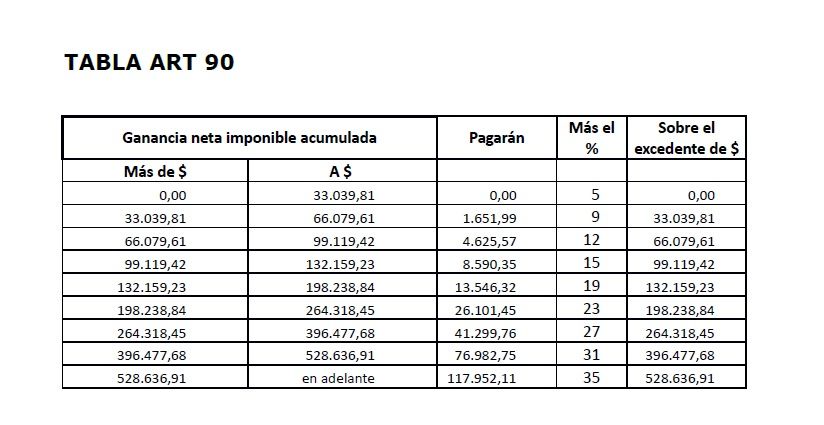

2️⃣ En función a la Ganancia neta sujeta a Impuesto se calculará el Impuesto determinado utilizando para ello la escala del Art. 90 actualizada para el período 2019.

– Del monto del impuesto determinado por el período fiscal inmediato anterior a aquél al que corresponderá imputar los anticipos, se deducirán:

3️⃣ De corresponder, la reducción del gravamen que proceda en virtud de regímenes de promoción regionales, sectoriales o especiales vigentes, en la proporción aplicable al ejercicio por el cual se liquidan los anticipos.

4️⃣ Las retenciones y/o percepciones que resulten computables durante el período base indicado, excepto las que revistan carácter de pago único y definitivo. (No serán deducibles las retenciones y/o percepciones que se realizaran por ganancias imputables al ejercicio por el cual se liquidan los anticipos.)

5️⃣ Los pagos a cuenta sustitutivos de retenciones, conforme a las normas que los establezcan, computables en el período base.

6️⃣ El impuesto sobre los combustibles líquidos contenido en las compras de “gas oil” efectuadas en el curso del período base indicado, que resulte computable como pago a cuenta del gravamen del Impuesto sobre los Combustibles Líquidos y al Dióxido de Carbono. (No será deducible el impuesto sobre los combustibles líquidos contenido en las compras de “gas oil” efectuadas en el ejercicio por el cual se liquidan los anticipos).

7️⃣ El pago a cuenta que resulte computable en el período base, en concepto de gravámenes análogos pagados en el exterior.

8️⃣ El pago a cuenta que resulte computable en el período base, en concepto de impuesto a la ganancia mínima presunta, en las condiciones que establece el artículo 13, “in fine”, de la Ley 25.063 (Ganancia Mínima Presunta).

9️⃣ Sobre el importe resultante, se aplicará el porcentaje el 20% para cada anticipo (5 anticipos).

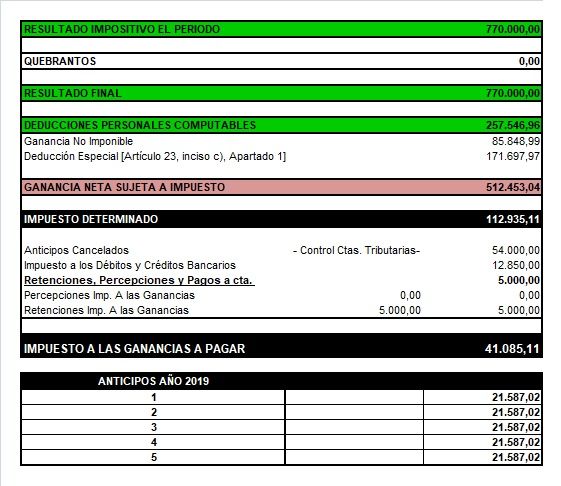

EJEMPLO DE CÁLCULO DE ANTICIPOS GANANCIAS 2019

Importante – Opción reducción de Anticipos:

Los contribuyentes que estimen que la suma a ingresar en concepto de anticipos superará el importe definitivo de la obligación de dicho período, podrán utilizar el régimen opcional de determinación e ingreso previsto en el Título II de la Resolución General 4034-E, sus modificatorias y complementarias.