Los anticipos que se reflejan en el Sistema de Cuentas Tributarias de AFIP para el año 2019 una vez presentada la DJ del Impuesto a las Ganancias del período 2018 no suelen coincidir con nuestros papeles de trabajo.

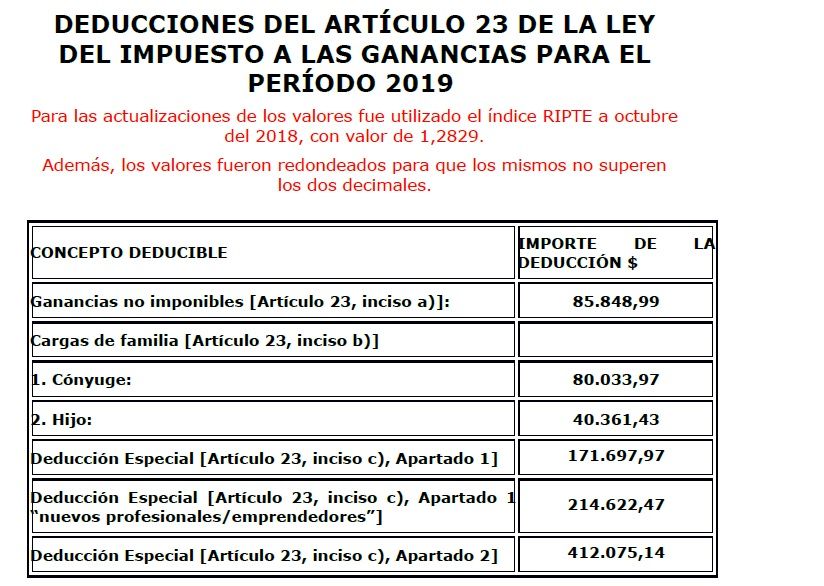

Esto se debe a que para determinar el importe de los anticipos del impuesto a las ganancias persona física para el período fiscal 2019 el sistema realiza los cálculos en función de la ganancia neta sujeta a impuesto declarada por el contribuyente para el período fiscal 2018 pero considerando las deducciones del Artículo 23 y los tramos de escala del impuesto del Artículo 90 de la Ley del gravamen actualizados para el período fiscal 2019.

PASOS PARA CALCULAR LOS ANTICIPOS DE IMPUESTO A LAS GANANCIAS 2019

El importe de cada uno de los anticipos se determinará de acuerdo con el siguiente procedimiento:

1️⃣ Al resultado impositivo del período 2018 se le detraerán las deducciones personales computables para el período 2019.

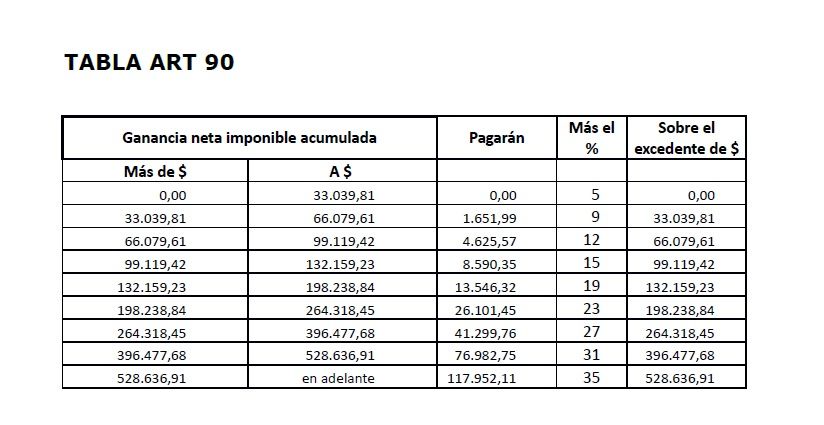

2️⃣ En función a la Ganancia neta sujeta a Impuesto se calculará el Impuesto determinado utilizando para ello la escala del Art. 90 actualizada para el período 2019.

– Del monto del impuesto determinado por el período fiscal inmediato anterior a aquél al que corresponderá imputar los anticipos, se deducirán:

3️⃣ De corresponder, la reducción del gravamen que proceda en virtud de regímenes de promoción regionales, sectoriales o especiales vigentes, en la proporción aplicable al ejercicio por el cual se liquidan los anticipos.

4️⃣ Las retenciones y/o percepciones que resulten computables durante el período base indicado, excepto las que revistan carácter de pago único y definitivo. (No serán deducibles las retenciones y/o percepciones que se realizaran por ganancias imputables al ejercicio por el cual se liquidan los anticipos.)

5️⃣ Los pagos a cuenta sustitutivos de retenciones, conforme a las normas que los establezcan, computables en el período base.

6️⃣ El impuesto sobre los combustibles líquidos contenido en las compras de “gas oil” efectuadas en el curso del período base indicado, que resulte computable como pago a cuenta del gravamen del Impuesto sobre los Combustibles Líquidos y al Dióxido de Carbono. (No será deducible el impuesto sobre los combustibles líquidos contenido en las compras de “gas oil” efectuadas en el ejercicio por el cual se liquidan los anticipos).

7️⃣ El pago a cuenta que resulte computable en el período base, en concepto de gravámenes análogos pagados en el exterior.

8️⃣ El pago a cuenta que resulte computable en el período base, en concepto de impuesto a la ganancia mínima presunta, en las condiciones que establece el artículo 13, “in fine”, de la Ley 25.063 (Ganancia Mínima Presunta).

9️⃣ Sobre el importe resultante, se aplicará el porcentaje el 20% para cada anticipo (5 anticipos).

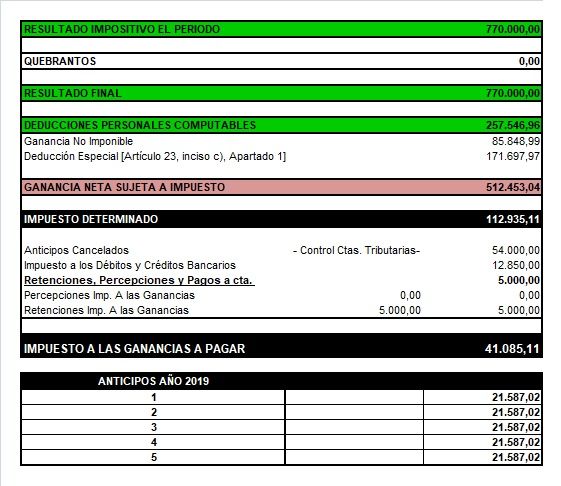

EJEMPLO DE CÁLCULO DE ANTICIPOS GANANCIAS 2019

Importante – Opción reducción de Anticipos:

Los contribuyentes que estimen que la suma a ingresar en concepto de anticipos superará el importe definitivo de la obligación de dicho período, podrán utilizar el régimen opcional de determinación e ingreso previsto en el Título II de la Resolución General 4034-E, sus modificatorias y complementarias.

Consulta, una persona Jurídica, en un período determinado, ha determinado un impuesto a las ganancias de $1.000.000. Las retenciones acumuladas en el período ascienden a $400.000 y los anticipos del año anterior ascienden a $700.000. Determinar detalladamente los anticipos, en caso de corresponder, del año siguiente. Podrán ayudarme con esto?

Hola Carla, gracias por el servicio que brindás!! Te hago una consulta, una persona fisica, que solo tiene ingresos en relación de dependencia, y tiene que presentar la declaración jurada determinativa (por no declaró nada en el siradig, y sobre todo porque tiene pluriempleo, y no está declarado), le corresponde pagar anticipos. Tenia entendido que siendo la única fuente la relación de dependencia, no correspondía, ya que el pago a cuenta estaba dado por la retención de ganancias…pero no puedo encontrar dónde lo leí…si lo tenés presente y podés pasarme la norma, te lo agradezco.

Saludos, y gracias nuevamente,

leticia

Hola. Me inscribí como RI en julio 2020. La ddjj de ganancias la tengo que hacer el año que viene? tengo que pagar anticipos este año?

Hola. Alguien te respondió, tengo la misma duda

no, el primer ejercicio no… es a partir del segundo ejercicio, donde podés partir del impuesto determinado del ejercicio anterior

Una persona Jurídica, en un período determinado, ha determinado un impuesto a las ganancias de $1.000.000. Las retenciones acumuladas en el período ascienden a $400.000 y los anticipos del año anterior ascienden a $700.000. Determine detalladamente los anticipos, en caso de corresponder, del año siguiente. como se resuelve?

Hola Juan, cómo estás? tengo la misma consulta que vos. Pudiste resolverlo? si tenés respuesta y podés compartirme por mail te agradezco.

Saludos

Hola vanesa tengo la misma duda tienen las resupesta como proceseguir con el calculo

acabo de presentar una DDJJ 2019 persona humana con rentas de primera y cuarta categoría (jubilada y gerente de srl). El sistema de cuentas tributarias me arroja como 5 anticipos para el 2020 por un monto equivalente al 10% del saldo de impuesto a pagar del 2019, no lo calculó sobre el impuesto determinado (no tuvo retenciones en 2019). Está bien? no encuentro que haya cambiado el método de cálculo.

Buenas tardes, una consulta. Presente ya ddjj de ganancias 2019 de persona física que el 01/02/2020 paso a relación de dependencia. Da impuesto a pagar. El sistema de cuentas tributarias me calculo anticipos de $4692.98 cada uno. Su sueldo es menor al mínimo no imponible 2020, en febrero, marzo y abril le retuvo ganancias el empleador, en mayo le reintegro. Yo quiero pedir la reducción de anticipo y no me deja . Alguien me podría ayudar, gracias.

hola tengo duda el gerente de una srl que es empleado en relacion de dependencia como gerente general ,en su primer liquidación de haberes no tendrá anticipos?

Buenas tardes. He presentado, el 16/03/2020, la DDJJ de ganancias de una sociedad de octubre/2019, según mis cálculos generaba anticipos para el 2020. A la fecha el SCT no los ha generado. Actualmente, para la base del calculo de anticipos se resta el Impuesto sobre los Débitos y Créditos bancarios?, ya que ésta sería la única forma en la cual no corresponderían anticipos para el 2020. Lo extraño es que en febrero presente otra, de septiembre/2019, y la base la calculó sin restar el impuesto sobre los debitos y creditos bancarios. Muchas gracias.

Te dejo un link sobre este tema http://www.bcra.gob.ar/BCRAyVos/Consultas_sugerencias_quejas_reclamos.asp

Buen dias. Tengo que generarle el anticipo a un cliente, pero no tengo practica en ganancias. Como lo calculo? Siendo que en 2018 no tuvo ganancias? Gracias

Buenas noches. Mi consulta es la siguiente. Tengo un cliente que era MOnotributista y en noviembre de esta año próximo pasado cambio su condición a REsponsable Inscripto. Al no contar con una declaración jurada de ganancias y bienes personales anterior de base, corresponde calcular los anticipos de 2019 al ser el primer año como inscrpito; y en caso afirmativo, cuál sería la base del cálculo? o en este caso también puedo usar la opción de Reducción de Anticipos? Atte.

Buenos dias, en el caso que un responsable inscripto, en 2020 este habilitado para reingresar en monotributo. Como quedaria el impuesto a ganancias y los anticipos de ganancias? debe pagarlos igualmente por el periodo 2019? Debe presentar la declaracion jurada en 2020 por el periodo 2019? gracias

hola estoy recien recibida y es la primera vez que tengo que cargar un anticipo, cuando entro a afip entro a impuestos a las ganancia para personas humanas, y de ahi como hago para generar el vep del anticipo y luego como hago para cargarlo a home banking???

gracias

Hola me podras pasar la planilla… gracias yaninablasonsec@gmail.com

Carla, por favor necesito saber cual es la DEDUCCIÒN ESPECIAL INCREMENTADA PARA JUBILADOS PARA EL 2019. No la encuentro.

Gracias por todos tus aportes.

La deducción específica será equivalente a 6 veces la suma de los haberes mínimos garantizados definidos en el artículo 125 de la ley 24.241, siempre que la suma resulte superior a la suma de las deducciones mencionadas.

A tal fin, en cada mes se deberá sumar los importes de los haberes mínimos garantizados que estuvieron vigentes en cada uno de los períodos mensuales transcurridos desde el inicio del año y multiplicarlos por seis.

Buenas tardes, quería saber si el pago a cuenta de ganancia mínima presunta debe ser del período 2018 o puede ser de períodos anteriores.

Buenas tardes, no estoy entendiendo como calcula los anticipos del 2019 el sistema de cuentas tributarias. La DD JJ del 2018 dio de resultado $ 520.529,deduciendo: mínimo no imponible 66.917,91, cargas de familia (2 hijos) 62.922,18 y deducción especial 66.917,91. Ganancia sujeta a impuesto 323.771- impuesto determinado 64.570,95 menos retenciones de 5669.78..a pagar 58.901,17. En sistema de cuentas tributarias figura 5 anticipos de 7330,64- total 36.653,20

Intenté hacer según lo explicado por vos Carla y no me da los 36.653,20……me podrías ayudar por favor!!!!

Desde ya, muchas gracias

Estoy igual que vos, Vanesa. De los que llevo presentados hasta ahora, lo que muestra Cuentas Tributarias, no coincide con el cálculo que yo hice para los anticipos 2019. Estoy desorientada.

pasame tu email y te paso la planilla con los calculos, a mi me dio igual que sistema de cuentas tributarias, segun tu caso.

segun mis calculos, la AFIP para el calculo de los anticipos 2019, tomo las siguientes Deducciones Personales del articulo 23 de actualizadas a 2019:

2 Hijos = 80.722,86

Ganancia no imponible = 85.848,99

Deduccion Especial = 85.848,99

TOTAL DE DEDUCCIONES PERSONALES: 252.420,84

Siendo asi, y viendo tus datos, evidentemente en la deduccion especial, en vez de tomar el importe de $171.697,97 para el 2019, se tomó $85.848,99 lo que resulta erroneo de acuerdo a las nuevas deducciones del articulo 23.

Hola José,,antes que nada muchas gracias por responderme!!!! te paso mi mail: vanesab1978@gmail.com.

Super agradecida!!!!..hace días que estoy con esto y no le encontraba la vuelta…saludos

me lo podrás pasar? natalianovillo@outlook.com.

Gracias!

Natalia,

Esta subido a la pagina también el Excel (para no ponerlo a jose en el compromiso de responder).

El error está en tomar las deducciones del año 2018. Tenés que tomar las del 2019 y determinar el impuesto con la escala del 2019, como dice el procedimiento.

Resultado = 520.529,00

——————————————

MNI = (85.848,99)

Hijos = (80.722,86)

Ded. Esp IV = ( 85.848,99)

——————————————

Sujeto a impuesto = 268.108,16

——————————————

Imp. Det. = 42.322,98

Ret + Per = (5.669,78)

——————————————

Base anticipos = 36.653,20

Saludos.

Hola Carla, buenas noches, gracias por tus novedades y comentarios, son como siempre geniales, en mi caso, todos las liquidaciones que hice no dieron ganancia sujeta a impuestos, se ven que son contribuyentes de escasos ingresos! de todos modos me pareció muy oportuno tu narrativa sobre este tema, van mis afectuosos saludos junto a mis deseos de que todos nuestros días sean siempre buenos!

NRIKE

Gracias.

Siempre con la mejor, más clara y más práctica información! Gracias por tus innumerables aportes Carla. Detrás de cada post sabe que estamos muchos diciendo GRACIAS! y a veces no nos tomamos los dos minutos para hacertelo saber cómo mínimamente corresponde, ya que a tu labor siempre la compartiste desinteresadamente y nos beneficiamos teniendo tips, análisis o masticada la maraña jaja gracias gracias gracias!

Gracias Jimena!

MUCHAS GRACIAS,-