Finalmente tome la decisión de presentar las rectificativas en menos del F. 931 del período febrero 2018 y reimputar el saldo a favor, de la mayoría de mis clientes.

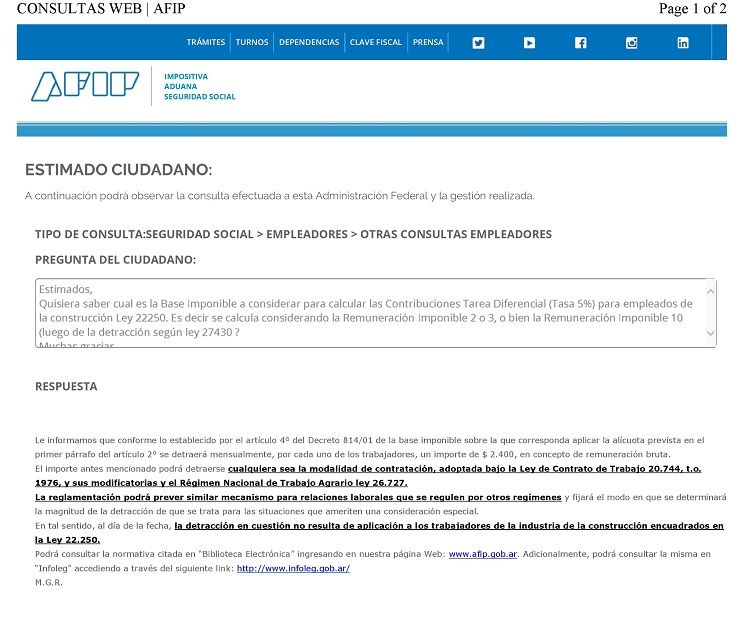

Me está quedando pendiente aquellos que tienen actividad construcción, ya que si bien para mi están incluidos en la detracción que establece la ley 27430, AFIP esta contestando a la consulta que no lo están, les copio consulta que envió una colega.

Comparto para aquellos que todavía no lo hicieron previa aclaración: el saldo a favor por rectificar en menos el período 2-2018 a aparece en formar automática una vez presentada la rectificativa y tardó en mi caso entre 24/48 hs. en aparecer.

Pasos a seguir para reimputar el saldo a favor:

- Presentar rectificativa en menos del período 2-2018. Es indistinto si al presentarla se ingresan los importes a pagar en cero o con los valores de la rectificativa.

- Presentar F. 931 4-2018.

- Ir a cuentas Tributarias “Transacciones” “Reimputación de Pago de Contribuyentes”

- Seleccionar CUIT

- Cargar en Impuesto: “351-Contribución Seg. Soc.” y en Período: “20180200”

- El sistema muestra el importe a reimputar originado en la rectificativa y un listado de impuestos impagos por el contribuyente a los cuales puede imputarse el saldo. Yo opte por reimputarlo a igual concepto del período 4-2018.

Importante: Aquellos que hayan ingresado un Plan de Facilidades por el período 2-2018, no verán reflejado ningún saldo a favor una vez que presenten la rectificativa. Esto se debe a que el F. 931 del 2-2018 todavía no está pagado, recién el 16/6/2018 vence la tercera cuota del Plan, por lo que interpreto que recién con posterioridad a esa fecha se mostrará el saldo a favor y se podrá realizar la reimputación.