El mes pasado tomó notoriedad el caso de una emprendedora monotributista que había sido excluida del régimen por facturar apenas unos pesos por arriba del precio máximo unitario permitido.

Si bien la historia trascendió en los medios por la situación personal que esta persona estaba atravesando, generó a nivel profesional el debate entre colegas sobre el tema, especialmente por el rol que se le atribuía a la ex contadora.

Quise correrme del debate porque creo que es un tema que tiene muchas aristas para ahondar, pero traté de analizar internamente si esta situación podría haberme sucedido a mi como profesional y si existía alguna forma de reducir la posibilidad de que este tipo de situaciones ocurran.

Terminé armando este pequeño comunicado para mis clientes, la idea es enviarselos por mail y también volver a conversar personalmente sobre estos temas. No sé si pedirles que lo firmen será demasiado, son clientes de muchos años, quizás lo de la firma lo implemente con los nuevos. ¿Qué opinan?

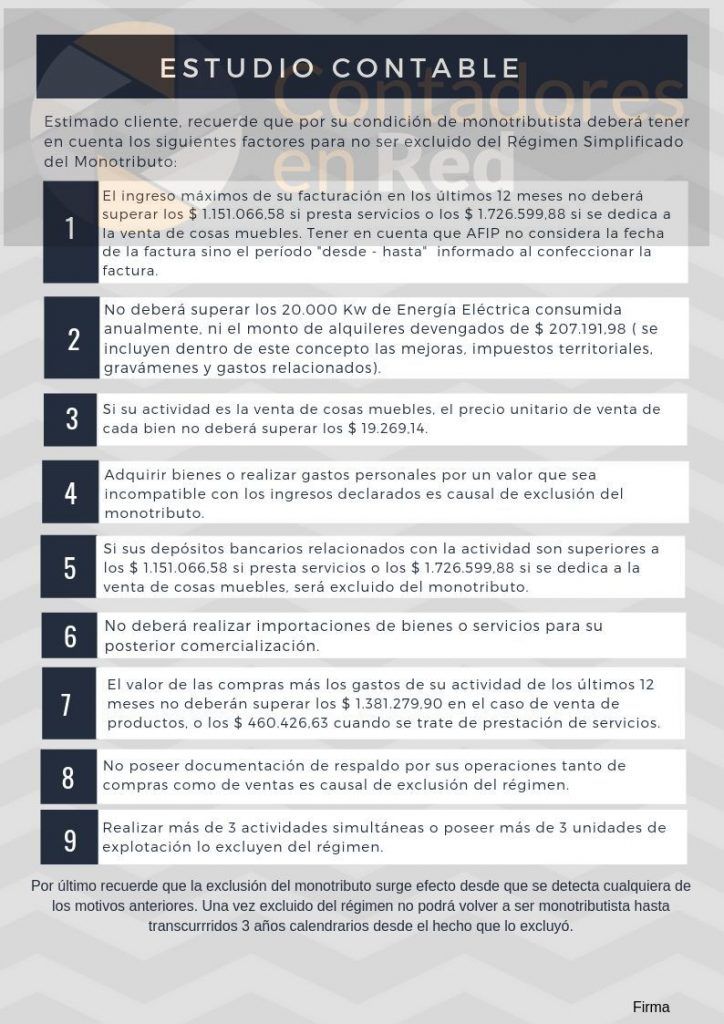

Recuerden que las causales de exclusión del monotributo son las establecidas en el Art. 20 de la Ley 26565:

Quedará excluido cuando:

a) La suma de los ingresos brutos obtenidos de las actividades incluidas, en los últimos doce meses inmediatos anteriores a la obtención de cada nuevo ingreso bruto -considerando al mismo- exceda el límite máximo establecido.

b) Los parámetros físicos o el monto de los alquileres devengados superen los máximos establecidos.

c) El precio máximo unitario de venta, en el caso de contribuyentes que efectúen venta de cosas muebles, supere $ 19.269,14

d) Adquieran bienes o realicen gastos, de índole personal, por un valor incompatible con los ingresos declarados y en tanto aquellos no se encuentren debidamente justificados por el contribuyente;

e) Registren depósitos bancarios, debidamente depurados, por un importe igual o superior al monto de los ingresos brutos anuales máximos admitidos para la categoría en la cual estén encuadrados;

f) Hayan perdido su calidad de Monotributistas o hayan realizado importaciones de cosas muebles y/o de servicios para su posterior comercialización, durante los últimos 12 meses del año calendario;

g) Realicen más de tres actividades simultáneas o posean más de tres unidades de explotación;

h) Realizando locaciones y/o prestaciones de servicios, se hubieran categorizado como si realizaran venta de cosas muebles;

i) Sus operaciones no se encuentren respaldadas por las respectivas facturas o documentos equivalentes correspondientes a las compras, locaciones o prestaciones aplicadas a la actividad, o a sus ventas, locaciones y/o prestaciones de servicios;

j) El importe de las compras más los gastos inherentes al desarrollo de la actividad de que se trate, efectuados durante los últimos doce meses, totalicen una suma igual o superior al 80% de los ingresos brutos máximos establecidos para la categoría K en el caso de venta de productos, ó al 40% de los ingresos brutos establecidos para la categoría H cuando se trate de prestación de servicios.

k) Resulte incluido en el Registro Público de Empleadores con Sanciones Laborales (REPSAL) desde que adquiera firmeza la sanción aplicada en su condición de reincidente.

Del total de compras se detraerán los importes correspondientes a las adquisiciones de bienes que tengan para el pequeño contribuyente el carácter de bienes de uso, respecto de las cuales se demuestre que han sido pagadas con ingresos adicionales a los obtenidos por las actividades incluidas en el Régimen de Monotributo, que resulten compatibles con el mismo.

Hola Carla! Buenos días

Retomo esta cuestión para consultarte.. Detecté ahora en junio 2025 facturas con precio unitario superador (sólo 3). Las anulé y refacturé como si el contribuyente hubiera incluido un 0 demás.

Te parece que puede seguir? O ya lo doy de baja y lo paso al Régimen General para evitar deudas futuras?

Hola Carla y comunidad, les dejo una situación de notificación de exclusión para ver si me ayudan: cliente con actividad principal servicios, se agrega a mitad de año actividad venta de productos, como actividad secundaria, dado que venderá productos pero el mayor ingreso bruto (o sea, el anualizado) lo obtiene de servicios. A fin de año AFIP envía carta de exclusión diciendo que se excedió de Octubre año anterior a Septiembre año actual, siendo que NO se excedió de categoría K (venta de productos) aunque sí de servicios (actividad principal). Está bien que sea excluido? De acuerdo a AFIP, si se realizan 2 o más actividades, se debe tomar como tope la categoría más alta (en este caso sería la K). Por qué entonces sólo consideran su actividad principal (servicios) para contar la facturación de los 12 meses Octubre a Septiembre? Muchas gracias.

Buen día! yo vendo bienes de uso y un monotributista categoría G me quiere comprar un bien de 26.000 dólares, puedo hacer la venta o tengo que pedirle alguna documentación que justifique de donde saca la plata para comprar ese bien? tengo entendido que tiene que completar alguna declaración jurada, puede ser?

Muy buena idea! Conozco dos casos de Monotributistas que fueron excluidos, uno por tener más de 3 empleados y otro por usar talonario manual para facturar las ventas con posnet períodos 06 y 07/2019, lo cual Afip entendió que no facturo. Estaría bien agregar esto como motivo de exclusión!?

Gracias Juana!

Para la versión 2020 lo agrego!!

Y los cruces informáticos o sistemicos (como los llama la AFIP)???

Te encontras un dia con la sorpresa que te dieron la baja por exclusión, y a cantarle a Gardel y los guitarristas.

Hace unos meses tuve un caso asi, mi cliente perdió la obra social a 15 dias de una operacion complicada que habia podido autorizar despues de meses (de la que no me había anoticiado desde ya).

Y la culpa quien la tuvo????.

El bol….. del contador obviamente.

Muchas Gracias por la lucidez y el poder de síntesis de este informe. Saludos.

La actividad es la de comisionista, factura la prestación de un servicio. Venta por cuenta y orden de un tercero.

Excelente y generosa como siempre. Consulta: ¿ alguien tendrá un comunicado amable para recordarle a los clientes que deben honorarios que tendrían que cancelarlos sin que se los tenga que reclamar 10 veces? .Gracias

Jajajaja… y en estas épocas no vendría mal.

Excelente Resúmen Carla. Mil gracias como siempre por tus aportes. Luis.

Muy claro Carla!! Como siempre!! Gracias!!

Yo tengo un caso de un contribuyente que quedó excluido por haber colocado dinero en una hipoteca Considerando que no puede realizado operaciones financieras, y eso no lo menciona nadie

Enrique,

¿Qué inciso del Art. 20 se menciona como motivo de exclusión?

Buen día. en mi opinión la exclusión corresponde pues la constitución de derechos reales (hipotecas) que generan renta por intereses, es una actividad no permitida para los monotributistas. Saludos. Daniel

Buenos días. En mi opinión estimo que la exclusión esta basada en el hecho que no pueden ser monotributistas quienes realicen operaciones de crédito como en el caso (son derechos reales), que generen rentas por intereses. Saludos

Hola gracias por la info siempre leo los post. Me surgió una duda, los monotribitista que también son empleados en relación de dependencia las compras se consideran? Porque si en relación de dependencia ganan 100 mil obviamente va a comprar más del límite pero serían cosas distintas?? Gracias!!

Si, pero si tiene ingresos por otras actividades que estan fuera del monotributo en principio tendría como justificar los ingresos para esas compras.

Muchísimas gracias Carla. Si se puede me lo llevo…

Gracias!!!

Por supuesto! Lleve nomás!

pero entonces la “recategorización” es permanente….para que ponene dos momentos…es más este cliente en cuestión fué recategorizado…es decir tuve encuenta todos los parámetros………en que resolución dice que los doce meses son en cualquier momento…….me parece que no debe ser así……el proceder de la afip no es correcto…..

Gustavo: fijate que el inciso a) del art. 20 de la Ley

dice “…. a la obtención de cada nuevo ingreso bruto -considerando al mismo- …” Vale decir: el cómputo del límite es operación (factura) por operación (factura).

Estimada Carla excelente tu recordatorio a los monotributistas, yo lo haria firmar como cualquier modificacion al mismo. Yo estuve analizando la situacion antes mencionada, y hay tema que no es menor: nosotros recibimos las informacion los primeros dias del siguiente mes con lo que si el cliente se equivoca poco tenemos para corregirlo. Y en general son contribuyentes sin ningun tipo de estructura administrativa. Y el margen de error aumenta como aumenta la inflacion. Saludos.

Muy bueno el mensaje. Consulta: si lo que se facturan son comisiones por ventas (venta de cosa mueble) y las comisiones de cada mes superan ese valor? por ejemplo, si las comisiones a un mismo cuit es mayor a $ 19.269.14, quedara excluido?????

Muchas gracias

El precio unitario es solo para venta de cosas muebles, las comisiones considero que no estan incluidas.

Gracias mujer !!!!

Excelente como siempre !!!!

Te solicito permiso para copiar el texto y enviarlo a mi clientes

Les comparto la repuesta de afip a un cliente excluido, quizá les sirva, como tardaban en darme la respuesta a la apelación, y teniendo en cuenta que cuando presente la apelación le volvieron a habilitar los servicios de comprobantes en linea y desbloquearon la cuit, no me confíe porque se de algunos casos llegan a tardar hasta un año en emitir dictamen y después nos encontramos cobran todos los impuestos en forma retroactiva le dije a mi cliente que no emita factura hasta estar seguros que habían aceptado el descargo

Por lo tanto hice la consulta tanto en la agencia como via web y me dieron la siguiente respuesta,

Le informamos que, una vez presentado el recurso de apelación, deberá aguardar a la resolución del mismo.

En caso de requerir mayor información, le recordamos que podrá presentarse ante el sector interviniente, citado en la calle Bernardo de Irigoyen 474, CABA.

M.G.

En conclusión fui a Bernardo de Irigoyen y rechazaron el descargo por lo cual nos vimos obligados a inscribirlo en todos los impuestos, pero por lo menos nos enteremos antes que se transformara en una deuda impagable

Muchas gracias Carla por el aporte! es muy útil.

Carla

me parece muy prudente y acertado el listado de recomendaciones, generalmente hago algo similar con los clientes, pero el tema es que le prestan muy poca atencion muchas veces y cuando el monotributo salta por los aires, me parece que somos los culpables !! como paso en el caso que tuvo notoriedad periodistica.

Espectacular como siempre Carla!! Muy buen resumen

Excelente Carla!! Como todos los aportes que realizas..Felicitaciones!!!

Debido a la exclusión de monotributo, tengo un nuevo cliente, pero lo que me disgusta es que lo notifican en julio de 2019 yel reclamo es retroactivo a octubre 2016, en el 2014 también otro monotributista fue excluído retroactivamente al 2012 y se contactó y actualmente lo atiendo, pero quisiera que la AFIP no se maneje de esa manera pues genera deudas colosales. Gracias por tus aportes Carla

Como cliente de un contador que no me advirtio y por su culpa (ya que yo estoy muy encima del tema y siempre pregunto) fui excluida de monotributo en julio, te recomiendo que se lo envies y hagas firmar a cada cliente, sea viejo o nuevo. Un cliente responsable siempre va a querer estar informado, yo me lamento no haber leido esto en junio, asi me hubiese ahorrado el error de mi contador, que no me dijo que se contaba desde agosto 2018 hasta julio 2019…

Me parece muy claro y preciso.Avalo totalmente tu idea y la pondré en práctica.Hasta ahora lo manifestaba en forma verbal pero esta iniciativa me parece más adecuada.Felicitaciones colega

Gracias!

Buen día! Información altamente importante y útil, muchas gracias por compartirla, si no es molestia aprovecho para consultar, las compras a que se refiere el inc j del artículo 20, son de índole personal o relacionadas con la actividad nada más?

Deberían ser las relacionadas con la actividad, si posee otros ingresos el gasto debería ser compatible con los mismos.

Me parece muy bueno. A mi tambien me preocupa porque es imposible estar en forma manual detras de cada monotributistas y competir contra el big data y los procesos sistemicos de AFIP. Nosotros tenemos muchos monotributistas y algunos aparecen una vez al año. Gracias por compartirlo. Puedo hacerle llegar a los clientes de mi Estudio haciendo mención de la fuente?

Julia,

No solo lo podés usar, sino que por ser una asidua lectora, lo puedo modificar para que se lo envíes a tus clientes con el nombre/logo de tu estudio y en pdf!!

Gracias por estar siempre ahí!

A un cliente mío lo excluyeron considerando las ventas considerando el año que no corresponde 08/2018 a 07/2019…….es decir fuera de los períodos que contempla la recategorización….

Los controles son mensuales sumando siempre los últimos 12 meses, considero que no hay error en el período tomado.

Como bien dice Carla los controles son por los ultimos doce meses, pero aun peor: POR DÍA! por esto es tan complicado el monotributo!

Incluso es diario el control… Es decir, al día de hoy AFIP suma las facturas desde el 17/09/2018 al 16/09/2019. Si superás los límites quedás excluido.

además imaginemos ventas estacionales….ejemplo considerando enero a diciembre un valor x , pero de febrero a enero otro valor distinto…el doble …….y marzo a febrero otro muy bajo….NO DEBE SER ASI…por eso los períodos para contemplar la recategorización están bien claros…..

Coincido, siempre hay que tomar los últimos 12 meses.

Carla buenas tardes , y que pasaría si en los próximos x ej tres meses no factura nada ?

Aprovecho para pedirte tu opinión …. tengo un cliente monotributista que le llego el 09-09-19 recat de oficio , confirmo categoría E y sg control sistemico para el período 07-2018 a 06-2019 el monto de ventas que registra con factura electrónica emitida en el periodo debe estar en Categ F . Detalle Control ; Ingresos x Fac electrónicas emitidas .

y da un monto que es superior al efectivamente facturado .

Vuelvo a sumar las facturas electrónica emitidas y me da el monto que ingresé en la confirmación de categoría …. habra algo más que no esté considerando yo y sí AFIP?

Buenos días… el control sistémico verifica período facturado y no fecha de facturación, por eso en algunos casos pareciera no coincidir el total con el que tenemos nosotros.

Gustavo, incluso tené en cuenta que AFIP considera los períodos devengados y no las fechas de las facturas. Si la/las facturas de tu cliente de 08/2018 corresponden al devengado de 07/2018 (y así con el resto de los meses) entonces está bien tomado por parte de AFIP.

Damian, ok…entiendo todo, pero convengamos que està mal….y està tan mal que ingresaron por diputados un proyecto para eliminar las exclusiones…….no estoy tan equivocado al argumentar que ASI NO……..de cualquier manera NO….