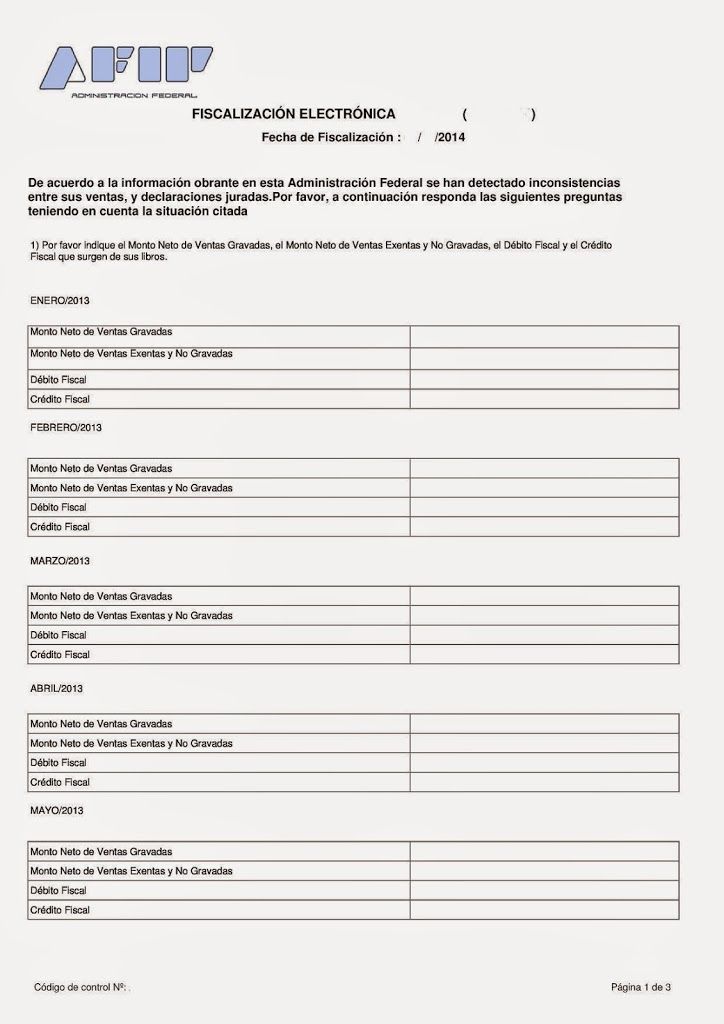

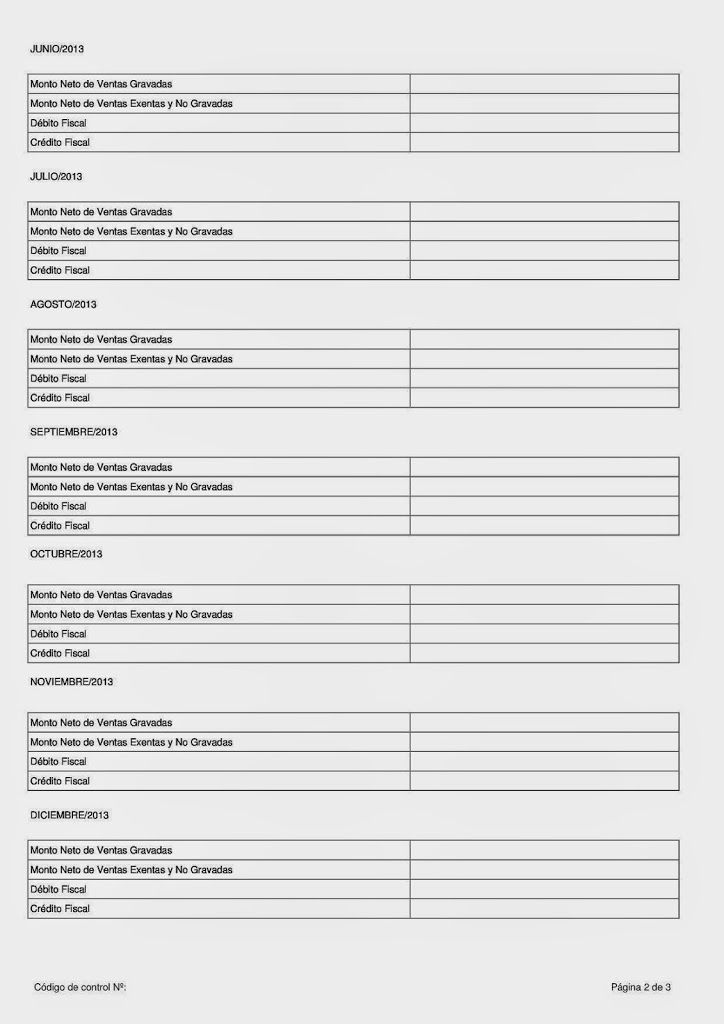

Quizás algún colega lo ignore, o quizás como yo cansados de tener que explicar en cada inspección de AFIP porque la base imponible de IVA informada en el aplicativo no coincidía con en el Subdiario IVA Ventas hayan tomado la decisión de informar las ventas netas en el aplicativo sin discriminar las notas de crédito y quizás también esta semana haya recibido alguno de sus clientes una fiscalización electrónica por el año 2013 como la siguiente:

¿Quiénes están recibiendo estas fiscalizaciones?

Los contribuyentes que en el 2013 ya estaban obligados a facturar en forma electrónica cuando no restaron del Debito Fiscal las Notas de crédito al confeccionar la DJ de IVA, están recibiendo hoy este tipo de fiscalizaciones en las cuales se pide que se informe las ventas netas, debito y crédito fiscal, operaciones exentas.

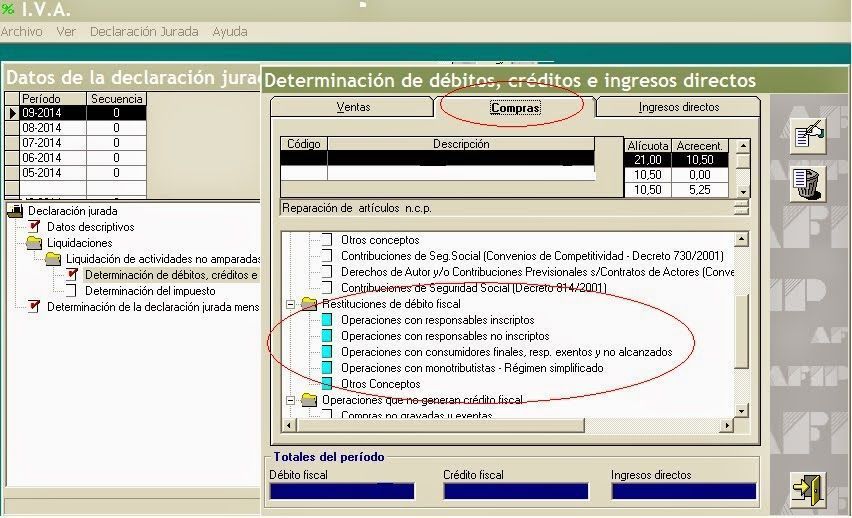

¿Cómo se debe liquidar en el aplicativo de IVA las Notas de crédito emitidas?

Se deben informar por separado dentro de la solapa de “Compras”, en la carpeta llamada “Restitución de Debito Fiscal” y allí se deberá informar la base imponible según sean operaciones realizadas con Responsables Inscriptos, Consumidores Finales, Exentos o Monotributistas.

¿Por qué se genera la Fiscalización electrónica?

La AFIP solo hace un simple cruce de información entre Ventas facturadas en forma electrónica y lo informado en la DJ de IVA como debito fiscal. Obviamente, si las notas de crédito se netearon del debito fiscal, el mismo no va a coincidir con lo facturado.

¿Cómo se contesta la Fiscalización electrónica?

Yo opte por presentar Rectificativas de las DJ de IVA del año 2013 en las que hubiese Notas de crédito neteadas (ya que es solo un tema de exposición y no genera saldos a pagar), para así poder contestar los puntos 3) y 4) de la fiscalización en forma afirmativa. Con lo cual estimo que el tema queda solucionado.

¿Alguien recibió una fiscalización similar?

tengo una NC A en compras que no tiene iva, por lo tanto la pase en exento pero no se como cargarla en el siap. Si alguien me puede ayudar se los agradezco.

Las notas de crédito de operaciones exentas no deberán ingresarse en el aplicativo de IVA. Las mismas deberán ser informadas en el Libro de IVA Digital (RG 4597/19), las correspondientes a exportación deberán cargarse con el código de comprobante 021 “Nota de Crédito por Operaciones con el Exterior E

CUANDO EXPORTO LOS COMPROBANTES DE COMPRAS, ME SUBIO UNA NOTA DE DEBITO ,

YA SE CUAL ES EL PROCEDIMIENTO PARA LAS N/C

AHORA LAS DE DEBITO FUNCIONAN DE LA MISMA FORMA O DE FORMA INVERSA???

Hola tengo la misma pregunta, lograste saber como se realiza? Saludos

Si debo informar una Liquidacion Primaria de Granos la cual fue anulada con un Ajuste Unificado, segun el Anexo I de modalidades especiales, a L.P.G. va en ventas y el Ajuste Unificado va en compras, esto netea el IVA pero determina un monto de ventas facturadas que difiere con la realidad ya que la operacion fue anulada.

En el 731 si cargo la L.P.G en ventas y el Ajuste Unificado en restitucion de debito fiscal tambien me queda el saldo de IVA compensado, pero el total de Ventas del ejercicio difiere con la realidad y cuando cierre balance o necesite sacar el Certificado MiPyme no van a coincidir el total de ventas

Buen día a todos. Consulto.

Las Notas de Crédito emitidas por operaciones exentas, se informan en le IVA web? Lo único que encontré fue esta respuesta de la AFIP, pero como es del año 2006, necesito el aporte de Uds.

ID 1875302

Evento 1401 – OPERACIONES EXENTAS. ¿CÓMO SE INFORMAN LAS OPERACIONES EXENTAS NEGATIVAS (ORIGINADAS EN UNA NOTA DE CRÉDITO)?

19/01/2006 12:00:00 a.m.

Las notas de crédito de operaciones exentas no deberán ingresarse en el aplicativo de IVA. Se deberá informar dicha situación mediante un formulario Multinota (F. 206) en la dependencia en la que el contribuyente se encuentre inscripto.

Gracias.

Buen día.. tengo la misma inquietud.. pudiste resolverlo?

Gracias!

Buen dia, tengo la misma inquietud que Javier

Encontraron respuesta sobre como exponer las NC exentas o habrá que seguir con la metodologia de 2006?

Gracias

ID 1875302

Evento 1401 – OPERACIONES EXENTAS. ¿CÓMO SE INFORMAN LAS OPERACIONES EXENTAS NEGATIVAS (ORIGINADAS EN UNA NOTA DE CRÉDITO)?

29/01/2021 12:00:00 a.m.

Las notas de crédito de operaciones exentas no deberán ingresarse en el aplicativo de IVA. Las mismas deberán ser informadas en el Libro de IVA Digital (RG 4597/19), las correspondientes a exportación deberán cargarse con el código de comprobante 021 “Nota de Crédito por Operaciones con el Exterior E”.

Fuente: CIT AFIP

Hola, en el caso de las notas de crédito emitidas, como se informan en el momento de la liquidación de ingresos brutos en la provincia de san luis?? alguien liquida san luis? porque en el sifere web, sé como informarlas, como ajuste, pero en la jurisdicción de san luis no lo sé. gracias

Buenas tardes, quería saber como presentar en la DDJJ de IVA notas de créditos emitidas y recibidas por operaciones que son exentas. Porque no seria restitución de crédito fiscal al ser exenta.

Saludos!

F. 2002 DDJJ IVA

Si luego de informar las NC recibidas en restitución de Crédito Fiscal, de la solapa Débito Fiscal e informar las NC emitidas en restitución del Débito Fiscal en la solapa Crédito Fiscal, llego a una determinación “x” tanto de DF como de CF, que constará en la DDJJ F 2002:

¿Cómo llegan a esos mismos montos, deteminados en la DDJJ de IVA para informar en el Régimen de Información, siendo que en éste último las NC emitidas, se informan en las ventas (en positivo) y las NC recibidas en Compras (también con saldo positivos).

¿O es normal que existiendo NC (emitidas o recibidas) los saldos que surgen del Régimen de Información no coincidan con la DDJJ de IVA, donde esas diferencias no se deben exclusivamente a las NC?

Es correcto informar las NC como restitución de débito o crédito fiscal en el F. 2002 o F. 731.

Es correcto informarlas el Reg. de Compras y Ventas sumando o restando del total del IVA débito o Crédito.

Es correcto que la diferencia entre ambos débitos y créditos surja por este motivo.

Entiendo lo comentado más arriba; las NC recibidas informar en la solapa de DEBITO como RESTITUCION de crédito fiscal generando UN MAYOR DEBITO FISCAL… el TEMA en particular que me pasa es el siguiente: si bien la NC recibida tiene un NETO GRAVADO y un IVA CREDITO FISCAL (el cual se pretende restituir), como el comercio-farmacia realiza operaciones de VENTAS gravadas y exentas; y el IVA CREDITO FISCAL al corresponder a una COMPRA vinculada directamente con VENTAS EXENTAS, ese IVA CREDITO FISCAL no se tomo por ser NO COMPUTABLE y ahora con la NC recibida cómo INFORMAR/EXPONER en F 2002 la misma?, ya que NO REPRESENTA un MAYOR DEBITO FISCAL si se expone en solapa de DEBITO como RESTITUCION de crédito fiscal, por corresponder a un IVA CREDITO FISCAL NO COMPUTABLE… Por favor si alguien le ha pasado podrán darme alguna respuesta. Gracias…

Se relaciona con la consulta de más arriba

TOTALES DE OPERACIONES QUE GENERAN DEBITO FISCAL

NETO GRAVADO IVA C/F COMP/NO COMP TOTAL

DIRECTO GRAVADO Tasa IVA 21,00% -76.831,38 -16.134,58 -16.134,58 -92.965,96

DIRECTO EXENTO Tasa IVA 21,00% -71.699,84 -15.056,97 No computable -86.756,81

Hola, si es correcto que las NC emitidas, al momento de hacer la DDJJ 2002 de IVA mensual, las mismas van en la solapa de Créd. Fiscal dentro del Déb. Fiscal a restituir, teniendo así la base imponible de las ventas del mes No Neteadas con dichas Notas de Crédito, provocándose así una inconsistencia de bases imponibles con Ingresos Brutos, dado que para Arba (contribuyente local) si debemos netear las NC.

¿Es cuestión de hacer la DDJJ como lo pide AFIP (sin netear las NC emitidas) y liquidar los IIBB como lo pide ARBA (neteando las NC emitidas), y sentarnos a esperar la notificación de ARBA por inconsistencia de bases imponibles? Claro está, que si no neteamos las NC emitidas en Ingresos Brutos, el contribuyente pagará más impuesto al tener la base imponible aumentada.

Hola Javier encontraste la solución a tu planteo ?Yo tengo la misma duda y no encuentro la respuesta ,si ya la tienes la puedes compartir te lo agradecería mucho ,saludos

Hola, quería saber como se carga la dj de IVA si tengo debitos fiscal negativo por tener en el periodo mas notas de credito que facturas?

y en el Regimen de informacion de compras y ventas?

muchas gracias

hola.. solucionaste? tengo el mismo planteo

Si informas las NC en la solapa Crédito Fiscal, como restitución del Débito, no tendrás DF con saldo negativo.

ID 12605289

¿Deben informarse las notas de crédito?

18/02/2011 12:00:00 a.m.

Las notas de crédito emitidas por los contribuyentes obligados a presentar este régimen deben informarse, ya que generan crédito fiscal (restitución de débito fiscal). Es decir, se informarán los descuentos y bonificaciones otorgadas, y las quitas, devoluciones y rescisiones efectuadas, que se documenten en forma independiente de las ventas, locaciones y prestaciones, generadores de crédito fiscal en el Impuesto al Valor Agregado.

Hola, quería saber como se carga la dj de IVA si tengo debitos fiscal negativo por tener en el periodo mas notas de credito que facturas?

y en el Regimen de informacion de compras y ventas?

muchas gracias

Hola, pudiste solucionar el tema?

Me está pasando lo mismo.

Consulta: cómo paso las Notas de Crédito por percepciones de IVA incorrectas?

PERFECTO, ES EL MISMO ANÁLISIS QUE HICE YO, AHORA ME SURGE UNA DUDA. RENTAS NO ME INTIMARÁ LUEGO PORQUE TENGO DISTITNAS BASES IMPONIBLES EN IVA QUE EN INGRESOS BRUTOS? DIGO PORQUE DE ESTA MANERA YO EN LA RECTIFICATIVA DE IVA ESTARÉ PONIENDO UN MONTO MAYOR DE VENTAS AL QUE FUE EN VERDAD.

Hola. Gustavo, yo empecé a declarar por varios requerimientos de afip de esta manera que plantea Carla y cada vez que solicito el certificado de cumplimiento fiscal en la provincia me intiman porque no coinciden las bases imponibles… cada 3 meses respondo la intimación de ingresos brutos con el mismo argumento, pero no les convence son totalmente incompetentes.-