El Art. 6 del Decreto 841/22 establece que “Las Micro, Pequeñas y Medianas Empresas Tramo 1 que cuenten con Certificado MiPyME vigente a la fecha de entrada en vigencia de este decreto podrán reducir los anticipos del Impuesto a las Ganancias en un importe equivalente al CINCUENTA POR CIENTO (50 %) del monto total abonado en concepto de la asignación no remunerativa prevista en el artículo 1° del presente y diferir su pago para el Ejercicio del año 2023, de acuerdo con los términos y condiciones que establezca la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP), entidad autárquica actuante en el ámbito del MINISTERIO DE ECONOMÍA”.

Y si bien este decreto fue publicado en el BO el 17-12-2022, AFIP no ha publicado todavía RG para reglamentar cual será el procedimiento para poder aplicar el beneficio. Sin embargo, ya tenemos un primer indicio con respecto a su liquidación en el Libro de Sueldos Digital.

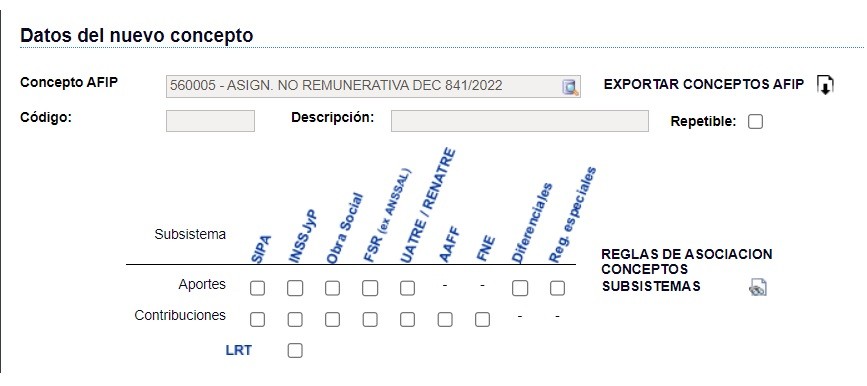

Código para informar el Bono Decreto 841/22 en el Libro de Sueldos Digital y ¿Por qué hay que usarlo?

Es probable que algunos ya hayan tenido que comenzar a liquidar el bono por distintos motivos y hayan utilizado otro código (550000 / 551000) pero AFIP el día viernes agrego un nuevo código al servicio de LSD, es el “560005 – Asig. No Remunerativa Dec. 841/22” que ya está disponible (aunque el viernes funcionó en forma intermitente y en muchos casos al momento de cargarlo informaba código inválido).

Un punto interesante de este concepto es que si se marca que realiza contribución a la LRT, el sistema no permite validarlo.

¿Por qué deberían usar este nuevo código?

De alguna forma AFIP necesitará cruzar la información entre los montos liquidados en concepto de “Asignación No Remunerativa Dto. 841/22” y el importe que finalmente puedan tomarse a cuenta para la reducción de anticipos, por lo cual considero que la mejor opción es identificar correctamente el bono con el concepto creado a tal efecto en el LSD?

¿Qué pasa con aquellos que liquidan a través de Declaración en Línea o SICOSS?

Si bien en breve debería publicarse el reléase 7 o superior del aplicativo el mismo sería obligatorio para las personas jurídicas empleadoras del sector privado inscriptas en el Registro de Fabricantes de Bienes de Capital y pueden tomar el beneficio de la reducción de las contribuciones patronales pero es posible que a diferencia del LSD no exista un concepto específico para informarlo.

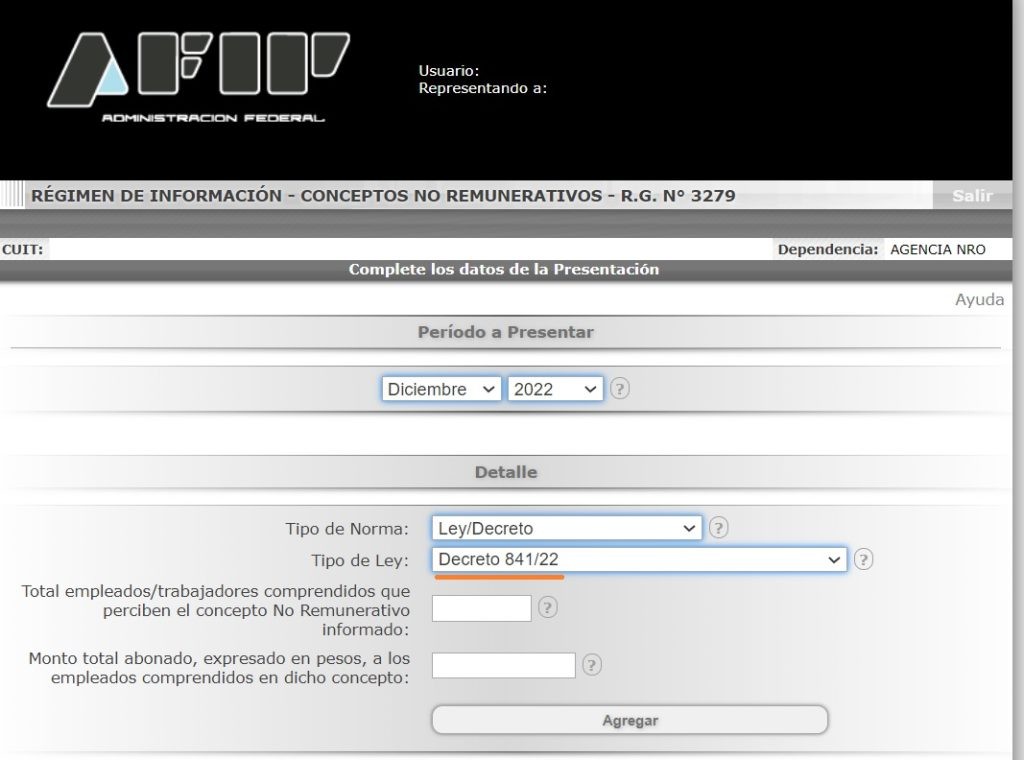

En estos casos, es posible que AFIP tome la información que surja de la “Declaración Jurada Informativa de Conceptos No Remunerativos RG 3279” que todavía es obligatoria para aquellos que no debe realizar la Presentación a través del Libro de Sueldos Digital y que ya tiene incorporado el concepto “Decreto 841/22”.

Buen dia. Tenemos inconvenientes para validar la liquidación en Afip periodo 01/2023. Ya que el Bono se pago en Enero y esta incluido en esta liquidación. y la diferencia que nos da es justo el valor del bono. Podemos usar el mismo código 560005 para cargarlo ahora?o ese código solo era valido para utilizar en el periodo 12/2022?

Gracias

En el caso que haber aprobado la liquidacion se puede de alguna forma corregir el codigo??

Tenes que agregar una nueva liquidación con el signo negativo y el código que queres suprimir. En esa misma liquidación podes agregar el No Remunerativo con el código correcto.

Maldito LSD . Es alucinígeno

SERÍA DESEABLE QUE ASÍ COMO LOS CONTADORES DEBEMOS CUMPLIR CON TODAS LAS NORMAS LEGALES, EL P.E.N. DEBA CUMPLIR CON EL MANDATO DE LA CONSTITUCIÓN, CASO CONTRARIO CUALQUIER LEGISLACIÓN ES RELATIVA, TRADUCIDO , ESTAMOS EN LA LEY DE LA SELVA.