Se establecen los requisitos a cumplimentar por los contribuyentes del Impuesto sobre los Ingresos Brutos alcanzados por los beneficios fiscales de la Ley 6.508.

El inicio de actividad debe ser con anterioridad al día 19 de enero de 2022.

Se aclara que el plazo de 2 años del beneficio de exención en el Impuesto sobre los Ingresos Brutos comprende desde el Anticipo 02/2022 hasta el Anticipo 01/2024, ambos inclusive.

Los contribuyentes podrán solicitar la exclusión temporal de los padrones de retenciones y/o percepciones.

Los contribuyentes inscriptos en el Régimen Simplificado deberán solicitar el registro del crédito por exención desde la Cuota 02/2022 hasta la Cuota 01/2024.

La inscripción en el Registro de Domicilios de Explotación (RDE), reviste carácter obligatorio para la solicitud del reconocimiento de los beneficios fiscales previstos en la Ley 6.508.

RESOLUCIÓN N.º 202/AGIP/22 (BO 21/07/2022)

Buenos Aires, 18 de julio de 2022

VISTO: la Ley N° 6.508 (BOCBA N° 6295) y el Decreto Reglamentario N° 138/22

(BOCBA N° 6359), y

CONSIDERANDO:

Que por la Ley N° 6.508 se promueve la transformación urbana del Área Céntrica de la Ciudad Autónoma de Buenos Aires en un área urbana residencial, inteligente y sostenible, mediante estímulos al desarrollo de actividades económicas estratégicas y a la realización de inversiones destinadas a la reforma, renovación, transformación, ampliación y/o rehabilitación de inmuebles;

Que en este sentido, el artículo 2° de la citada Ley delimita el Área Céntrica dentro del perímetro comprendido por la Avenida Santa Fe, Crucero General Belgrano, Avenida del Libertador, Avenida Leandro N. Alem, Avenida Paseo Colón, Avenida Belgrano, Bernardo de Irigoyen y Carlos Pellegrini, en ambas aceras;

Que por medio del Capítulo I del Título III de la norma mencionada se dispone que los ingresos derivados del desarrollo de las actividades estratégicas taxativamente enumeradas, realizadas dentro del Área Céntrica, se encuentran exentos del Impuesto sobre los Ingresos Brutos durante los primeros dos (2) años de vigencia de dicha Ley;

Que complementariamente, se especifica que la citada exención comprende a aquellas actividades estratégicas realizadas en establecimientos instalados dentro del Área Céntrica con anterioridad a la entrada en vigencia de la Ley, no resultando aplicable a los ingresos originados con motivos de operaciones de comercio electrónico;

Que asimismo, se aclara que, en el supuesto que los contribuyentes beneficiarios contaran con sedes, agencias, establecimientos, sucursales, consultorios, puntos de ingresos, entre otros, en la Ciudad Autónoma de Buenos Aires, tanto dentro como fuera del Área Céntrica, la exención en el Impuesto sobre los Ingresos Brutos alcanzará únicamente a los ingresos atribuibles al Área Céntrica;

Que sin perjuicio de los límites señalados, se implementa el Coeficiente de Área Céntrica a los efectos de calcular el quantum de los beneficios liberatorios a reconocer a los contribuyentes alcanzados por el régimen, determinándose a través de la división de la cantidad de sedes, agencias, establecimientos y similares ubicados dentro del Área Céntrica, respecto de la cantidad total establecida en la Ciudad de Buenos Aires;

Que en este sentido, se precisa que los beneficiarios no podrán computar como exento un importe superior al que surja de aplicar el Coeficiente de Área Céntrica al monto de ingresos atribuible a la Ciudad de Buenos Aires, neto de los ingresos provenientes del comercio electrónico;

Que por otra parte, el Capítulo II del Título III de la Ley enumera los beneficios fiscales reconocidos a los sujetos beneficiarios que realicen proyectos de reconversión dentro del Área Céntrica;

Que previamente, el artículo 4° de la citada Ley precisa que son sujetos beneficiarios de las políticas de fomento previstas en dicho Capítulo, las personas humanas, las personas jurídicas y las uniones transitorias de empresas que realicen proyectos de ubicados dentro del Área Céntrica;

Que a tal efecto, se consideran proyectos de reconversión a aquellos que conlleven obras de adaptación, adecuación o de reforma respecto de inmuebles existentes y que destine el mismo, en al menos un treinta por ciento (30%) de la superficie total del inmueble, a viviendas y/o a las actividades estratégicas taxativamente enumeradas;

Que asimismo, se especifican en el artículo 5° de la norma los requisitos para el goce de los beneficios fiscales reconocidos, vinculándose con la realización de un compromiso de inversión dentro del Área Céntrica y la inexistencia de deuda respecto de las obligaciones tributarias líquidas y exigibles por esta Administración Gubernamental;

Que en relación con los beneficios fiscales, el artículo 12 de la Ley dispone que los beneficiarios podrán computar como pago a cuenta del Impuesto sobre los Ingresos Brutos un porcentaje del monto invertido en obras de adaptación, adecuación o de reforma, respecto de la totalidad de las actividades económicas que desarrollen en la Ciudad Autónoma de Buenos Aires, conforme el orden de presentación de los proyectos y las características de las obras;

Que en este sentido, se especifica en el artículo 15 de la norma mencionada que, en el supuesto que el monto invertido susceptible de ser computado como pago a cuenta del tributo resultase superior al importe del impuesto a pagar, la diferencia generará saldos a favor que podrán ser compensados hasta su agotamiento;

Que adicionalmente, el artículo 17 aclara que los beneficiarios correspondientes a proyectos destinados a actividades estratégicas deberán destinar el uso de tales espacios reconvertidos durante un plazo de al menos cinco (5) años contados desde la finalización del proyecto de reconversión, bajo apercibimiento de proceder a la devolución de los montos otorgados, con más sus actualizaciones e intereses correspondientes;

Que asimismo, transcurrido el referido plazo, los beneficiarios no podrán continuar computando como pago a cuenta del tributo los eventuales saldos remanentes, excepto que la Autoridad de Aplicación proceda a su extensión hasta por dos (2) años, siempre que los beneficiarios acrediten su condición de micro o pequeña empresa al momento de la aceptación del proyecto;

Que finalmente, se aclara que los contribuyentes beneficiarios del presente régimen no se hallan relevados de la obligación de presentar las declaraciones juradas ni de cumplir con sus deberes formales ante la Administración Gubernamental de Ingresos Públicos;

Que por otra parte, el artículo 7° del Decreto Reglamentario N° 138/22 faculta expresamente a esta Administración Gubernamental de Ingresos Públicos a establecer el mecanismo para la aplicación de los beneficios de exención establecidos en la Ley.

Por ello, en ejercicio de las facultades conferidas por el artículo 7° del Decreto N° 138/22,

EL ADMINISTRADOR GUBERNAMENTAL DE INGRESOS PÚBLICOS, RESUELVE:

Alcance:

Artículo 1°.- Establécese que los contribuyentes y/o responsables del Impuesto sobre los Ingresos Brutos alcanzados por los beneficios fiscales reconocidos por la Ley N° 6.508, deberán ajustarse a los términos de la presente Resolución.

TÍTULO I

ACTIVIDADES ESTRATÉGICAS

Desarrollo de actividades estratégicas:

Artículo 2°.- Los contribuyentes y/o responsables del Impuesto sobre los Ingresos Brutos que realicen alguna/s de la/s actividad/es estratégicas enumeradas en el artículo 9° de la Ley 6.508 dentro del Área Céntrica y se hallen inscriptos en las categorías Locales o Convenio Multilateral, deberán presentar sus respectivas declaraciones juradas consignando la base imponible correspondiente como exenta.

Inicio de la actividad:

Artículo 3°.- A los efectos de la aplicación de la exención, el desarrollo de las actividades estratégicas en establecimientos situados en el Área Céntrica, por parte de los contribuyentes y/o responsables del Impuesto sobre los Ingresos Brutos, debe haber sido iniciado con anterioridad al día 19 de enero de 2022.

Extensión del beneficio liberatorio:

Artículo 4°.- El plazo de dos (2) años del beneficio liberatorio en el Impuesto sobre los Ingresos Brutos comprende desde el Anticipo 02/2022 hasta el Anticipo 01/2024, ambos inclusive.

Operaciones de comercio electrónico. Concepto:

Artículo 5°.- Entiéndese por operaciones de comercio electrónico aquellas compraventas de bienes y/o prestaciones de servicios efectuadas a través de Internet, mediante páginas Web, aplicaciones móviles, redes sociales o cualquier otra plataforma electrónica.

Aplicación del Coeficiente Área Céntrica:

Artículo 6°.- En el supuesto que los contribuyentes y/o responsables del tributo contaran con sedes, establecimientos, sucursales y similares ubicados fuera del Área Céntrica, deben calcular el Coeficiente Área Céntrica a los efectos de determinar la magnitud del beneficio liberatorio, conforme se detalla en el Anexo I, el cual forma parte integrante de la presente Resolución a todos sus efectos (IF-2022-26089458- GCABA-AGIP).

Exclusión temporal de los regímenes de recaudación:

Artículo 7°.- Los contribuyentes y/o responsables que se hallen inscriptos en las categorías Locales o Convenio Multilateral podrán solicitar la exclusión temporal de los padrones de retenciones y/o percepciones. En el supuesto de los contribuyentes y/o responsables que desarrollen múltiples actividades, la exclusión de los regímenes de

recaudación será proporcional a la magnitud de los ingresos de la actividad contemplada en el beneficio liberatorio.

Procedimiento de la exclusión temporal de los regímenes de recaudación:

Artículo 8°.- A los efectos de requerir la exclusión temporal de los regímenes de recaudación, los contribuyentes y/o responsables del tributo deben iniciar la solicitud correspondiente accediendo con Clave Ciudad al aplicativo “Atenuación Alícuotas de Retención Percepción”, el cual se halla disponible en la página Web de esta Administración Gubernamental de Ingresos Públicos (www.agip.gob.ar).

Matriz de Perfiles de Riesgo Fiscal:

Artículo 9°.- La exclusión temporal, total o parcial, de los regímenes de recaudación prevista en el artículo 7° no obsta a la aplicación de los términos de la Resolución Nº 52-AGIP/18 y su modificatoria Resolución Nº 209-GCABA-AGIP/20.

Contribuyentes inscriptos en la categoría Régimen Simplificado:

Artículo 10°.- Los contribuyentes y/o responsables que se hallen inscriptos en la categoría Régimen Simplificado del Impuesto sobre los Ingresos Brutos, que no realicen operaciones de comercio electrónico y posean una única sede, establecimiento o similar, deberán solicitar el registro del crédito por exención desde la Cuota N° 02/2022 hasta la Cuota N° 01/2024, ambas inclusive, mediante la presentación de una nota dirigida a la Subdirección General de Servicios y Control Tributario dependiente de la Dirección General de Rentas, mediante el uso de la Plataforma de Tramitación a Distancia (TAD) del Sistema de Administración de Documentos Electrónicos (SADE). Asimismo, en el supuesto que hubieren ingresado los pagos correspondientes a las Cuotas Nros. 02/2022 y/o 03/2022, podrán solicitar la compensación y/o devolución de dichos importes, en los términos del artículo 65 y concordantes del Código Fiscal vigente.

Compensación y repetición:

Artículo 11°.- En el supuesto que los contribuyentes y/o responsables del tributo no hubieren consignado la base imponible correspondiente como exenta en las declaraciones juradas presentadas con anterioridad a la vigencia de la presente Resolución, podrán compensar el impuesto ingresado con las obligaciones tributarias adeudadas en el Impuesto sobre los Ingresos Brutos o solicitar la repetición en los términos del artículo 65 y concordantes del Código Fiscal vigente. En ambos casos, en forma previa, se deberá proceder a la rectificación de las declaraciones juradas correspondientes a los Anticipos 02/2022 hasta el 07/2022.

TÍTULO II

RECONVERSIÓN DEL ÁREA CÉNTRICA

Reconversión de inmuebles en el Área Céntrica. Categoría Locales:

Artículo 12°.- Los contribuyentes y/o responsables inscriptos en la Categoría Locales del Impuesto sobre los Ingresos Brutos deben informar en la Declaración Jurada mensual por medio del aplicativo e-SICOL, el importe computable como pago a cuenta del Impuesto sobre los Ingresos Brutos en el rubro “Otros Créditos”, campo “Polos/Distritos”. A tales efectos, se deben consignar los datos que se detallan a continuación:

a) Fecha de la Resolución: fecha de la notificación del acto administrativo dictado por la Autoridad de Aplicación de la Ley N° 6.508 que determina el importe computable como pago a cuenta del tributo al beneficiario.

b) Número de Resolución: número del acto administrativo dictado por la Autoridad de Aplicación de la Ley N° 6.508 que asigna el importe computable como pago a cuenta del tributo al beneficiario.

c) Saldo a favor: importe del crédito fiscal computado como pago a cuenta del tributo.

Reconversión de inmuebles en el Área Céntrica. Categoría Convenio Multilateral:

Artículo 13°.- Los contribuyentes y/o responsables inscriptos en el Régimen del Convenio Multilateral del Impuesto sobre los Ingresos Brutos deben informar en la Declaración Jurada mensual por medio del aplicativo SIFERE, el importe computable como pago a cuenta del Impuesto sobre los Ingresos Brutos en el rubro “Otros Créditos”. A tales efectos, se deben consignar los datos que se detallan a continuación:

a) Fecha: fecha de la notificación del acto administrativo dictado por la Autoridad de Aplicación de la Ley N° 6.508 que asigna el importe computable como pago a cuenta del tributo al beneficiario.

b) Número de Resolución: número del acto administrativo dictado por la Autoridad de Aplicación de la Ley N° 6.508 que asigna el importe computable como pago a cuenta del tributo al beneficiario.

c) Concepto: Otros/Diferimientos.

d) Monto: importe computado como pago a cuenta del tributo.

Cómputo del pago a cuenta:

Artículo 14°.- El importe computado como pago a cuenta del Impuesto sobre los Ingresos Brutos no podrá superar el monto del impuesto mensual determinado –neto de retenciones y/o percepciones y de cualquier beneficio tributario análogo- respecto del establecimiento objeto del beneficio, debiéndose imputar los excedentes en anticipos posteriores del tributo, conforme los términos de la Ley N° 6.508, no siendo susceptibles de repetición ni devolución.

Saldo a favor:

Artículo 15°.- En el supuesto que los contribuyentes y/o responsables del Impuesto sobre los Ingresos Brutos registren saldo a favor en las Declaraciones Juradas como resultado de la aplicación de regímenes de recaudación vigentes, podrán solicitar ante este Organismo la evaluación de las alícuotas establecidas con el objeto de atenuar

las mismas, de conformidad con el procedimiento establecido en la Resolución N° 329-GCABA-AGIP/19 (BOCBA N° 5769) y su modificatoria N° 145-GCABA-AGIP/21 (BOCBA N° 6156).

TÍTULO III

DISPOSICIONES COMUNES

Registro Domicilios de Explotación:

Artículo 16°.- La inscripción del domicilio de explotación en el Registro de Domicilios de Explotación (RDE), en los términos de la Resolución Nº 312-GCABA-AGIP/20, reviste carácter obligatorio para la solicitud del reconocimiento de los beneficios fiscales previstos en la Ley Nº 6.508.

Facultades de la Dirección General de Rentas:

Artículo 17°.- Facúltase a la Dirección General de Rentas para:

- Dictar las normas de carácter operativas y complementarias que resulten necesarias.

- Resolver situaciones de hecho que se planteen con respecto a la presente Resolución.

Vigencia:

Artículo 18°.- La presente Resolución rige a partir del día de su publicación.

Artículo 19°.- Publíquese en el Boletín Oficial de la Ciudad de Buenos Aires y comuníquese a todas las Direcciones Generales y demás áreas dependientes de esta Administración Gubernamental de Ingresos Públicos para su conocimiento y demás efectos.

Cumplido archívese. Ballotta

ANEXO I

APLICACIÓN DEL COEFICIENTE ÁREA CÉNTRICA

1. Procedencia

El Coeficiente Área Céntrica debe ser calculado por todos los contribuyentes y/o responsables, que registran sedes, establecimientos, locales y similares dentro y fuera del Área Céntrica, independientemente de su categoría en el Impuesto sobre los Ingresos Brutos.

En el supuesto de contribuyentes y/o responsables del tributo inscriptos en el Régimen Simplificado, previamente deberán solicitar el cambio a la categoría Locales.

2. Cálculo del Coeficiente Área Céntrica

Cantidad de establecimientos y similares ubicados en el Área Céntrica de la CABA Cantidad total de establecimientos situados en la Ciudad Autónoma de Buenos Aires

3. Aplicación del Coeficiente Área Céntrica

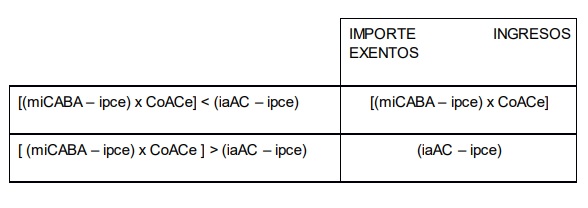

Siendo:

miCABA: Monto de ingresos atribuible a la CABA

ipce: ingresos provenientes del comercio electrónico

CoACe: Coeficiente Área Céntrica

iaAC: ingresos atribuibles al Área Céntrica

Los contribuyentes y/o responsables del tributo sólo podrán computar como ingresos exentos aquellos atribuibles al Área Céntrica, siempre que no sean superiores al resultado de la aplicación del Coeficiente Área Céntrica a los ingresos atribuibles a la Ciudad Autónoma de Buenos Aires, en ambos casos netos de los ingresos provenientes de las operaciones de comercio electrónico.

No comments