El valor a computar en Bienes Personales para cada uno de los inmuebles, no podrá ser inferior al de la base imponible -vigente al 31 de diciembre del año por el que se liquida el presente gravamen- fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares o al valor fiscal determinado a la fecha citada, adoptados de conformidad con el procedimiento y la metodología que a tal fin establezca el organismo federal constituido a esos efectos, según establece el tercer párrafo del inc. a), art. 22 de la ley del impuesto.

El art. 5 de la ley 27.480 aclara que lo mencionado anteriormente surtirá efecto a partir del primer período fiscal inmediato siguiente al de la determinación de los procedimientos y metodologías en materia de valuaciones fiscales por parte del organismo federal -del inciso p) del punto II del Anexo de la ley 27.429-.

Por lo cual, a partir del período fiscal 2018 y hasta que ello ocurra, la expresión “-vigente al 31 de diciembre del año por el que se liquida el presente gravamen-”, quedará sustituida por “-vigente al 31 de diciembre de 2017, el que se actualizará teniendo en cuenta la variación del Índice de Precios al Consumidor nivel general (IPC), que suministre el Instituto Nacional de Estadística y Censos, operada desde esa fecha hasta el 31 de diciembre del ejercicio fiscal de que se trate-”.

Fuente: ID 26145121 – Al realizar la declaración jurada de Bienes Personales ¿Cuál es el valor mínimo a computar para cada uno de los inmuebles?

Variación Anual del Índice de Precios al Consumidor nivel general (IPC)

La valuación vigente al 31 de diciembre de 2017, el que se actualizará teniendo en cuenta la variación del Índice de Precios al Consumidor nivel general (IPC).

| IPC | Acumulado | Anual | |

| dic-17 | 124,7956 | ||

| dic-18 | 184,2552 | 1,4764559 | 1,4764559 |

| dic-19 | 283,4442 | 2,27126758 | 1,53832402 |

| dic-20 | 385,8826 | 3,09211703 | 1,36140588 |

| dic-21 | 582,4575 | 4,66729196 | 1,50941634 |

| dic-22 | 1134,5875 | 9,09156653 | 1,94793182 |

| dic-23 | 3533,1922 | 28,3118331 | 3,11407644 |

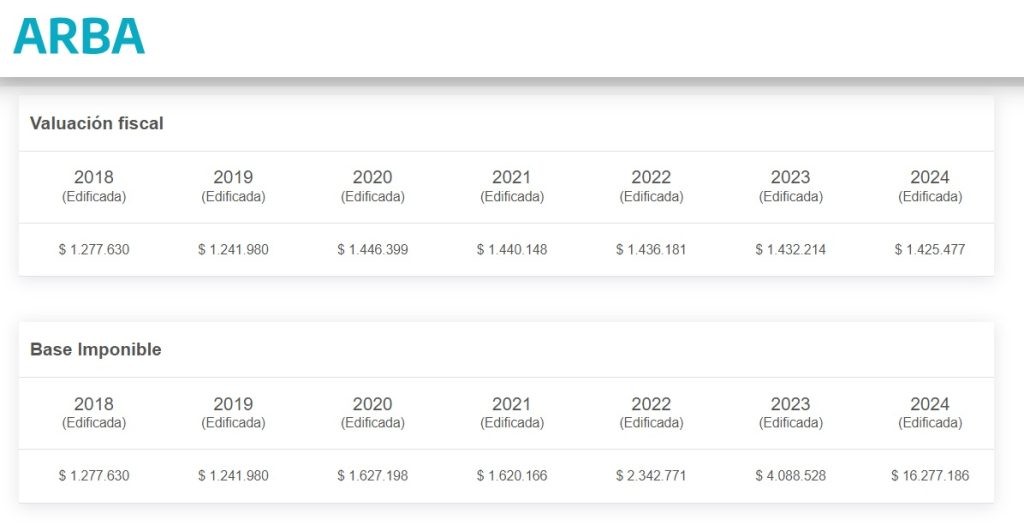

Valuación Fiscal vs Base Imponible ¿Cuál valor se debe tomar en Provincia de Buenos Aires?

En Provincia de Buenos Aires se debe tomar la Base Imponible del Impuesto Inmobiliario del año 2017 y multiplicarla por el IPC (9,092). No se toma la Valuación Fiscal.

Esto surge tanto de la Ley Ley del Impuesto Sobre los Bienes Personales como del Dictamen 1/22 DI ALIR.

De lo expuesto se evidencia que:

(i) La Ley N° 27.480 modificó el tercer párrafo del artículo 22, inciso a) de la Ley del Impuesto Sobre los Bienes Personales, sin hacer referencia al “valor fiscal” establecido por las legislaciones locales.

(ii) A los fines de determinar el valor de los inmuebles, computable para la liquidación del aludido gravamen, actualmente se aplica una metodología transitoria –hasta tanto se implementen los procedimientos uniformes a ser adoptados por las jurisdicciones locales a instancias del Organismo Federal de Valuaciones de Inmuebles-.

En síntesis, conforme la normativa reseñada y actualmente vigente, para determinar el valor de los inmuebles, computable para la liquidación del aludido gravamen, el valor determinado en los términos del primero y segundo párrafos del inciso a) del artículo 22, debe compararse con la base imponible fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares, vigente al 31/12/2017 –actualizada, conforme los parámetros ya expuestos- debiendo considerarse el mayor valor entre ambos y prescindiendo, hasta tanto se adopte, del valor fiscal determinado por el organismo federal constituido a esos efectos.

Bienes Personales ¿Cómo consultar la valuación fiscal de inmuebles en Provincia de Buenos Aires para el período 2017?

Como vimos, es necesario contar con la valuación fiscal para el período 2017 y muchas veces no contamos con esa información. Para ello, ARBA tiene un link directo donde se pueden consultar las valuaciones fiscales de ese año Consulta de valuaciones – Ingreso de Partido/Partida (arba.gov.ar)

Lamentablemente, al igual que el año pasado, ARBA al agregar la valuación del período 2024, elimino de la pantalla la valuación fiscal y la base imponible del período 2017, esperemos que en breve lo corrijan.

cuando estará habilitado el aplicativo web para liquidarlo ?

Buenas, , con respecto a la Valuacion Fiscal del CABA, su valor para el calculo multiplicado por 4 ? Es decir Valuacion fiscal 2018 x IPC x 4?

MUCHAS GRACIAS POR ESTE POST QUE TODOS LOS AÑOS NOS RECUERDA …( aunque lo olvidemos) como calcular en Bienes Personales , el valor minimo a computar para los Inmueles.

Aun no tengo clara , la diferencia entre VALUACION FISCAL Y BASE IMPONIBLE.

En la provincia de Mendoza el Inmobiliario y la Pagina de Rentas (ATM) brindan tan solo la VALUACION FISCAL

Mis saludos¡