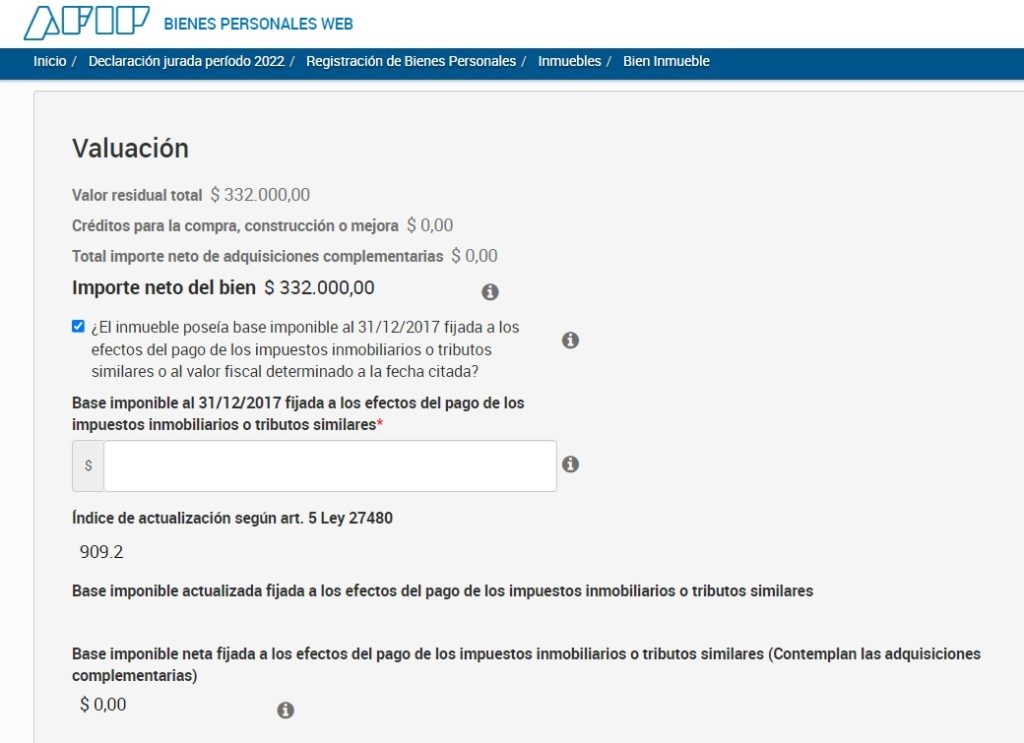

ID 26145121 – Al realizar la declaración jurada de Bienes Personales ¿Cuál es el valor mínimo a computar para cada uno de los inmuebles?

El valor a computar para cada uno de los inmuebles, no podrá ser inferior al de la base imponible -vigente al 31 de diciembre del año por el que se liquida el presente gravamen- fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares o al valor fiscal determinado a la fecha citada, adoptados de conformidad con el procedimiento y la metodología que a tal fin establezca el organismo federal constituido a esos efectos, según establece el tercer párrafo del inc. a), art. 22 de la ley del impuesto.

El art. 5 de la ley 27.480 aclara que lo mencionado anteriormente surtirá efecto a partir del primer período fiscal inmediato siguiente al de la determinación de los procedimientos y metodologías en materia de valuaciones fiscales por parte del organismo federal -del inciso p) del punto II del Anexo de la ley 27.429-.

Por lo cual, a partir del período fiscal 2018 y hasta que ello ocurra, la expresión “-vigente al 31 de diciembre del año por el que se liquida el presente gravamen-”, quedará sustituida por “-vigente al 31 de diciembre de 2017, el que se actualizará teniendo en cuenta la variación del Índice de Precios al Consumidor nivel general (IPC), que suministre el Instituto Nacional de Estadística y Censos, operada desde esa fecha hasta el 31 de diciembre del ejercicio fiscal de que se trate-”.

Bienes Personales valor mínimo a computar para los inmuebles

Para el Período 2022 AFIP ya puso a disposición el aplicativo e indica en el mismo que el coeficiente (dic-22 / dic-17) a utilizar para ajustar la base imponible del impuesto inmobiliario a efectos de determinar la valuación mínima de los inmuebles es de 9,092.

Variación Anual del Índice de Precios al Consumidor nivel general (IPC)

La valuación vigente al 31 de diciembre de 2017, el que se actualizará teniendo en cuenta la variación del Índice de Precios al Consumidor nivel general (IPC).

| IPC | Acumulado | Anual | |

| dic-17 | 124,7956 | ||

| dic-18 | 184,2552 | 1,4764559 | 1,4764559 |

| dic-19 | 283,4442 | 2,27126758 | 1,53832402 |

| dic-20 | 385,8826 | 3,09211703 | 1,36140588 |

| dic-21 | 582,4575 | 4,66729196 | 1,50941634 |

| dic-22 | 1134,5875 | 9,09156653 | 1,94793182 |

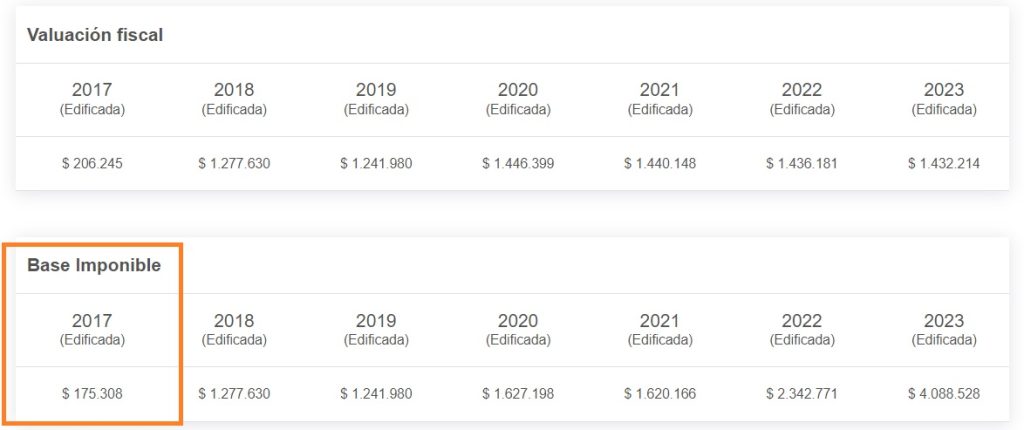

¿Cómo consultar la valuación fiscal y la base imponible de inmuebles en Provincia de Buenos Aires para el período 2017?

Como vimos, es necesario contar con la valuación fiscal y base imponible para el período 2017 , puede consultarse a través del siguiente link de ARBA Consulta de valuaciones – Ingreso de Partido/Partida (arba.gov.ar)

Valuación Fiscal vs Base Imponible ¿Cuál valor se debe tomar en Provincia de Buenos Aires?

En Provincia de Buenos Aires se debe tomar la Base Imponible del Impuesto Inmobiliario del año 2017 y multiplicarla por el IPC (9,092). No se toma la Valuación Fiscal.

Esto surge tanto de la Ley Ley del Impuesto Sobre los Bienes Personales como del Dictamen 1/22 DI ALIR.

De lo expuesto se evidencia que:

(i) La Ley N° 27.480 modificó el tercer párrafo del artículo 22, inciso a) de la Ley del Impuesto Sobre los Bienes Personales, sin hacer referencia al “valor fiscal” establecido por las legislaciones locales.

(ii) A los fines de determinar el valor de los inmuebles, computable para la liquidación del aludido gravamen, actualmente se aplica una metodología transitoria –hasta tanto se implementen los procedimientos uniformes a ser adoptados por las jurisdicciones locales a instancias del Organismo Federal de Valuaciones de Inmuebles-.

(iii) Dicha metodología consiste en que se debe determinar el valor del inmueble según el primer párrafo del artículo 22, inciso a), considerando la amortización del segundo párrafo del inciso citado. No obstante, y conforme lo establecido en el art. 14 del Decreto N° 127/1996, dicho valor no puede ser inferior a la base imponible -vigente al 31/12/2017, actualizado teniendo en cuenta la variación del IPC- fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares.

En síntesis, conforme la normativa reseñada y actualmente vigente, para determinar el valor de los inmuebles, computable para la liquidación del aludido gravamen, el valor determinado en los términos del primero y segundo párrafos del inciso a) del artículo 22, debe compararse con la base imponible fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares, vigente al 31/12/2017 –actualizada, conforme los parámetros ya expuestos- debiendo considerarse el mayor valor entre ambos y prescindiendo, hasta tanto se adopte, del valor fiscal determinado por el organismo federal constituido a esos efectos.

Duda que me queda en el tintero… ¿Qué pasó con el Organismo Federal de Valuaciones de Inmuebles creado por el Decreto 450/2022?

Otras consultas frecuentes de AFIP que publicó recientemente.

ID 26145122 – Al realizar la declaración jurada de Bienes Personales ¿Cómo debe darse de baja un bien migrado del período anterior que no está en el patrimonio al 31/12 del período que se declara?

Para dar de baja un bien migrado del periodo anterior que no está en el patrimonio al 31/12 del periodo que se declara, debe ingresar en la grilla del rubro correspondiente y seleccionar la acción “editar” para el bien que es traslada del período anterior. A continuación, en el apartado “Situación frente al impuesto”, se deberá elegir la opción “Baja en el período fiscal que se declara”. De esta manera, el bien dado de baja no será considerado para la determinación del impuesto.

Fuente: AFIP

ID 26145123 – Al realizar la presentación por primera vez de las declaraciones juradas de Bienes personales y Ganancias personas humanas, ¿debería seguirse un orden?

Si bien no hay obligación en el orden de presentación, en caso de no contar con declaraciones de Ganancias personas humanas de períodos anteriores, se sugiere realizar primero la presentación de Bienes personales para que los bienes cargados migren a la declaración jurada de Ganancias al iniciarla y los mismos se encuentren precargados.

- Fuente: AFIP

Hola, ,me mande una macana con bienes personales, tilde la opcion del

¿El inmueble poseía base imponible al 31/12/2017 fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares o al valor fiscal determinado a la fecha citada?SI. y declare mucho mas de lo que correspondia. Alguien me puede ayudar?

Como obtener la valuacion fiscal homogenea en CABA con numero de partida año 2022

Consulto, si el inmueble se adquirió en 2017 no se debe actualizar por IPC, cierto? Eso aplica solo para compras de bienes que se hayan adquirido con anterioridad al mes de abril de 1992.?? Favor confirmar. GRacias

VALUACIONES ARBA FISCALES

Buenos dias

Para tributar bienes personales en Córdoba como se calcula la base imponible de un inmueble comprado EN POZO en 2018 en $3.600.000 y que fué entregado posesión en diciembre 2022 pero aún no tiene la división en rentas? Tengo el boleto de rentas del inmueble y el % del departamento en las expensas. ¿Puedo tomar el proporcional ?

Gracias desde ya.

consulto, no habian fijado dedocraticamente que en CABA el imp de Inmuebles era el fiscal homogeneo x4 ??

impuesto nacional con base imponible fijada por estados provinciales. La gran estafa. Una prop de 20000 U$s Blue en Córdoba tiene valor fiscal 5 Mill y una de 20000U$sen santa fe tiene valor fiscal 300 mil…estienden q es una estafa? o les hago un dibujito.

Cuando el valor fiscal es 633669,18 y el valor del 2017 actualizado es 594016,34 o sea menor en el aplicativo no encuentro el lugar donde colocar el fiscal que es mayor. Gracias saludos

Mira