La valuación de inmuebles para la liquidación del Impuesto sobre los Bienes Personales ha sido históricamente una cuestión compleja, sin ir demasiado lejos, en los últimos años pasamos del Dictamen 1/2018 (DI ALIR) consideraba que la base imponible del impuesto inmobiliario en CABA equivalía únicamente a la VFH al Dictamen 1/2022 (DI ALIR) que revocó ese criterio al concluir que la base imponible está constituida por el producto VFH × USC.

Esta semana nos encontramos con la novedad que el aplicativo de Bienes Personales web para el 2025 modificó el valor de la Unidad de Sustentabilidad Contributiva (USC), que hasta el período 2024 fue de “4” (y que incluso en la versión anterior del aplicativo de Bienes Personales web para el 2025 indicaba “4”) y que ahora indica “1”.

¿De dónde surge que el valor la USC es de “1”?

El Código Fiscal (to 2025) en su Art. 382 define el concepto de USC pero su valor numérico es fijado anualmente por la Ley Tarifaria de la CABA para cada ejercicio fiscal. Para el ejercicio 2025, el Art. 45 de la Ley 6.806 fija la USC en “1”, a diferencia de los períodos anteriores donde el valor era “4”.

Bienes Personales 2025 ¿Cómo impacta la modificación de la USC?

La Ley N° 27.480 (B.O. 21/12/2018) sustituyó el tercer párrafo del artículo 22, inciso a) de la Ley de Bienes Personales e introdujo un mecanismo transitorio de valuación, aplicable hasta tanto el Organismo Federal de Valuaciones de Inmuebles establezca procedimientos uniformes —lo que a la fecha no ha ocurrido—.

Conforme dicho mecanismo, el valor del inmueble a declarar es el mayor entre:

- Valor según costo: Valor de adquisición actualizado por coeficientes, menos amortización acumulada (2% anual sobre el valor del edificio).

- Piso mínimo: La base imponible del impuesto inmobiliario vigente al 31/12/2017, actualizada por la variación del IPC (INDEC) desde esa fecha hasta el 31 de diciembre del ejercicio fiscal que se liquida.

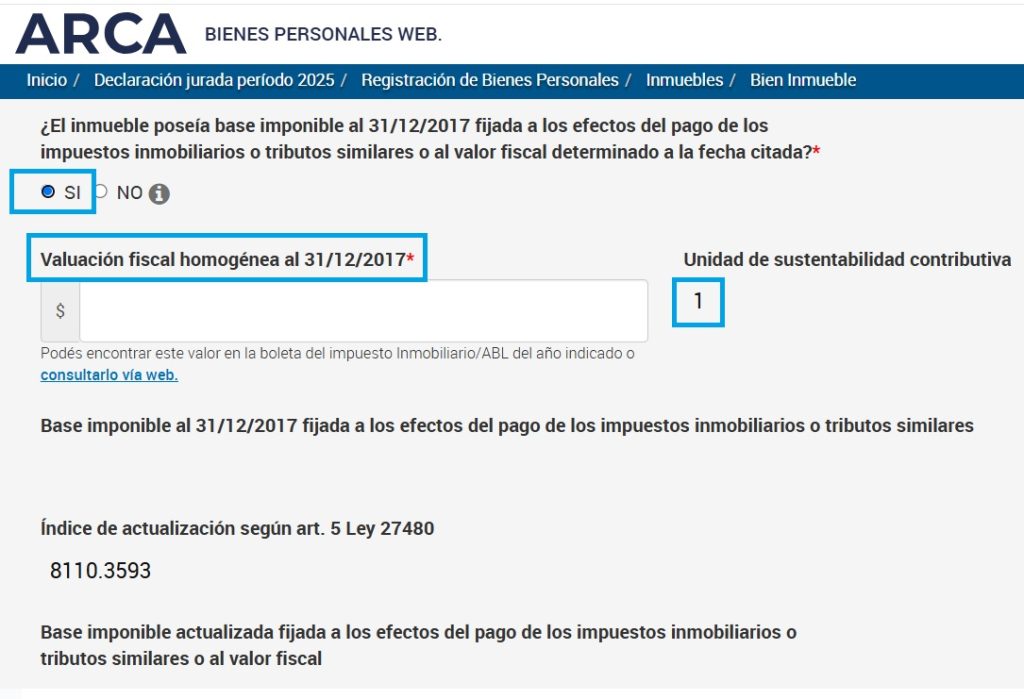

Aplicando el Dictamen N° 1/2022, la base imponible del impuesto inmobiliario de CABA al 31/12/2017 era el producto VFH₂₀₁₇ × USC₂₀₁₇. La USC vigente al 31/12/2017, conforme la Ley Tarifaria CABA aplicable a ese período, era 4. Por consiguiente:

|

Piso mínimo BP 2025 = VFH₂₀₁₇ × 4 × Coeficiente IPC (dic-2017 / dic-2025) |

Recorda que si sos suscriptor de contadoresenred.forumjuridicofiscal.com.ar/ podés acceder gratis al curso completo de Ganancias y Bienes Personales en el siguiente link contadoresenred.forumjuridicofiscal.com.ar/personas-humanas-2025/

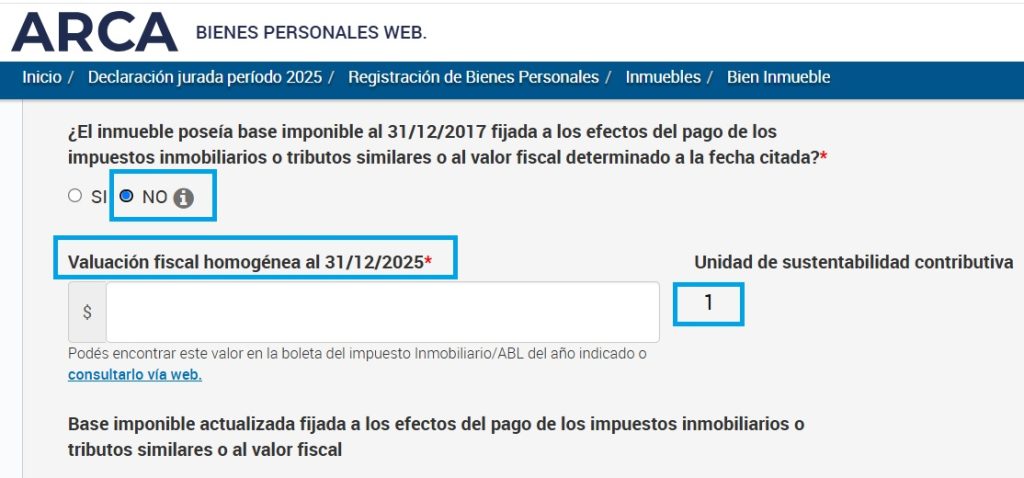

La reducción de la USC a 1 en 2025 no debería modifica el piso mínimo de valuación para Bienes Personales ya que el mecanismo transitorio de la Ley 27.480 ancla el cálculo del piso en la base imponible vigente al 31/12/2017, no en la vigente al 31/12 del año de liquidación. Al 31/12/2017, la USC era 4 conforme la Ley Tarifaria de CABA vigente ese año, por lo tanto el valor congelado (VFH₂₀₁₇ × 4) se actualiza por IPC hasta diciembre de 2025. La USC de 2025 sería irrelevante para este cálculo.

En definitiva el piso mínimo de valuación para la declaración jurada de Bienes Personales 2025 seguiría siendo VFH₂₀₁₇ × 4 × coeficiente IPC acumulado, independientemente de que en 2025 la base imponible local sea solo VFH × 1.

¿Aplicativo mata normativa?

Empezamos esta nota justamente advirtiendo que el aplicativo de Bienes Personales Web 2025 modificó esta semana el importe de la USC a “1” (hasta la semana pasada era “4”).

En el campo “Valuación Fiscal” se podrá visualizar la leyenda donde se indica que de poseer valuación fiscal homogénea al 31/12/2017 deberá utilizar la misma, que multiplicada por la USC conforma la Base Imponible al 31/12/2017 fijada a los efectos del pago de los impuestos inmobiliarios y que luego será actualizada por la variación del IPC, según el período fiscal que se trate.

De esta forma, la valución que realiza el aplicativo entendemos no sería correcta según lo expuesto anteriormente.

Dicho esto y a la luz de la modificación surgen varios interrogantes partiendo de la base que entendemos que no es correcto utilizar una USC de 1 cuando se la VFH es del 2017 ¿Qué hago? Primero lo hablo con el cliente para ver si tomo lo que calcula el aplicativo (menor base imponible) o fuerzo el cálculo y lo valúo como considero que es correcto (myor base imponible).

¿Y si ya presenté la DDJJ de Bienes Personales utilizando la USC de “4”? ¿Rectifico en menos? ¿Lo dejo como está?

Y por supuesto con la incertidumbre que nos caracteriza ¿Existe la posibilidad de que ARCA vuelva a modificar el valor de la USC?

En bienes personales siempre se actualiza el valor de adquisicion antes de comparar con la valuacion fiscal?

No se puede creer todo esto, como la complican. Y despues tenés inspecciones y ni ellos saben cómo actuar…. para mí NO hay que liquidar nada y esperar que se expidan o corrijan.