La Ley de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes.

Los contribuyentes que, a partir del 1 de enero de 2021, hubieran comunicado voluntariamente su exclusión o renuncia al Monotributo, tendrán un beneficio durante 3 años de reducción del saldo deudor que surja de la diferencia entre el débito y el crédito fiscal en cada período.

El beneficio se aplicará a partir del primer mes del año siguiente a la exclusión o renuncia del Monotributo y será del 50% en el primer año, 30% en el segundo y 10% en el tercero.

Pasos para solicitar el beneficio de reducción de saldo deudor en IVA:

- La solicitud del beneficio podrá realizarse luego del alta en el Régimen General

- Deberá realizarse desde el servicio “Sistema Registral”.

- Seleccionando la opción “Reducción del saldo deudor en IVA”

4. Una vez realizada la solicitud del beneficio el sistema emitirá la constancia, donde figura la “Caracterización 519”

Al respecto recordamos consulta publicada en el Espacio de Diálogo de AFIP:

Beneficio de reducción durante tres años del impuesto determinado en el impuesto al valor agregado.

El art. 12 de la ley 27.618 incorpora el artículo 21.2 (segundo artículo sin número a continuación del art. 21 de la ley de monotributo. En el mismo se establece la posibilidad de que quienes pasen a responsables inscriptos en el impuesto al valor agregado, pueden reducir el importe del impuesto determinado en un 50% en el primer año, en el 30% en el segundo año y en el 10% en el tercer año.

a) Quienes resulten excluidos en forma retroactiva con anterioridad al 01/01/2021 ¿pueden utilizar el beneficio?

b) Quienes resulten excluidos entre el 01/01/2021 y el 31/12/2021 ¿pueden utilizar el beneficio?

c) Quienes resulten excluidos a partir del 01/01/2022 ¿pueden utilizar el beneficio?

Respuesta de AFIP

a) Si resultan excluidos porque ellos mismos se excluyeron, esto quiere decir que son cumplidores, estaríamos dentro de las previsiones del artículo 4 de la Ley, por lo cual podrían usufructuar el beneficio a partir de agosto/2021 si se optan del 05 al 31/07 según lo previsto en el art. 3 de la RG 5003.

Si se trata de los sujetos contemplados en el artículo 6 de la ley, esto quiere decir no cumplidores que resulten excluidos por superar los parámetros, entonces entendemos que no podrían usufructuar este beneficio

b) y c) En virtud de lo indicado en el art.12 de la ley, aplica el beneficio para los hechos perfeccionados a partir del primer periodo fiscal del año siguiente al que tenga efectos la exclusión.

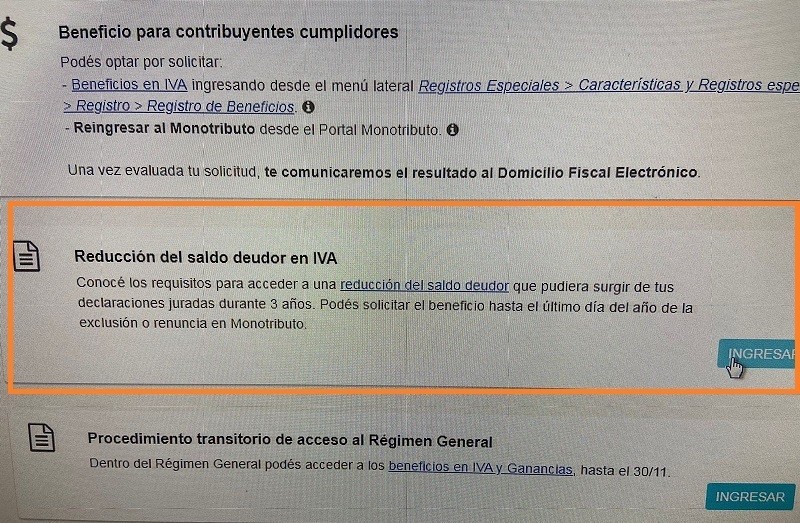

¿Hasta cuándo hay tiempo para solicitar el beneficio de reducción del saldo deudor en IVA?

El servicio de AFIP informa que hay tiempo para solicitar el beneficio hasta el último día de la renuncia o exclusión en monotributo, es decir hasta el 31-12-2021.

Agradezco especialmente a la colega Daniela Abecasis por compartir la novedad, hasta el día de ayer este servicio no se encontraba disponible.