La Ley de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes.

Los contribuyentes que, a partir del 1 de enero de 2021, hubieran comunicado voluntariamente su exclusión o renuncia al Monotributo, tendrán un beneficio durante 3 años de reducción del saldo deudor que surja de la diferencia entre el débito y el crédito fiscal en cada período.

El beneficio se aplicará a partir del primer mes del año siguiente a la exclusión o renuncia del Monotributo y será del 50% en el primer año, 30% en el segundo y 10% en el tercero.

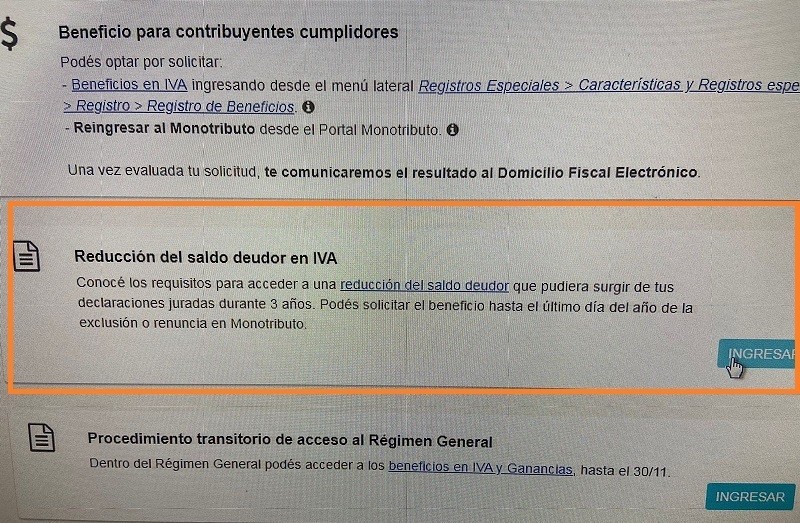

Pasos para solicitar el beneficio de reducción de saldo deudor en IVA:

- La solicitud del beneficio podrá realizarse luego del alta en el Régimen General

- Deberá realizarse desde el servicio “Sistema Registral”.

- Seleccionando la opción “Reducción del saldo deudor en IVA”

4. Una vez realizada la solicitud del beneficio el sistema emitirá la constancia, donde figura la “Caracterización 519”

Al respecto recordamos consulta publicada en el Espacio de Diálogo de AFIP:

Beneficio de reducción durante tres años del impuesto determinado en el impuesto al valor agregado.

El art. 12 de la ley 27.618 incorpora el artículo 21.2 (segundo artículo sin número a continuación del art. 21 de la ley de monotributo. En el mismo se establece la posibilidad de que quienes pasen a responsables inscriptos en el impuesto al valor agregado, pueden reducir el importe del impuesto determinado en un 50% en el primer año, en el 30% en el segundo año y en el 10% en el tercer año.

a) Quienes resulten excluidos en forma retroactiva con anterioridad al 01/01/2021 ¿pueden utilizar el beneficio?

b) Quienes resulten excluidos entre el 01/01/2021 y el 31/12/2021 ¿pueden utilizar el beneficio?

c) Quienes resulten excluidos a partir del 01/01/2022 ¿pueden utilizar el beneficio?

Respuesta de AFIP

a) Si resultan excluidos porque ellos mismos se excluyeron, esto quiere decir que son cumplidores, estaríamos dentro de las previsiones del artículo 4 de la Ley, por lo cual podrían usufructuar el beneficio a partir de agosto/2021 si se optan del 05 al 31/07 según lo previsto en el art. 3 de la RG 5003.

Si se trata de los sujetos contemplados en el artículo 6 de la ley, esto quiere decir no cumplidores que resulten excluidos por superar los parámetros, entonces entendemos que no podrían usufructuar este beneficio

b) y c) En virtud de lo indicado en el art.12 de la ley, aplica el beneficio para los hechos perfeccionados a partir del primer periodo fiscal del año siguiente al que tenga efectos la exclusión.

¿Hasta cuándo hay tiempo para solicitar el beneficio de reducción del saldo deudor en IVA?

El servicio de AFIP informa que hay tiempo para solicitar el beneficio hasta el último día de la renuncia o exclusión en monotributo, es decir hasta el 31-12-2021.

Agradezco especialmente a la colega Daniela Abecasis por compartir la novedad, hasta el día de ayer este servicio no se encontraba disponible.

Hola, lo pudiste solucionar? Tengo el mismo problema!!!

Gracias!!

Buenos días! este beneficio se encuentra gravado en ganancias?

Hola, hay alguien que le haya tomado la reduccion presentado via web? tengo el beneficio desde enero 2022 y no me toma para la ddjj de Febrero o Marzo.

Hola, Me pasa lo mismo, aparece la linea en la declaracion el beneficio pero no me deja cargarlo ni sale automaticamente, alguien pudo solucionarlo?? gracias

hola pudiste aplicarlo?

buenas, cliente a punto de excluirse ahora puede pedir este beneficio?

Estimados les solicito que eleven el reclamo a cada uno de los Consejos profesionales para que sea tratado en Espacios de Diálogo con AFIP ya que a mí particularmente afip me respondió en un Reclamo WEB, que el beneficio lo pierde por aplicación de la RG 5003 art 8 por haber optado con posterioridad del 31/12/2021, sabiendo que el link de reducción de iva lo expusieron el 1/12/21 (bien a fines de año y sin mucho tiempo). Por eso les pido que pidan plazo y AFIP acepte el beneficio porque de lo contrario el contribuyente cumplidor que se excluyó antes del 31/12/21 y no seleccionó la opción de reducción de saldo deudor de iva y le haya salido la caracterización 519 con el período 12/21, estaría siendo perjudicado.

ME PASO LO MISMO!! AHORA PARECE QUE REHABILITAN.. LO PEDI EN FEBRERO Y ESTOY CON CARACTERIZACION 519. PERO EN LA dj IVA NO PUEDO CLIKEAR PARA REDUCIR SALDO DEUDOR IVA…

Alguien puede decir como carga el beneficio?? Saludos

Pudieron solucionar el tema de que no aparece la reducción en 02/2022??? como???

Tengo el mismo problema. Tengo el beneficio de reducción de saldo técnico y tanto en enero como febrero 2022 no me habilita a cargarlo, ni me calcula automáticamente.

A mi me sucede lo mismo con un cliente.En enero me lo calculo automarticamente.En febrero no lo calcula.Lo unico que se me ocurrio y pude realizar es presentarlo a traves del aplicativo de iva.Ai si aparece la opcion.Saludos

Nadie sabe como aplicarlo.. todos tenemos el mismo problema.. no se puede plasmar ese 50% en el 2002 y nadie lo puede explicar se ve tampoco..

Tengo al cliente caracterizado con el 519 y no hay forma de aplicarlo, tengo ya a la espera la DJ IVA de Enero se juntará tambien la de Febrero hasta que alguien saque la formula magica y lo explique.

Hola Copio esta consulta por la que no vi respuesta y tengo el mismo caso, en febrero 2022 cargo datos ddjj de iva y nome habilita para el descuento del saldo técnico,.Yo ya cuento con el Beneficio de reducción de saldo – Caracterización 519 desde 1-22, pero no estoy seguro de donde cargar esa reducción de saldo, en la liquidación no me aparece calculado automáticamente ni me da una ventana donde cargarlo manualmente. Será que me lo permitirán desde el siguiente periodo?

Hola Copio esta consulta por la que no vi respuesta y tengo el nismo caso, en febrero 2022 cargo datos ddjj de iva y nome habilita para el descuento del saldo tecnico,.Yo ya cuento con el Beneficio de reduccción de saldo – Caracterización 519 desde 1-22, pero no estoy seguro de donde cargar esa reducción de saldo, en la liquidación no me aparece calculado automáticamente ni me da una ventana donde cargarlo manualmente. Será que me lo permitirán desde el siguiente periodo?

Yo ya cuento con el Beneficio de reduccción de saldo – Caracterización 519 desde 1-22, pero no estoy seguro de donde cargar esa reducción de saldo, en la liquidación no me aparece calculado automáticamente ni me da una ventana donde cargarlo manualmente. Será que me lo permitirán desde el siguiente periodo?

Hola, pudiste solucionarlo de alguna manera ya que ami me sucede en el periodo02-2022???

Hola Barto

te consulto, pudiste solucionar que no aparece el Beneficio ?

No tengo habilitado el Cod 519, tengo el Cod 523 desde 11-21, me apareció la reducción en enero y de allí en más no . Sabés si con alguna presentación Digital se puede solucionar

Gracias

Hola graciela tengo el mimo caso que vos y realice varias Consultas en la web y no me dan respuesta, vos lo pudiste solucionar??

Hola, lo pudiste solucionar?

Gracias

El beneficio permanente de pasaje al regimen general por donde (que lugar)se pide?Entiendo que si el contribuyente fue excluido de pleno derecho (supero vtas) durante el año 2021, y ya pidió el beneficio transitorio hasta el 31/12/2021, ahora en el año 2022 puede pedir el beneficio permanente de pasaje al regimen gral, resultando acumulativos los dos beneficios.comparten mi criterio?Por donde se pide este ultimo beneficio?No encuentro por ningun lado.Saludos cordiales

hola por el mismo lugar donde se pidieron el transitorio y voluntario., en sistema registral. La duda que tengo yo es ya teniendo el beneficio permanente, donde se carga el monto del credito fiscal como monotributista del 2021, en la ddjj de iva 01/2022. saludos