Muchos contribuyentes monotributistas solicitaron los beneficios de la Ley de Alivio Fiscal 27.618 durante el 2021. Sin embargo, muchos se encontraron con la sorpresa que durante el 2022 AFIP no les permitía seguir utilizando el beneficio.

Recordemos que el Art. 12 de la Ley 27618 establece el beneficio de reducción del saldo deudor del IVA que será del 50% en el primer año; disminuyéndose al 30% en el segundo año y al 10% en el tercero.

¿Cuál era el problema?

Al parecer, las caracterizaciones que utilizó AFIP para identificar los distintos beneficios de la Ley 27618 generaron problemas sistémicos que inhabilitaban la posibilidad del contribuyente de utilizar los beneficios.

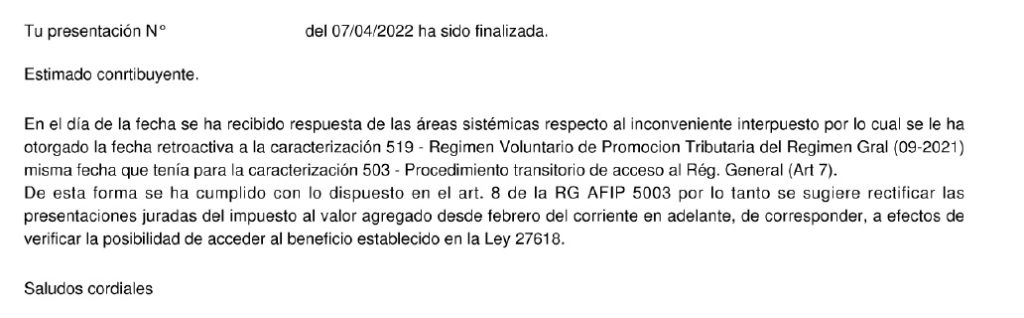

Muchos reclamos y muchos meses después AFIP finalmente reconoce que hubo un problema sistémico y habilita nuevamente la opción.

Asimismo, informa que el contribuyente deberá rectificar las DDJJs presentadas para poder utilizar el beneficio que le correspondía.

Agradezco a la colega Ivana Santana que ha compartido, después de varios meses de reclamo, la respuesta y “solución” que le dio AFIP a su reclamo, que también es el de muchos otros colegas.