Muchos contribuyentes monotributistas solicitaron los beneficios de la Ley de Alivio Fiscal 27.618 durante el 2021. Sin embargo, muchos se encontraron con la sorpresa que durante el 2022 AFIP no les permitía seguir utilizando el beneficio.

Recordemos que el Art. 12 de la Ley 27618 establece el beneficio de reducción del saldo deudor del IVA que será del 50% en el primer año; disminuyéndose al 30% en el segundo año y al 10% en el tercero.

¿Cuál era el problema?

Al parecer, las caracterizaciones que utilizó AFIP para identificar los distintos beneficios de la Ley 27618 generaron problemas sistémicos que inhabilitaban la posibilidad del contribuyente de utilizar los beneficios.

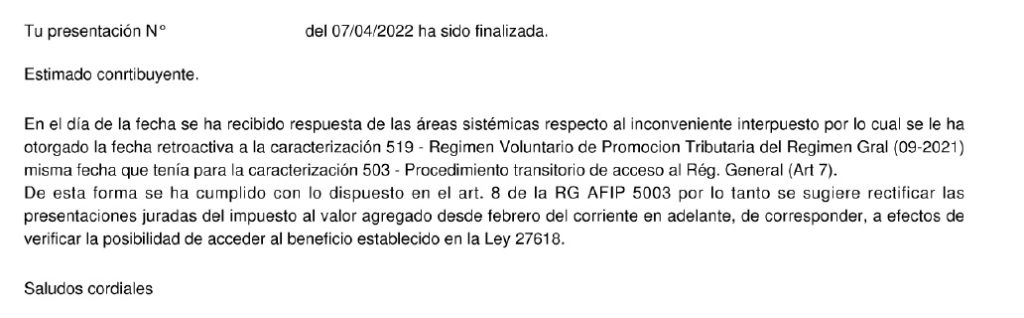

Muchos reclamos y muchos meses después AFIP finalmente reconoce que hubo un problema sistémico y habilita nuevamente la opción.

Asimismo, informa que el contribuyente deberá rectificar las DDJJs presentadas para poder utilizar el beneficio que le correspondía.

Agradezco a la colega Ivana Santana que ha compartido, después de varios meses de reclamo, la respuesta y “solución” que le dio AFIP a su reclamo, que también es el de muchos otros colegas.

Buenos días, consulto ese beneficio de reducción del iva, según art. 12 ley 27618,.en ganancias es gravado o exento?

Muchas gracias

Buenas tardes: yo tengo un caso en que me calculó el beneficio en enero y en las siguientes no. Desde ese momento empecé con los reclamos y siempre me respondieron que el beneficio sería para el año 2023. Al enterarme por éste medio y sin haber recibido notificación de Afip ingresé a rectificar la DDJJ de Febrero de 2022 y me concedió el beneficio. Así que hagan el intento aunque no sean notificados.

Saludos y gracias por mantenernos siempre informados,

Martin.

HOLA te consulto , en el mes del pase a rep ins te tomaste el 100 del credito fiscal de un año hacia atras?

Buenas tardes , hice la consulta web a AFIP y me respondieron lo siguiente Le informamos que para sujetos con caracterizaciones:

503 – Procedimiento transitorio de acceso al Régimen General (Art 7) o519 – Régimen Voluntario de Promoción Tributaria del Régimen General:

El beneficio se contará a partir del periodo ENERO del año siguiente al de la fecha de caracterización y durante 36 periodos fiscales. Y el formulario 2002 automáticamente hará la reducción.

Esto es asi el primer año de beneficio se cuenta a partir de Enero del año siguiente a la fecha de caracterización ? En mi caso la caracterización es 01/2022

Buenas tardes, lamentablemente yo sigo con el problema. Se tiran la pelota uno a otro entre Presentaciones Digitales y Consultas Web y nadie lo resuelve. Sigo teniendo la caracterización 518 y 519 con fecha 02/2022. Y aún sigo esperando que me otorguen la retroactividad de ambas. Qué desastre 🙁