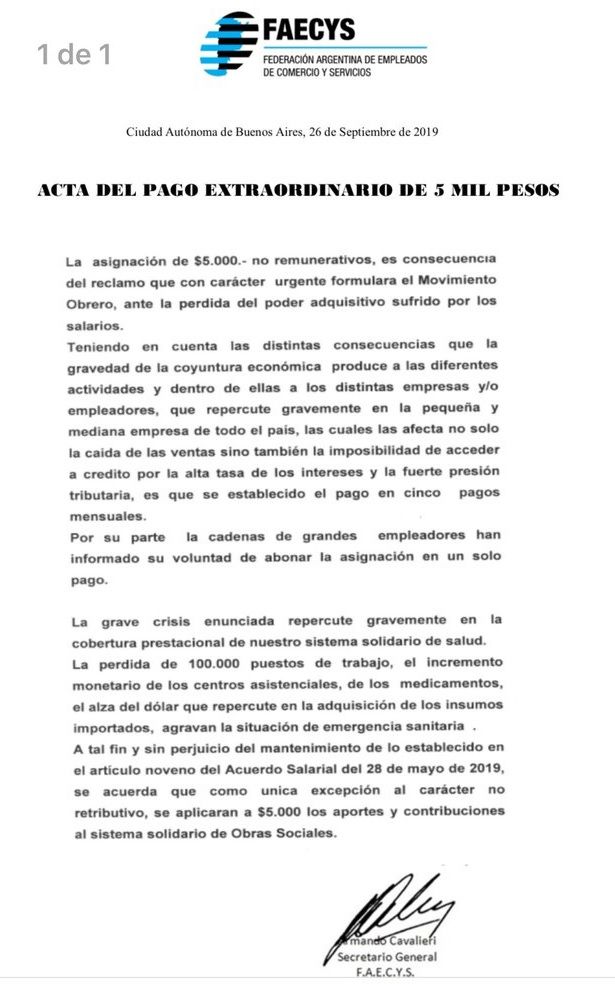

Al parecer desde el gremio de Empleados de Comercio ya tenía preparado el acuerdo sobre como se instrumenta el pago de la Asginación No Remunerativa de $ 5.000 que fue publicada ayer en el Boletin Oficial.

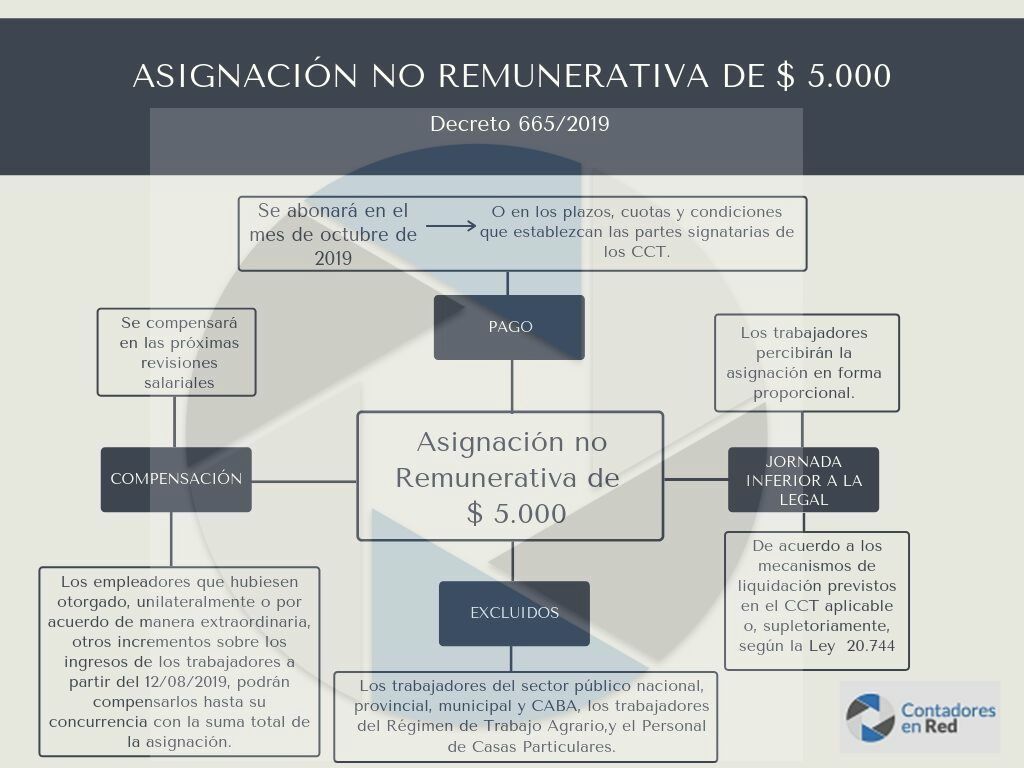

El Decreto 665/19 establece una asignación no remunerativa para todos los trabajadores en relación de dependencia del Sector Privado la cual se abonará en el mes de octubre de 2019 o en los plazos, cuotas y condiciones que establezcan las partes signatarias de los CCT.

Para el caso de Empleados de Comercio se decidió que se podrá abonar en un máximo de 5 cuotas:

1° cuota de $ 1.000 en octubre 2019 con el pago de los sueldos de septiembre.

2° cuota de $ 1.000 en noviembre 2019 con el pago de los sueldos de octubre.

3° cuota de $ 1.000 en diciembre 2019 con el pago de los sueldos de noviembre.

4° cuota de $ 1.000 en enero 2020 con el pago de los sueldos de diciembre.

5° cuota de $ 1.000 en febrero 2020 con el pago de los sueldos de enero.

Esto es el máximo de cuotas, el empleador podrá pagarlo en menos tiempo si así lo considera.

Queda pendiente definir como se le abonará a aquellos empleados que esta fuera de convenio para quienes esta acuerdo de pago en cuotas no aplicaría en principio ¿Qué opinan?

Asignación No Remunerativa pero…

❌ Obra Social OSECAC

No es la primera vez, así que era de esperarse que FAECYS en el acuerdo estableciera que sobre la Asginación No Remunerativa deberá realizarse una contribución extraordinaria con destino a OSECAC:

- 3% retenido al trabajador

- 6% contrinuido por el empleador.

Para realizar esta “contribución extraordinaria” es necesario que se cumplan dos condiciones; la primera es estar dentro del CCT 130/75 y la segunda estar afiliado a OSECAC. Por lo cual aquellos empleados que hayan hecho una opción a otra obra social no quedarán incluidos en la obligación de contribuir.

❌ ART

Todos recordamos lo que paso con la Asignación No Remunerativa otorgada por el Decreto 1043/18 donde inlcuso hubo un dictamen de la SRT (Referencia: EX-2019-01920851- APN-GCP#SRT) en el que se concluía que (…)”dicha suma no integra la base de cálculo en virtud de que si bien es un concepto no remunerativo, no es habitual, pues no se declara mensualmente sino excepcionalmente y por lo tanto, excluido conforme lo dispuesto el art. 10 in fine de la Ley N° 26.773 y por el artículo 43 de la Resolución SRT N° 298, dado que no integra el salario, aun cuando se liquide conjuntamente con él”.

Sin embargo las ART intimaron igual el pago de a principios de este año. Por lo cual si la SRT no se expide sobre el tema en forma general estimo que los empleadores terminarán abonando sobre este concepto.