La RN 6/21 actualiza y eleva los montos de ingresos que ARBA evalúa a los fines de considerar a determinados sujetos obligados en la calidad de agente de recaudación del Impuesto sobre los Ingresos Brutos en Provincia de Buenos Aires.

RESOLUCIÓN NORMATIVA N° 6/2021

LA PLATA, 29/01/2021

VISTO el expediente N° 22700-0000411/2021, por el que se propicia modificar el artículo 320 de la Disposición Normativa Serie “B” N° 1/2004 y modificatorias; y

CONSIDERANDO:

Que en el Libro Primero, Título V, Capitulo IV, de la Disposición Normativa Serie “B” N° 1/2004 y modificatorias, se encuentran regulados los regímenes generales de percepción y de retención del Impuesto sobre los Ingresos Brutos;

Que el artículo 320 de la misma designa a los sujetos obligados a actuar como agentes de recaudación del tributo de tratas en dichos regímenes, de conformidad con las actividades que desarrollen y el monto de ingresos que hubieren obtenido en el año calendario inmediato anterior, según corresponda;

Que esta Agencia de Recaudación, de conformidad con la observación del funcionamiento de los regímenes de recaudación y del control que ejerce respecto del cumplimiento de los deberes fiscales a cargo de los contribuyentes y responsables, estima oportuno impulsar medidas tendientes a perfeccionar la eficacia de los mismos;

Que en este momento, en razón de nuevas variaciones en los parámetros económicos, financieros e impositivos, resulta conveniente actualizar y elevar los montos de ingresos que este organismo recaudador evalúa a los fines de considerar a determinados sujetos obligados en la calidad de agente de recaudación del Impuesto sobre los Ingresos Brutos, establecidos en el referido artículo 320 incisos a), b) y c) de la Disposición Normativa Serie “B” Nº 1/2004 y modificatorias;

Que han tomado intervención la Subdirección Ejecutiva de Recaudación y Catastro y la Subdirección Ejecutiva de Asuntos Jurídicos; Que la presente se dicta en uso de las atribuciones conferidas por la Ley N° 13766;

Por ello, EL DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES RESUELVE

ARTÍCULO 1º. Sustituir el Artículo 320 de la Disposición Normativa Serie “B” N° 1/2004 y modificatorias, por el siguiente: “Sujetos obligados como agentes.

ARTÍCULO 320.- Se encuentran obligados a actuar como agentes de recaudación, en las operaciones de venta de cosas muebles, locaciones (de obras, cosas o servicios) y prestaciones de servicios que realicen, los siguientes sujetos:

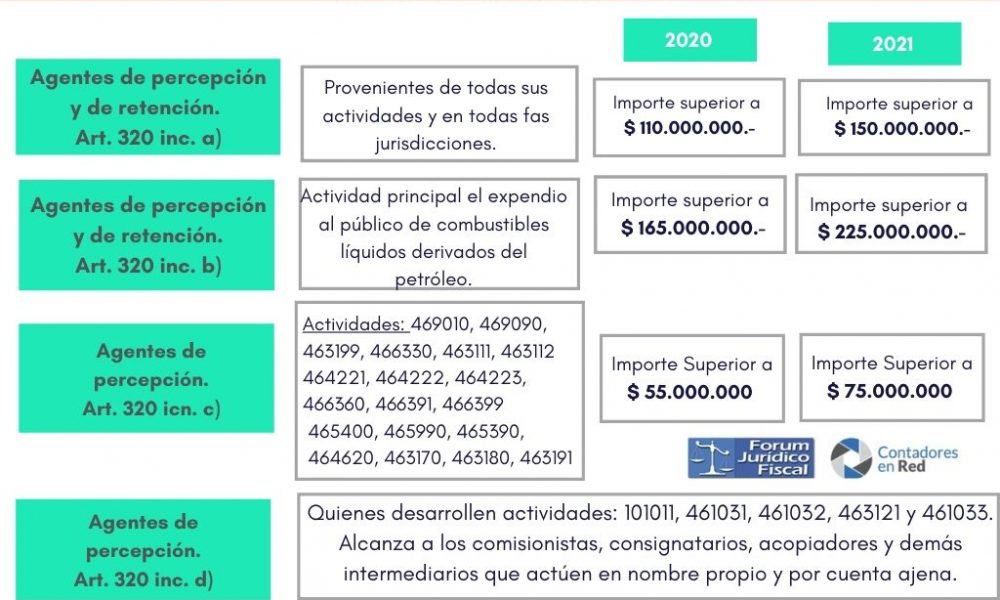

- a) Como agentes de percepción y de retención, las empresas que hubieran obtenido en el año calendario inmediato anterior ingresos brutos operativos (gravados, no gravados y exentos) por un importe superior a ciento cincuenta millones de pesos ($150.000.000) debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones.

- b) Como agentes de percepción y de retención, aquellos contribuyentes que realizan como actividad principal el expendio al público de combustibles líquidos derivados del petróleo y que hubieran obtenido en el año calendario inmediato anterior ingresos brutos operativos (gravados, no gravados y exentos) por un importe superior a doscientos veinticinco millones de pesos ($225.000.000) debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones.

- c) Como agentes de percepción en las operaciones de venta de cosas muebles, aquellos sujetos que hubieran obtenido en el año calendario inmediato anterior ingresos brutos operativos (gravados, no gravados y exentos) por un importe superior a setenta y cinco millones de pesos ($75.000.000), debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones, en tanto desarrollen actividades comprendidas en alguno de los siguientes códigos del Nomenclador de Actividades para el Impuesto sobre los Ingresos Brutos (NAIIB 18) aprobado por la Resolución Normativa N° 38/2017 y modificatorias de la Agencia de Recaudación de la Provincia de Buenos Aires o del NAES aprobado por la Resolución General Nº 7/2017, modificada por la similar Nº 12/17, ambas emitidas por la Comisión Arbitral del Convenio Multilateral, o en sus equivalentes de NAIIB 99.1 o CUACM, según corresponda:

– 469010 Venta al por mayor de insumos agropecuarios diversos.

– 469090 Venta al por mayor de mercancías n.c.p.

– 463199 Venta al por mayor de productos alimenticios n.c.p.

– 466330 Venta al por mayor de artículos de ferretería y materiales eléctricos.

– 463111 Venta al por mayor de productos lácteos.

– 463112 Venta al por mayor de fiambres y quesos.

– 464221 Venta al por mayor de papel y productos de papel y cartón excepto envases.

– 464222 Venta al por mayor de envases de papel y cartón.

– 464223 Venta al por mayor de artículos de librería y papelería.

– 466360 Venta al por mayor de artículos para plomería, instalación de gas y calefacción.

– 466391 Venta al por mayor de artículos de loza, cerámica y porcelana de uso en construcción

– 466399 Venta al por mayor de artículos para la construcción n.c.p.

– 465400 Venta al por mayor de máquinas – herramienta de uso general.

– 465990 Venta al por mayor de máquinas equipo y materiales conexos n.c.p.

– 465390 Venta al por mayor de máquinas, equipos e implementos de uso especial n.c.p.

– 464620 Venta al por mayor de artículos de iluminación.

– 463170 Venta al por mayor de alimentos balanceados para animales.

– 463180 Venta al por mayor en supermercados mayoristas de alimentos.

– 463191 Venta al por mayor de frutas, legumbres y cereales secos y en conserva.

- d) Como agentes de percepción, aquellos sujetos que desarrollen actividades comprendidas en alguno de los siguientes códigos del Nomenclador de Actividades para el Impuesto sobre los Ingresos Brutos (NAIIB 18) aprobado por la Resolución Normativa Nº 38/2017 y modificatorias de la Agencia de Recaudación de la Provincia de Buenos Aires o del NAES aprobado por la Resolución General Nº 7/2017, modificada por la similar Nº 12/2017, ambas emitidas por la Comisión Arbitral del Convenio Multilateral, o en sus equivalentes de NAIIB 99.1 o CUACM, según corresponda:

– 101011 Matanza de ganado bovino.

– 461031 Operaciones de intermediación de carne – consignatario directo.

– 461032 Operaciones de intermediación de carne excepto consignatario directo.

– 463121 Venta al por mayor de carnes rojas y derivados.

– 461033 Matarifes.

Las obligaciones establecidas en el presente artículo alcanzan a los comisionistas, consignatarios, acopiadores y demás intermediarios que actúen en nombre propio y por cuenta ajena, en tanto cumplan con el requisito de obtención de ingresos que se regula según el caso computando los importes que se transfieren a sus comitentes”.

ARTÍCULO 2º. Establecer que aquellos sujetos que, por aplicación de las modificaciones dispuestas en esta Resolución, dejen de reunir las condiciones reglamentarias previstas para resultar alcanzados por la obligación de actuar como agente de recaudación -a partir de su fecha de vigencia-, deberán dar cumplimiento a los plazos y procedimientos previstos en el artículo 331 de la Disposición Normativa Serie” B” N° 1/2004 y modificatorias.

Hasta tanto se efectivice el cese de conformidad a lo expuesto en el párrafo anterior subsistirán en su totalidad las obligaciones de los agentes involucrados, debiéndose proceder a la retención y/o percepción y el depósito de todo importe recaudado, en las condiciones previstas por los artículos 327 y concordantes de la Disposición Normativa Serie “B” N° 1/2004 y modificatorias, y de acuerdo al calendario vigente para cada ejercicio fiscal.

Todo accionar irregular que detecte esta Agencia de Recaudación a partir de las modificaciones introducidas por la presente Resolución dará lugar a la instrucción de sumarios por presunta defraudación fiscal, así como a la evaluación sobre la procedencia de formalizar las denuncias penales que correspondan en el marco de la Ley N° 27430.

ARTÍCULO 3º. La presente Resolución comenzará a regir a partir del 29 de enero de 2021, inclusive.

ARTÍCULO 4°. Registrar, comunicar, publicar, dar al Boletín Oficial y al SINDMA. Cumplido, archivar.

Buen dia alguien pudo resolver la duda. ? Si uno entra en los parametros para ser agente de recaudacion, pero solamente tiene casa central en provincia de SAnta fe y ningun local ni oficina en provincia de Buenos Aires, no hay forma de inscribirse pq el tramite no te permite avanzar.

Estimados, justo estoy con una empresa con domicilio en provincia de Santa Fe, que se debe inscribir como agente de información y recaudación en ARBA, el tema es que cuando ingreso al alta, en la solapa domicilio fiscal me pide si o si un domicilio de CABA o provincia de Buenos Aires, sabrían decirme como debo resolverlo?

Hola Lore, estoy en la misma situacion, como lo resolviste ? de Arba nadie contesta.

Guillermo, somos un empresa de Santa Fe que vende a clientes de ARBA, superamos los montos de venta de la RN 6/21… ¿debemos inscribirnos como Agentes? Porque leo el Art 318 de la RN 1/04 que dice “Artículo 318.- Quedan comprendidos en las normas del presente Capítulo, cualquiera fuese su domicilio principal, real o legal, quienes posean en esta Provincia sucursales, agencias, representaciones, oficinas, locales y todo otro tipo de establecimiento, explotación, edificio, obra, depósito o similar y quienes se valgan para el ejercicio de su actividad en territorio provincial de los servicios de comisionistas, corredores, consignatarios o martilleros” y entiendo que no nos correspondería inscribirnos porque no poseemos nada de eso en ARBA.

Entonces entiendo que, si mi proveedor está incripto en bs as en convenio multilateral, figura en el padrón etc y yo soy agente de retención debo proceder a retenerle en el pago SOLO CUANDO LA OPERACION SE EFECTUE EN LA PROVINCIA DE BUENOS AIRES? Si mi proveedor por ejemplo tiene domicilio en santa fe, no corresponde la retención, estoy en lo cierto?

A mí me piden el número de partida inmobiliaria y no tengo los papeles de mí casa como ago para pagar el ingreso bruto

Mira yo no tengo el número de partida inmobiliaria no tengo los papeles de mí terreno como puedo pagar el ingreso bruto soy monotributista

Consulta , si se trata de una entidad , asociación que nuclea profesionales , liquida ,recauda y paga a sus asociados es agente de recaudación?

Buenas tardes, tengo la misma duda, un contribuyente que no tiene domicilio en PBA debe inscribirse como Agente también?

Si Cristian, no es requisito tener domicilio, si tenés ventas ya se perfecciona la territorialidad y te hace contribuyente de la jurisdicción, después debes cumplir los supuestos que la normativa establece para estar obligado a ser Agente de Recaudación.

Guillermo:

No es como comentas.

El artículo 318 de la DN 1/2004 define el concepto de “territorialidad” que es distinto de “sustento territorial”. Quedan comprendidos entonces, cualquiera fuese su domicilio principal, real o legal: a) Quienes posean en la Provincia de Buenos Aires sucursales, agencias, representaciones, oficinas, locales y todo otro tipo de establecimiento, explotación, edificio, obra, depósito o similar; o b) quienes se valgan para el ejercicio de su actividad, en territorio provincial, de los servicios de comisionistas, corredores, consignatarios o martilleros .

Lo aclara también informe técnico ARBA 22/2013

Misma pregunta que Laura Somoza… años atrás se hablaba que si no poseía domicilio en Provincia de Bs. As. ni local comercial, podía quedar eximido de actuar como Agente de Retención y Percepcion

Alguien sabe si hay algo de esto vigente?

Hola Gastón, esto nunca fue así en ninguna jurisdicción, no es requisito el poseer sustento físico en la jurisdicción, para estar obligado a ser agente de recaudación, la territorialidad la establece el domicilio del comprador, si es venta por medios electrónicos, si el se encarga de retirar la mercadería o se encarga del costo de envío y si el servicio se presta en esta jurisdicción, en todos esos casos hay territorialidad ósea sos contribuyente de la jurisdicción y agente si incurrís en los supuestos materiales. Con cumplir con la materialidad de los requisitos, lo que la norma especifica como supuestos para ser agente, ósea que vendas o prestes servicios y hayas registrado ventas iguales o superiores al mínimo, ya estas obligado a actuar como agente de recaudación.

Consulta: que pasa en el caso que el contribuyente no tenga ni domicilio no local en pcia de Buenos Aires y todas sus ventas sean producto de ventas por internet (Mercado libre). Debe inscribirse como agente en Pcia?

Hola Laura, cuando vendes por medios electrónicos lo que le da la territorialidad a la operación, para que vos puedas adjudicar territorialmente esa venta, es el domicilio del comprador. En este supuesto también se incluyen las ventas telefónicas, por eso se habla de medios electrónicos y no solo digitales. Si te compran desde Buenos Aires y superas el monto mínimo, para estar obligado a actuar como Agente de Recaudación, debes darte de alta y comenzar a recaudar en la jurisdicción. En este caso no se contempla si tenés domicilio físico o establecimiento asentado en la jurisdicción, los regímenes de recaudación no requieren esto. con cumplir con los elementos materiales, la venta a la jurisdicción y superar el mínimo, ya estas obligada.