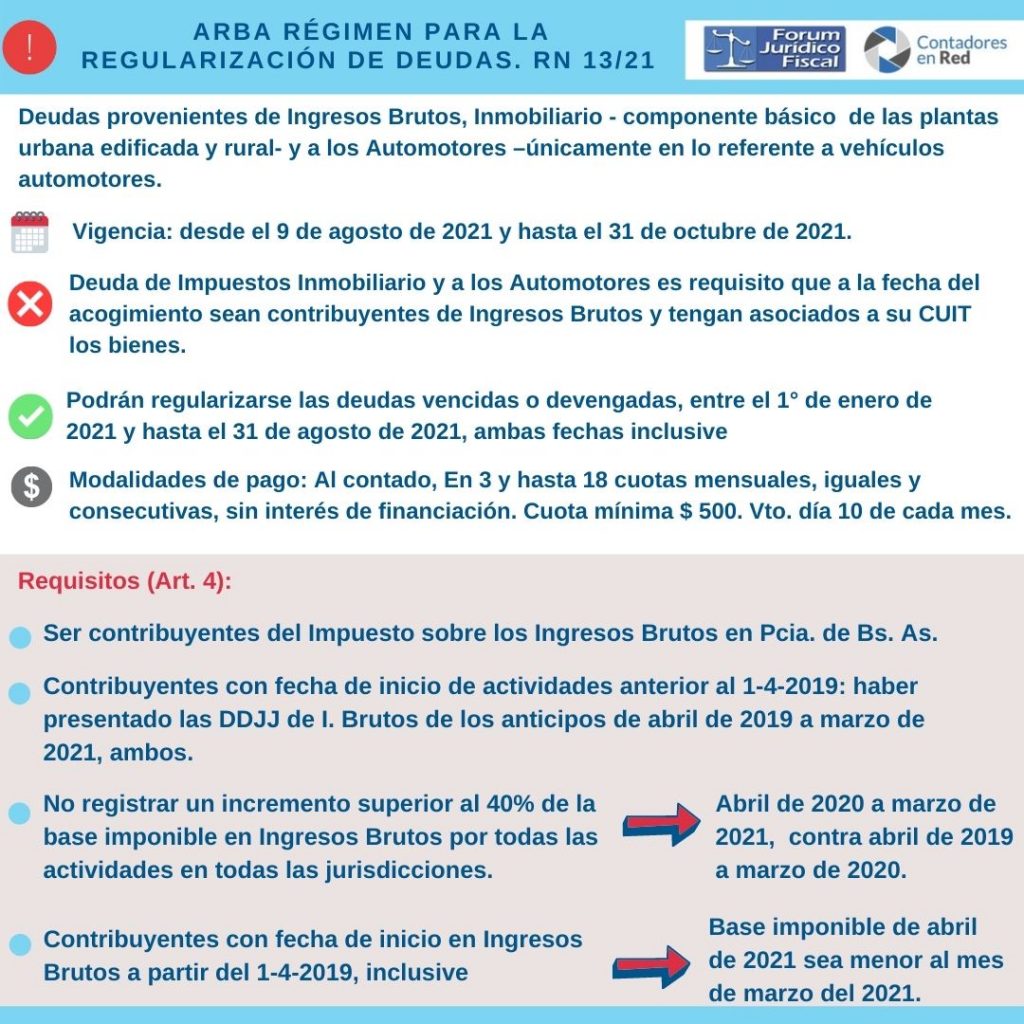

La RN 13/21 establece, desde el 9 de agosto de 2021 y hasta el 31 de octubre de 2021, ambas fechas inclusive, un régimen para la regularización de deudas de los contribuyentes, provenientes de los Impuestos sobre los Ingresos Brutos, Inmobiliario – únicamente en su componente básico respecto de los inmuebles de las plantas urbana edificada y rural- y a los Automotores –únicamente en lo referente a vehículos automotores.

RESOLUCIÓN NORMATIVA N° 13/2021

LA PLATA, 31/05/2021

VISTO el expediente Nº 22700-0001884/2021, por el que se propicia implementar un régimen para la regularización de deudas provenientes de los Impuestos sobre los Ingresos Brutos, Inmobiliario -únicamente en su componente básico respecto de los inmuebles de las plantas urbana edificada y rural- y a los Automotores –únicamente en lo referente a vehículos automotores, excluyendo a aquellos que tributen de conformidad al inciso A) del artículo 44 de la Ley Nº 15226 (Impositiva para el año 2021)-; y

CONSIDERANDO:

Que el artículo 105 del Código Fiscal -Ley Nº 10397 (T.O. 2011) ymodificatorias- autoriza a esta Autoridad de Aplicación para otorgar con carácter general, sectorial o para determinado grupo o categoría de contribuyentes y/o responsables, regímenes de regularización de deudas fiscales correspondientes a tributos, intereses, multas y accesorios;

Que, de conformidad con la previsión indicada precedentemente, este organismo recaudador se encuentra facultado para disponer diversos beneficios que incluyen, entre otros, el otorgamiento de la posibilidad de pago en cuotas, con o sin interés de financiación;

Que, por otra parte, ante el actual panorama sanitario, mediante el Decreto Nacional N° 260/2020 se amplió por el plazo de un (1) año la emergencia pública en materia sanitaria establecida en la Ley Nº 27541, en virtud de que la Organización Mundial de la Salud declaró la pandemia con relación al Coronavirus COVID-19; por su parte, el Decreto Nº 167/2021 dispuso la prórroga de dicha emergencia sanitaria hasta el día 31 de diciembre de 2021;

Que por medio del Decreto Provincial N° 132/2020, se declaró la emergencia sanitaria en el ámbito de la Provincia de Buenos Aires por el término de ciento ochenta (180) días, siendo prorrogada la misma por igual término mediante Decreto Provincial N° 771/2020;

Que de acuerdo con el Decreto Provincial N° 203/2020, se dispuso suspender el deber de asistencia a los lugares de trabajo en el ámbito provincial entre los días 1º al 12 de abril de 2020, siendo prorrogado este mismo, sucesivamente por los Decretos Provinciales N° 255/2020, N° 282/2020, Nº 340/2020, Nº 433/2020, N° 498/2020, Nº 583/2020, N° 604/2020, N° 689/2020, N° 701/2020, N° 771/2020, N° 771/2020, N° 774/2020, Nº 884/2020, Nº 944/2020, Nº 976/2020, Nº 1103/2020, Nº 1231/2020, Nº40/2021, Nº 106/2021, Nº 128/2021, Nº 178/2021, Nº 270/2021 y N° 307/2021;

Que por Decreto Nacional N° 297/2020 se dispuso, hasta el 31 de marzo de 2020, el aislamiento social, preventivo y obligatorio, siendo prorrogado este mismo por los Decretos Nacionales N° 325/2020, N° 355/2020, N° 408/2020, Nº 459/2020, Nº 493/2020, Nº 520/2020, Nº 576/2020, N° 605/2020, N° 641/2020, N° 677/2020, N° 714/2020, Nº 754/2020, Nº 792/2020, Nº 814/2020, Nº 875/2020, Nº 956/2020, Nº1033/2020, Nº 67/2021, Nº 125/2021 y Nº 168/2021;

Que mediante el Decreto N° 235/2021 el gobierno nacional estableció una serie de medidas, con el fin de contener y mitigar la propagación de la epidemia de COVID-19, tendientes a preservar la salud pública, adoptándose disposiciones proporcionadas a la amenaza que se enfrenta, en forma sectorizada, razonable y temporaria;

Que, en el mismo sentido, se dictó el Decreto Nacional 287/2021 prorrogado por el Decreto Nacional N° 334/2021, mediante el cual se dispusieron medidas adicionales adecuadas al objetivo de evitar consecuencias irreversibles para la salud pública;

Que la gravedad de la situación descripta y sus efectos en el ámbito del desenvolvimiento de la economía hacen necesario y por ello permiten fundamentar en modo suficiente, la instrumentación de medidas especiales y excepcionales para contener a los contribuyentes que sufren un mayor nivel de impacto y de vulnerabilidad ante el referido escenario;

Que, por lo expuesto, en el marco de las regulaciones de emergencia citadas precedentemente y sus eventuales prórrogas, en esta instancia deviene oportuno adoptar nuevas medidas de gestión necesarias para que las y los contribuyentes de la Provincia especialmente impactados por el contexto de emergencia provocada a causa de la pandemia, cuenten con condiciones para la regularización de su situación tributaria;

Que han tomado intervención la Subdirección Ejecutiva de Recaudación y Catastro, la Subdirección Ejecutiva de Acciones Territoriales y Servicios y la Subdirección Ejecutiva de Asuntos Jurídicos; Que la presente se dicta en uso de las atribuciones conferidas por la Ley Nº 13766;

Por ello, El DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES RESUELVE

ARTÍCULO 1°. Establecer, desde el 9 de agosto de 2021 y hasta el 31 de octubre de 2021, ambas fechas inclusive, un régimen para la regularización de deudas de los contribuyentes, provenientes de los Impuestos sobre los Ingresos Brutos, Inmobiliario – únicamente en su componente básico respecto de los inmuebles de las plantas urbana edificada y rural- y a los Automotores –únicamente en lo referente a vehículos automotores, excluyendo a aquellos que tributen de conformidad al inciso A) del artículo 44 de la Ley Nº 15226 (Impositiva para el año 2021)-; que no se encuentren en instancia de fiscalización, de determinación o de discusión administrativa, ni en proceso de ejecución judicial.

ARTÍCULO 2º. Podrán regularizar, exclusivamente, las deudas referidas a los Impuestos Inmobiliario y a los Automotores mencionadas en el artículo anterior, quienes a la fecha de formalización del acogimiento revistan el carácter de contribuyentes del Impuesto sobre los Ingresos Brutos y tengan asociados a su CUIT los bienes con relación a los cuales se hubieran generado dichas deudas. Cuando el bien inmueble o vehículo automotor al que se refieran las deudas se encuentre vinculado tributariamente a más de un sujeto, todos ellos deberán revestir el carácter de contribuyentes del Impuesto sobre los Ingresos Brutos y cumplimentar los requisitos previstos en el artículo 4º de la presente Resolución.

ARTÍCULO 3º. Podrán regularizarse mediante el presente régimen las deudas mencionadas en los artículos anteriores, vencidas o devengadas, según el impuesto del que se trate, entre el 1° de enero de 2021 y hasta el 31 de agosto de 2021, ambas fechas inclusive.

ARTÍCULO 4º. Los sujetos interesados en formalizar su acogimiento al presente régimen de regularización de deudas deberán cumplir los siguientes requisitos: a) Ser contribuyentes del Impuesto sobre los Ingresos Brutos de esta jurisdicción, a la fecha de formalización del acogimiento al plan de pagos; b) Para aquellos contribuyentes con fecha de inicio de actividades en el Impuesto sobre los Ingresos Brutos anterior al 1º de abril del 2019: haber presentado las declaraciones juradas del tributo indicado, correspondientes a los anticipos de los meses de abril de 2019 a marzo de 2021, ambos. c) No registrar un incremento superior al cuarenta por ciento (40%) de la base imponible en el Impuesto sobre los Ingresos Brutos por todas las actividades desarrolladas en todas las jurisdicciones, en los anticipos correspondientes a los meses de abril de 2020 a marzo de 2021, ambos inclusive, respecto de la base imponible en el impuesto en todas las jurisdicciones, por todas las actividades desarrolladas, en los anticipos correspondientes a los meses comprendidos entre abril de 2019 a marzo de 2020, ambos inclusive. d) Para aquellos contribuyentes con fecha de inicio de actividades en el Impuesto sobre los Ingresos Brutos a partir del 1º de abril del 2019, inclusive: que su base imponible en el Impuesto sobre los Ingresos Brutos en todas las jurisdicciones, por todas las actividades desarrolladas, en el anticipo correspondiente al mes de abril de 2021 sea menor a la base imponible en el Impuesto sobre los Ingresos Brutos en todas las jurisdicciones, por todas las actividades desarrolladas, en el anticipo correspondiente al mes de marzo del 2021. En estos casos no resultará de aplicación lo previsto en el inciso anterior.

ARTÍCULO 5°. Los acogimientos al régimen previsto en esta Resolución deberán efectuarse a través del sitio web de la Agencia de Recaudación de la Provincia de Buenos Aires (www.arba.gob.ar), en cuyo caso deberá observarse lo siguiente:- Los interesados deberán ingresar su CUIT y CIT y seleccionar cada uno de los períodos que pretenden regularizar, en el sitio correspondiente a cada impuesto.-El importe a regularizar por cada periodo en el Impuesto sobre los Ingresos Brutos deberá surgir de las declaraciones juradas correspondientes e incluirá, en todos los casos, los saldos resultantes de las declaraciones juradas originales de cada anticipo y la diferencia que pudieran generar las declaraciones juradas rectificativas.

ARTÍCULO 6º. El monto del acogimiento se establecerá computando el interés previsto en el artículo 96 del Código Fiscal – Ley Nº 10397 (T.O. 2011) y modificatorias-, calculado desde los respectivos vencimientos hasta la fecha de acogimiento, en caso de corresponder.

ARTÍCULO 7º. El pago de las obligaciones regularizadas podrá realizarse de acuerdo a las siguientes modalidades: 1. Al contado. 2. En 3 (tres) y hasta 18 (dieciocho) cuotas mensuales, iguales y consecutivas, sin interés de financiación.

ARTÍCULO 8º. Las cuotas del plan serán liquidadas por la Agencia de Recaudación de la provincia de Buenos Aires. Con excepción de los supuestos en que se realice el pago electrónico, estará habilitado para el pago del total regularizado y de las cuotas, el formulario R-550 (“Volante Informativo para el Pago”). En caso de extravío o deterioro del mismo, el interesado podrá solicitarlo nuevamente a través de la página web de esta Agencia de Recaudación (www.arba.gob.ar).El vencimiento para el pago al contado o de la primera cuota del plan, según corresponda, operará el día 10 (diez) del mes siguiente a aquel en que se formalice el acogimiento, o inmediato posterior hábil si aquel resultara inhábil.Los pagos restantes vencerán, en forma mensual y consecutiva, el día diez (10) de cada mes o inmediato posterior hábil, si aquel resultara inhábil.Las liquidaciones correspondientes a cuotas, luego de la fecha de su respectivo vencimiento, devengarán el interés correspondiente previsto en el artículo 96 del Código Fiscal -Ley N° 10397 (T.O. 2011) y modificatorias-.Los pagos deberán efectuarse en el Banco de la Provincia de Buenos Aires o demás instituciones habilitadas al efecto, mediante los medios regulados a tal fin.

ARTÍCULO 9º. El importe de las cuotas del plan que se efectúe de acuerdo a lo regulado en esta Resolución no podrá ser inferior a la suma de pesos quinientos ($500).

ARTÍCULO 10. La caducidad del régimen se producirá, de pleno derecho y sin necesidad de interpelación alguna, por el mero acontecer de cualquiera de los supuestos previstos a continuación:1) El mantenimiento de la deuda impaga a su vencimiento, en caso de que se haya optado por el pago al contado.2) El mantenimiento de alguna cuota impaga al cumplirse cuarenta y cinco (45) días corridos de su vencimiento.Operada la caducidad, se perderán los beneficios acordados y los ingresos efectuados serán considerados como pagos a cuenta de conformidad con lo establecido en el artículo 99 y concordantes del Código Fiscal -Ley N° 10397 (T.O. 2011) y modificatorias-, quedando habilitado de pleno derecho, sin necesidad de intimación previa, el inicio del juicio de apremio correspondiente.

ARTÍCULO 11. En todo aquello que no se encuentre regulado en la presente Resolución resultarán de aplicación supletoria las previsiones incluidas en los Capítulos I y II de la Resolución Normativa N° 6/2016 y modificatorias.

ARTÍCULO 12. La presente Resolución Normativa comenzará a regir a partir del día 9 de agosto de 2021, inclusive.

ARTÍCULO 13. Registrar, comunicar, publicar, dar al Boletín Oficial y al SINDMA. Cumplido, archivar. Girard Cristian Alexis, Director Ejecutivo

Buenas noches! Alguien sabra si los planes de pago caducos (patentes, planes generados en mes 8 y 9 del 2019, se pagaron 5 cuotas de 24) entraran en este nuevo plan?

Por favor si alguien sabe agradeceria la respuesta.

Saludos.