Un Contribuyente de Convenio Multilateral es intimado mediante el domicilio fiscal electrónico a pagar una deuda del período mayo 2019. Según los registros de la empresa no existe deuda en la jurisdicción 902. Se realiza la consulta en ARBA (mediante la opción “consulta” que hay que destacar tienen una demora de 24 hs en contestar) donde se informa al contribuyente que “El motivo por el que no coincide la deuda con lo declarado mensualmente se debe a que ARBA ha efectuado compensaciones automáticas entre los débitos y créditos en la cuenta corriente del impuesto”.

¿Qué son las compensaciones automáticas de ARBA?

El Art. 102 del Código Fiscal establece que ARBA deberá compensar, de oficio o a pedido de los contribuyentes o responsables, los saldos acreedores, cualquiera sea la forma o el procedimiento por el cual se establezcan, con las deudas o saldos deudores de gravámenes declarados por los contribuyentes o responsables, o determinados por la Autoridad de Aplicación. La compensación se aplicará de modo tal de extinguir la totalidad de las deudas no prescriptas de la obligación fiscal cuyo pago en exceso originó el saldo acreedor, comenzando por las más remotas, salvo los supuestos previstos en el tercer y cuarto párrafos del artículo 137.

Orden de compensación (según Art. 99 CF): 1° multas firmes o consentidas; 2° recargos; 3° intereses punitorios y resarcitorios; 4° de corresponder, actualización monetaria y, por último al capital de la deuda principal.

¿Qué efectos tiene en la cuenta corriente del contribuyente?

Estas compensaciones automáticas significan que la cuenta corriente de los contribuyentes es dinámica ya que permanentemente ante la presencia de débitos generados, cuando se incrementa el impuesto determinado, quita excedentes con los que se compensó oportunamente saldos de periodos más actuales y compensa saldos de periodos más viejos, donde se haya generado el débito.

ARBA llama a esto proceso de desbalanceo y balanceo. Es decir, si se generan diferencias a pagar en períodos anteriores vencidos, el sistema compensa, en caso de existir saldo a favor vigente, desde el período más antiguo al más reciente, comenzando en primer lugar por los recargos, continuando con los intereses, y finalmente abarcando al capital.

Le generan un problema gravísimo al contribuyente que no tiene ningún tipo de control sobre sus saldos a favor, porque ARBA los utiliza para realizar una especie de cobro compulsivo sobre deudas del contribuyente que ni siquiera fueron notificadas.

Perdiendo así toda potestad sobre sus créditos y sobre el uso de los mismos, obligando a que el contribuyente controle, en cada período que quiera aplicar un saldo a favor en Provincia de Buenos Aires, si parte del mismo no desapareció por estas compensaciones automáticas para no tener reclamos posteriores por parte de ARBA.

¿Cómo abonar la deuda con ARBA por compensación si liquida por Convenio Multilateral?

Como abonar esta deuda que surge artificialmente tiene algunas complicaciones para quienes liquidan bajo el régimen de Convenio Multilateral.

Realice en primera instancia la consulta en la mesa de ayuda de la COMARB sobre como generar el volante de pago para abonar esa deuda, esto fue lo que me respondieron: “El SIFERE WEB no permite generar volantes de pago sin antes presentar la DJ correspondiente al período que se desea abonar, salvo que se trate de intereses o multas. Para abonar por una diferencia deberá rectificar el período ingresando lo abonado oportunamente en el campo CREDITOS DEL ANTICIPO y corregir los datos que generen dicha diferencia. Si la misma se debe a una compensación automática de ARBA deberá consultar con dicho organismo como reflejar la compensación en la rectificativa con el fin de que impacte correctamente en el sistema ya que no se nos informó cómo”.

Pero al realizar la consulta en ARBA la respuesta que obtuve fue la siguiente: “ No es necesario rectificar salvo que es para que tenga la situación reflejada en el papel de trabajo, pero en realidad abonando la diferencia para arba estaría cumplida la obligación. Ingresando en la pagina principal de ARBA, opción PAGAR selecciona el impuesto ingreso brutos, te logueas con CUIT y Clave y aparecerán los importes a abonar, sin necesidad de rectificar la declaración jurada”.

Por supuesto la opción que informa ARBA no sirve para contribuyentes de Convenio Multilateral, así que no queda otra opción que realizar una rectificativa del período.

Solución:

Para abonar la deuda, deberá realizarse una rectificativa del período que se está intimando. Como el sistema no tiene contemplada esta situación de “compensaciones automáticas” por parte de un fisco, yo opté por directamente disminuir del saldo a favor del período anterior informado, la parte que fue compensada y declarar el saldo a favor remanente que le queda al contribuyente.

Ejemplo:

CM 03 4-2019

Saldo a favor en Jurisdicción 902 $ 5.520.-

CM 03 5-2019 Original

Impuesto determinado $ 9.850.-

Saldo a favor 4-2019 $ 5.520.-

Impuesto a pagar $ 4.330.-

ARBA compensa parte de ese saldo a favor durante julio 2019 con deuda anterior del contribuyente por $ 2.950.-

CM 03 5-2019 Rectificativa 1

Impuesto determinado $ 9.850.-

Saldo a favor 4-2019 $ 2.570.– (corregido en función a la compensación)

Crédito del Anticipo $ 4.330.- (es lo abonado oportunamente por el CM 03 5-2019 original)

Nuevo Impuesto a pagar $ 2.950.-

Actualización de la deuda.

Queda pendiente como calcular el interés de esa deuda, porque esos $ 2.950.- que están vencidos y desde junio 2019 comenzaron a devengar intereses y si no se cancelan ahora generaran una nueva compensación en el futuro.

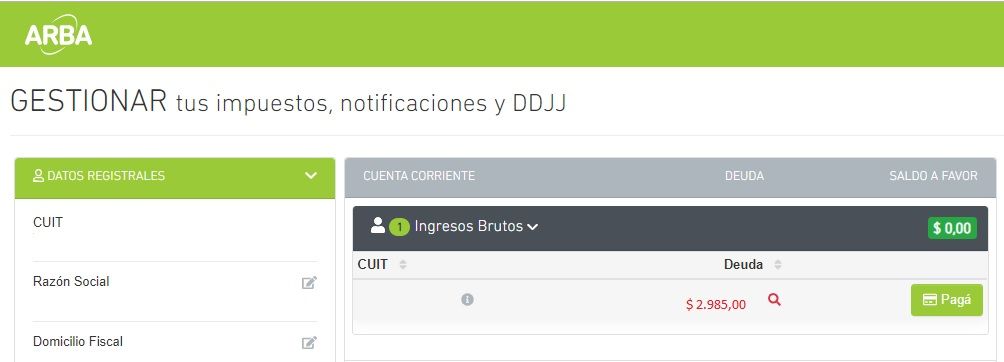

Yo opté por ingresar en la pagina de ARBA, seleccionar la opción “GESTIONAR tus impuestos, notificaciones y DDJJ” y ver allí a cuanto asciende la deuda actualizada según los sistemas de ARBA.

La diferencia entre la deuda original y la informada por ARBA es la actualización de la deuda. Yo opté por tomar este importe $ 35.- (es un ejemplo, no es la deuda real) como intereses en la DJ Rectificativa 1 del período 5-2019.

⚠️ Si no recuerdan como se informan los intereses en las DJ de Convenio Multilateral pueden ver una nota sobre el procedimiento de este link.