En la nota de ayer comentaba los puntos a tener en cuenta cuando ARBA intima multas automáticas y como debe realizarse su pago.

Existe también la posibilidad de compensar estas multas con saldo a favor a favor que posea el contribuyente.

¿Cómo se compensa e imputan los saldos a favor?

Al momento de la imputación serán considerados todos los saldos deudores no prescriptos de períodos puros, cuotas moratorias y/o multas de todas las obligaciones asociadas al sujeto; resultando aplicable lo previsto en el artículo 99 del Código Fiscal – Ley N° 10.397 (T.O. 2011) y modificatorias, vencidos a la fecha de la solicitud. En el caso de Ingresos Brutos, solo se considerarán los saldos a favor del contribuyente con antigüedad mayor a 2 meses, sin computar el mes en el que se realiza el trámite. Para los Agentes de Recaudación solo se considerarán como saldos a favor del contribuyente, aquellos que se hayan originado por el pago doble de una misma obligación, según lo establecido en el RN N° 54/18.

Todos los créditos se ordenarán desde la fecha más antigua de pago, y los débitos se ordenarán desde la fecha de vencimiento más antigua a la más reciente. Se imputará primero al período con fecha de vencimiento más antiguo según su ordenamiento, aplicando el crédito más antiguo.

Ante igual fecha de orden de dos saldos a cobrar, primero se imputará a las multas, y luego al resto de los tipos cuotas, de períodos o moratoria.

Los saldos deudores pueden ser cancelados de manera total o parcial. Al efectuarse la compensación, se determinará si se deben calcular recargos, intereses o

bonificaciones, en función de las fechas de los saldos deudores y de los saldos a favor del contribuyente.

COMPENSACIÓN DE MULTAS CON SALDO A FAVOR

1) Ingresá en al panel de Autogestión de ARBA con CUIT y Clave CIT.

2) En la parte inferior del recuadro “Cuenta Corriente” aparecerá “Compensación Impuestos” siempre que existan saldos a favor en alguno de los impuestos asociados al CUIT, e ingresará al sistema de compensaciones donde se mostrarán, inicialmente, las condiciones que tenés que cumplir para proseguir; hacé click en “Siguiente”.

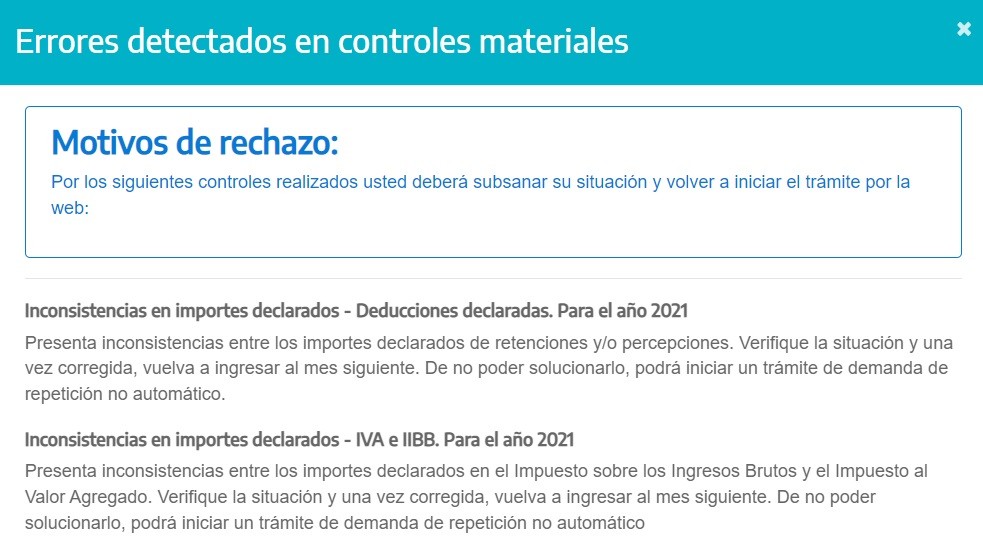

3) Se mostrarán los objetos asociados al CUIT sobre los que se tomarán los saldos a favor y a los que se practicarán las imputaciones correspondientes. En este punto, muchas veces surgen inconsistencias que imposibilitan la compensación.

4) En caso de no tener inconsistencias, se compensarán los saldos deudores con los acreedores del mismo objeto.

Instructivo Compensación Saldo a Favor ARBA

Consulte en ARBA que hacer si en el banco recibe además sueldos y la respuesta es que los ingrese como no gravados, esto no es ni objeto del impuesto no puede ser que pidan esto para que le cierre el cruce material a ellos. Coinciden. Que hacer en ese caso cuando tiene que pagar multa teniendo un montón de saldo a favor