RN 50/18

VISTO el expediente N° 22700-23143/18, mediante el cual se propicia la aprobación del calendario de vencimientos para el cumplimiento de los deberes formales y materiales de los contribuyentes, agentes de recaudación y agentes de información, correspondiente al ejercicio fiscal 2019; y

CONSIDERANDO:

Que resulta necesario establecer las fechas de vencimientos que posibiliten a los distintos sujetos obligados cumplir en término con sus obligaciones fiscales correspondientes al ejercicio fiscal 2019, en el marco de los tributos respecto de los cuales esta Agencia de Recaudación de la Provincia de Buenos Aires resulta ser Autoridad de Aplicación;

Que, en este sentido, el artículo 41 de la Disposición Normativa Serie “B” N° 1/2004 y sus modificatorias dispone que, en los últimos días de cada año, este organismo recaudador debe publicar el Calendario Fiscal para el año inmediato siguiente, sin perjuicio de las modificaciones que se estimen necesarias con respecto a cada período fiscal en particular;

Que los contribuyentes del Impuesto sobre los Ingresos Brutos incluidos en el Régimen de Convenio Multilateral deberán cumplir con sus obligaciones fiscales conforme lo establecido por el Organismo de Aplicación del citado Convenio;

Que en el Libro Primero, Título V, Capítulo IV, de la Disposición Normativa Serie “B” N° 1/04 y modificatorias, se encuentran regulados los Regímenes de Recaudación del Impuesto sobre los Ingresos Brutos;

Que, en esta oportunidad, razones de buena administración y de índole operativa, tornan necesario disponer lo pertinente a fin de modificar los vencimientos de referencia;

Que han tomado intervención la Subdirección Ejecutiva de Recaudación y Catastro, la Subdirección Ejecutiva de Asuntos Jurídicos, y sus dependencias;

Que la presente se dicta en uso de las atribuciones conferidas por la Ley N° 13766;

Por ello,

EL DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES

RESUELVE

Capítulo I. Calendario Fiscal 2019.

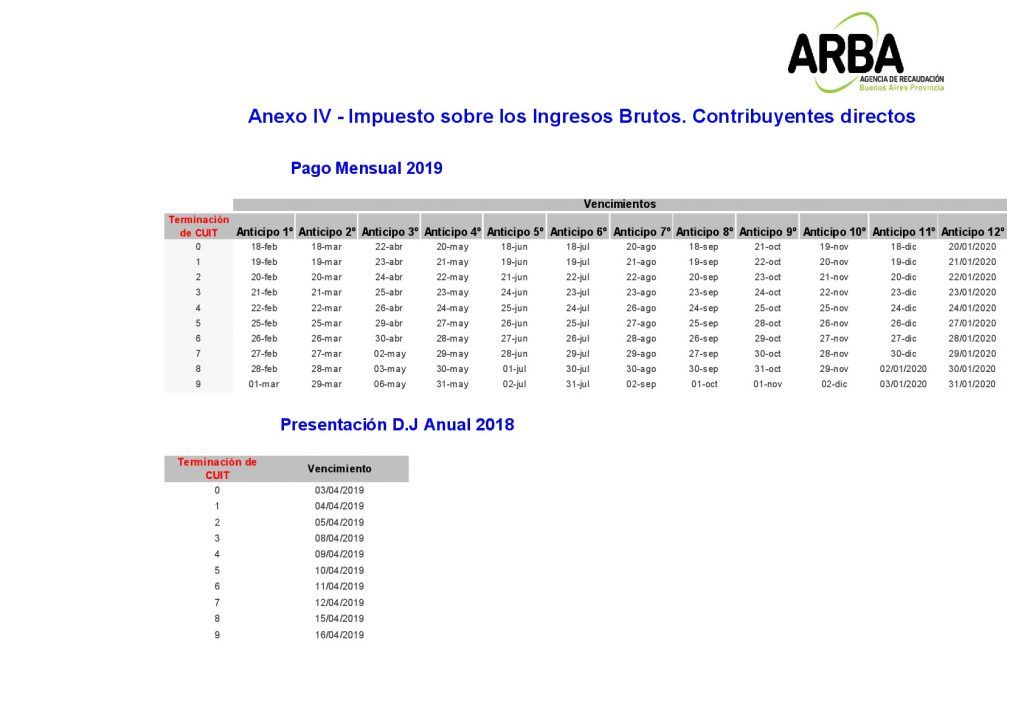

ARTÍCULO 1º. Aprobar, como Anexos I a IV de la presente, el calendario de vencimientos para el ejercicio fiscal 2019 correspondiente a los Impuestos Inmobiliario, a los Automotores también aplicable a las Embarcaciones Deportivas o de Recreación, sobre los Ingresos Brutos, y para la presentación de la declaración jurada anual del período fiscal 2018, de este último tributo, con exclusión de los contribuyentes sujetos a las normas del Convenio

Multilateral.

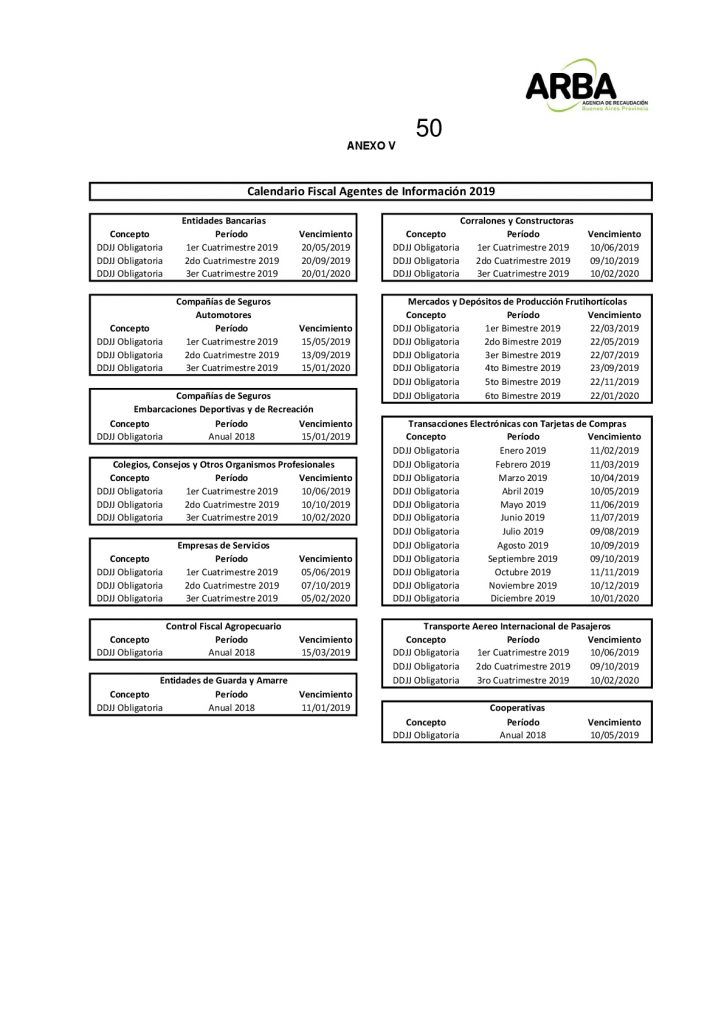

ARTÍCULO 2º. Aprobar, como Anexo V de la presente, el calendario de vencimientos para la presentación de las declaraciones juradas del período 2019 que deben efectuar aquellos sujetos obligados a cumplir con los regímenes de información dispuestos por esta Autoridad de Aplicación, y para la presentación de la declaración jurada anual correspondiente al período fiscal 2018 conforme lo previsto en el artículo 6° de la Resolución Normativa N° 32/08

y modificatoria.

ARTÍCULO 3º. Aprobar, como Anexo VI de la presente, el calendario de vencimientos para la presentación de las declaraciones juradas y pago, correspondientes al ejercicio fiscal 2019, de los agentes de recaudación de los tributos provinciales.

Capítulo II. Modificación de previsiones de vencimientos para determinados Regímenes de Recaudación.

ARTÍCULO 4º. Sustituir el artículo 327 de la Disposición Normativa Serie “B” Nº 1/04 y modificatorias, por el siguiente:

“ARTÍCULO 327.- Los importes recaudados deberán ser ingresados, mediante un único pago, en la quincena siguiente, y hasta el día establecido en el calendario fiscal para el vencimiento de las obligaciones fiscales que, a tal efecto, aprueba anualmente la Autoridad de Aplicación.

Si no se hubieren realizado operaciones en algún período, deberá dejarse constancia de ello en los formularios previstos para el ingreso de las recaudaciones consignando, según el caso, la leyenda “sin actividad” o cero (“0”) como importe depositado”.

ARTÍCULO 5º. Sustituir el segundo párrafo del artículo 346 de la Disposición Normativa Serie “B” Nº 1/04 y modificatorias, por el siguiente:

“En este caso, las percepciones deberán ingresarse en un único pago, en el mes calendario siguiente, y hasta el día establecido en el calendario fiscal para el vencimiento de las obligaciones fiscales que, a tal efecto, aprueba anualmente la Autoridad de Aplicación”.

ARTÍCULO 6º. Sustituir el artículo 354 de la Disposición Normativa Serie “B” Nº 1/04 y modificatorias, por el siguiente:

“ARTÍCULO 354. El importe de las percepciones deberá ser ingresado, mediante un único pago, en el mes calendario siguiente a la realización de las operaciones, y hasta el día establecido en el calendario fiscal para el vencimiento de las obligaciones fiscales que, a tal efecto, aprueba anualmente la Autoridad de Aplicación”.

ARTÍCULO 7º. Sustituir el artículo 371 de la Disposición Normativa Serie “B” Nº 1/04 y modificatorias, por el siguiente:

“ARTÍCULO 371. El importe de las percepciones deberá ser ingresado, mediante un único pago, en el mes calendario siguiente a aquel en que hubiese tenido lugar la facturación de la operación sujeta a percepción, y hasta el día establecido en el calendario fiscal que aprueba anualmente la Autoridad de Aplicación”.

ARTÍCULO 8º. Sustituir el artículo 380 de la Disposición Normativa Serie “B” Nº 1/04 y modificatorias, por el siguiente:

“ARTÍCULO 380. El importe de las percepciones deberá ser ingresado, mediante un único pago, en el mes calendario siguiente a la realización de las operaciones, y hasta el día establecido en el calendario fiscal para el vencimiento de las obligaciones fiscales que, a tal efecto, aprueba anualmente la Autoridad de Aplicación”.

ARTÍCULO 9º. Sustituir el artículo 449 de la Disposición Normativa Serie “B” Nº 1/04 y modificatorias, por el siguiente:

“ARTÍCULO 449. El importe de las retenciones deberá ser ingresado, mediante un único pago, en el mes calendario siguiente a la realización de los pagos, y hasta el día establecido en el calendario fiscal para el vencimiento de las obligaciones fiscales que, a tal efecto, aprueba anualmente la Autoridad de Aplicación.

A los efectos indicados en el párrafo anterior se considera que las retenciones se efectúan en el momento del pago, entendiéndose por pago el abono en efectivo, la compensación y, con la autorización o conformidad expresa o tácita del sujeto pasible de retención, la reinversión o la disposición de los fondos en cualquier forma”.

ARTÍCULO 10. Sustituir el artículo 460 de la Disposición Normativa Serie “B” Nº 1/04 y modificatorias, por el siguiente:

“ARTÍCULO 460. Los importes percibidos o retenidos deberán ser ingresados en el mes calendario siguiente a aquel en que hubiese tenido lugar la operación que originare el ingreso sujeto a retención o percepción, y hasta el día establecido en el calendario fiscal para el vencimiento de las obligaciones fiscales que, a tal efecto, aprueba anualmente la Autoridad de Aplicación.

Lo previsto en el presente artículo no será de aplicación para el supuesto de las Municipalidades, cuando actúen como agentes de retención del Impuesto sobre los Ingresos Brutos de conformidad con el régimen especial previsto en los artículos 420 a 424 de la presente, en cuyo caso el plazo referido se extenderá hasta la fecha del mes calendario siguiente al de la operación, que se disponga en el calendario de vencimientos correspondiente a cada ejercicio fiscal”.

ARTÍCULO 11. Sustituir el primer párrafo del artículo 6° de la Resolución Normativa N° 19/13 y modificatorias, por el siguiente:

“ARTÍCULO 6°. El importe de las percepciones deberá ser ingresado, mediante un único pago, en el mes calendario siguiente a la realización de las percepciones, y hasta el día establecido en el calendario fiscal para el vencimiento de las obligaciones fiscales que, a tal efecto, aprueba anualmente la Autoridad de Aplicación”.

Capítulo III. Disposiciones finales.

ARTÍCULO 12. La presente comenzará a regir a partir del 1° de enero de 2019.

ARTÍCULO 13. Registrar, comunicar, publicar, dar al Boletín Oficial y al SINBA. Cumplido, archivar.

No comments