Mediante la RN 9/2020 ARBA actualizó los parámetros para ser Agente de Recaudación en la Provincia de Buenos Aires para el año 2020.

RESOLUCIÓN NORMATIVA N° 9/2020

LA PLATA, 02 MAR 2020

VISTO el expediente Nº 22700-30411/20, por el que se propicia modificar el artículo 320 de la Disposición Normativa Serie “B” Nº 1/04 y modificatorias; y

CONSIDERANDO:

Que en el Libro Primero, Título V, Capítulo IV, de la Disposición Normativa Serie “B” N° 1/04 y modificatorias, se encuentran regulados los regímenes generales de percepción y de retención del Impuesto sobre los Ingresos Brutos;

Que el artículo 320 de la Disposición Normativa mencionada designa a los sujetos que se encuentran obligados a actuar como agentes de recaudación del mencionado tributo en dichos regímenes, en función de las actividades desarrolladas por los mismos y el monto de ingresos obtenidos en el año calendario inmediato anterior, según el caso;

Que es un objetivo de esta administración tributaria, propiciar medidas para el perfeccionamiento de los sistemas de recaudación y el adecuado control del cumplimiento de los deberes fiscales a cargo de los sujetos obligados;

Que a la luz de las variaciones ocurridas en el país en el ámbito económico, financiero e impositivo, razones de administración tributaria tornan conveniente incrementar los montos de ingresos a considerar a los fines de revestir la calidad de agente de recaudación del Impuesto sobre los Ingresos Brutos, establecidos en el referido artículo 320 incisos a), b) y e) de la Disposición Normativa Serie “B” Nº 1/04 y modificatorias;

Que han tomado intervención la Subdirección Ejecutiva de Recaudación y Catastro, la Subdirección Ejecutiva de Asuntos Jurídicos;

Que la presente se dicta en uso de las atribuciones conferidas por la Ley Nº 13766;

Por ello,

EL DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN

DE LA PROVINCIA DE BUENOS AIRES

RESUELVE

ARTÍCULO 1°. Sustituir el artículo 320 de la Disposición Normativa Serie “B” Nº 1/04 y modificatorias, por el siguiente:

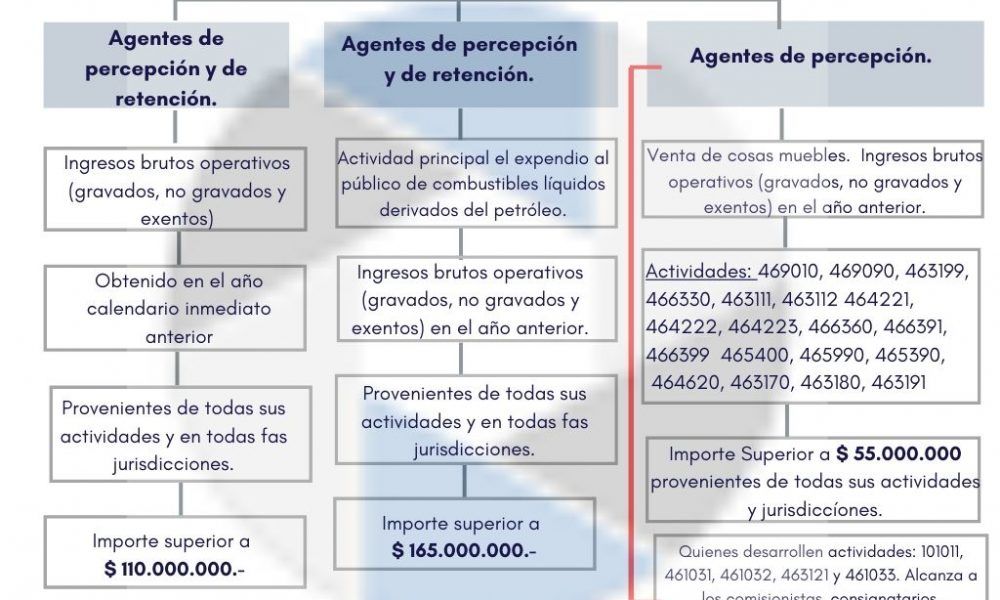

”ARTÍCULO 320. Se encuentran obligados a actuar como agentes de recaudación, en las operaciones de venta de cosas muebles, locadores (de obras, cosas o servicios) y prestaciones de servicios que realicen, los siguientes sujetos:

a) Como agentes de percepción y de retención, fas empresas que hubieran obtenido en el año calendario inmediato anterior ingresos brutos operativos (gravados, no gravados y exentos) por un importe superior a pesos ciento diez millones ($110.000.000) debiéndose computar, a estos efectos, tos ingresos provenientes de todas sus actividades y en todas las jurisdicciones.

b) Como agentes de percepción y de retención, aquellos contribuyentes que realizan como actividad principal el expendio al público de combustibles líquidos derivados del petróleo y que hubieran obtenido en el año calendario inmediato anterior ingresos brutos operativos (gravados, no gravados y exentos) por un importe superior a pesos ciento sesenta y cinco millones ($165.000.000), debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones.

c) Como agentes de percepción en las operaciones de venta de cosas muebles, aquellos sujetos que hubieran obtenido en el año calendario inmediato anterior ingresos brutos operativos (gravados, no gravados y exentos) por un importe superior a pesos cincuenta y cinco millones ($ 55.000.000). debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones, en tanto desarrollen actividades comprendidas en alguno de los siguientes códigos del Nomenclador de Actividades para el Impuesto sobre los Ingresos Brutos (NAIIB 18) aprobado por/a Resolución Normativa Nº 38/17 y modificatorias de la Agencia de Recaudación de la Provincia de Buenos Aires o del NAES aprobado por la Resolución General Nº 7/17, modificada por la similar Nº 12117, ambas emitidas por la Comisión Arbitral del Convenio Multilateral, o en sus equivalentes de NAIIB 99. 1 o CUACM, según corresponda:

– 469010 Venta al por mayor de insumos agropecuarios diversos 469090 Venta af por mayor de mercancías n.c.p.

– 463199 Venta al por mayor de productos alimenticios n.c.p.

– 466330 Venta al por mayor de artículos de ferretería y materiales eléctricos

– 463111 Venta al por mayor de productos lácteos

– 463112 Venta al por mayor de fiambres y quesos

– 464221 Venta al por mayor de papel y productos de papel y carlón excepto envases

– 464222 Venta al por mayor de envases de papel y carlón 464223 Venta al por mayor de artículos de librería y papelería

– 466360 Venta al por mayor de artículos para plomería, instalación de gas y calefacción

– 466391 Venta al por mayor de artículos de loza, cerámica y porcelana de uso en construcción

– 466399 Venta al por mayor de artículos para la construcción n.c.p.

– 465400 Venta al por mayor de máquinas – herramienta de uso general 465990 Venta al por mayor de máquinas equipo y materiales conexos n.c.p.

– 465390 Venta al por mayor de máquinas, equipos e implementos de uso especial n.c.p.

– 464620 Venta al por mayor de artículos de iluminación

– 463170 Venta al por mayor de alimentos balanceados para animales 463180 Venta al por mayor en supermercados mayoristas de alimentos

– 463191 Venta al por mayor de frutas, legumbres y cereales secos y en conserva

d) Como agentes de percepción, aquellos sujetos que desarrollen actividades comprendidas en alguno de los siguientes códigos del Nomenclador de Actividades para el Impuesto sobre los Ingresos Brutos (NAIIB 18) aprobado por la Resolución Normativa Nº 38117 y modificatorias de la Agencia de Recaudación de la Provincia de Buenos Aires o del NAES aprobado

por la Resolución General Nº 7/17, modificada por la similar Nº 12117, ambas emitidas por la Comisión Arbitral del Convenio Multilateral, o en sus equivalentes de NA/18 99. 1 o CUACM, según corresponda:

– 101011 Matanza de ganado bovino

– 461031 Operaciones de intermediación de carne -consignatario directo- 461032 Operaciones de intermediación de carne excepto consignatario directo 463121 Venta al por mayor de carnes rojas y derivados

– 461033 Matarifes

Las obligaciones establecidas en el presente artículo alcanzan a los comisionistas, consignatarios, acopiadores y demás intermediarios que actúen en nombre propio y por cuenta ajena, en tanto cumplan con el requisito de obtención de ingresos que se regula según el caso computando los importes que se transfieren a sus comitentes:

ARTÍCULO 2°. Establecer que aquellos sujetos que, por aplicación de las modificaciones dispuestas en esta Resolución, dejen de reunir las condiciones reglamentarias previstas para resultar alcanzados por la obligación de actuar como agente de recaudación -a partir de su fecha de vigencia-, deberán dar cumplimientos a los plazos y procedimientos previstos en el artículo 331 de la Disposición Normativa Serie “B” NQ 1/04 y modificatorias.

Hasta tanto se efectivice el cese de conformidad a lo expuesto en el párrafo anterior subsistirán, en su totalidad, las obligaciones de los agentes involucrados, debiéndose proceder a la retención y/o percepción y el depósito de todo importe recaudado, en fas condiciones previstas por los artículos 327 y concordantes de la Disposición Normativa Serie “B” Nº 1/04 y modificatorias, y de acuerdo al calendario vigente para cada ejercicio fiscal.

Todo accionar irregular que detecte esta Agencia de Recaudación a partir de las modificaciones introducidas por la presente

Resolución dará lugar a la instrucción de sumarios por presunta defraudación fiscal, así como a la evaluación sobre la procedencia de formalizar las denuncias penales que correspondan en el marco de la Ley Nº 27.430.

ARTÍCULO 3°. La presente comenzará a regir a partir del 1 de marzo de 2020 inclusive.

ARTÍCULO 4°. Registrar, comunicar, publicar, dar al Boletín Oficial y al SINBA. Cumplido, archivar.

Cristian Lexis Girard, Director.

Hola a todos, necesito que me ayuden, tengo una empresa que la inscribi como agente de percepcion de IIBB, presente las ddjj de 03/2020, recién hoy le quise dar de baja como agente de percepción de iibb, ya que la empresa me habia dicho que no percibio nada en abril 2020, el tema es que le puse 31/03/2020 me dice baja definitiva, y luego la empresa me cuenta que hasta el 20/04/2020 realizo percepciones, es decir, debería realizar la modificación de fecha de baja para poder presentar la ddjj 04/2020 pero el sistema no me deja? no se que hacer , me pueden dar una mano.

Gracias!!

a mi me paso lo mismo pero con baja al 31/03/2020, Debes presentar (en mi caso soy Agente Recaudación Reg. Gral. (Perc + Ret Quincenal) y las presentaciones que realicé fueron las siguientes: Percepciones (Mensual) Marzo2020 y retenciones 2da Quincena Marzo 2020 y luego esperar 72hs. Recien ahi te acepta tramite.

Buenas tardes me ocurre exactamente lo mismo, alguien por favor nos puede indicar como solucionarlo? Muchas gracias

Yo lo pude hacer, ingresé por AGENTES – Agentes de Recaudacion-…. Está la opción

Buen dia! A mi me pasaba lo mismo, es que te falta la revalidacion de la clave fiscal como agente de recaudación. Una vez que lo haces aparecen las opciones.

https://www.arba.gov.ar/Informacion/IBrutos/LinksIIBB/RegimenRecaudacion_N8408.asp

Buen día.

Tenes que revalidar la clave , es decir cambia la clave y tilda la opción para operar también como agente. Luego volves a ingresar y te va a permitir sacar la constancia de inscripción de agente y también la opción para realizar la baja de agente.

En mi caso, quiero hacer la baja con fecha 01/03 y no puedo. El sistema dice que faltan presentaciones. A alguien mas le paso? El contribuyente se dio alta pero no percibió ni retuvo durante este lapso. Que hay que hacer para poder realizar la baja como agente?

Buen dia, esto aplica ya a los que se inscribieron para este año? Porque me toco inscrbir a 1 empresas en enero y ahora tendria que darlas de baja?

me pasa lo mismo… deben estar actualizando los sistemas para pedir mas información…. a esperar

Buenos días! Desde ayer intento dar la baja de agentes por este tema y no está la opción, solamente aparece como para dar la baja de IIBB…

Yo lo pude hacer, ingresé por AGENTES – Agentes de Recaudacion-…. Está la opción