El Art. 184 del Código Fiscal ordenando para el año 2021 en CABA (ex Art. 183) establece en su punto 9 (y esto no es novedad) que están exentos del pago de Ingresos Brutos: “Los ingresos correspondientes al propietario por el alquiler de hasta 2 unidades de vivienda y siempre que no se supere el importe que fije la Ley Tarifaria”.

Lo que si fue novedad, es el salto que pegó el importe que fija la ley tarifaria que pasó de un importe de $ 6.700 a un valor de $30.000,00 mensuales, para cada inmueble. (Art. 22 Ley 6383)

Esto provoca que muchos contribuyentes que estaban inscriptos en el Impuesto a los Ingresos Brutos en CABA y cuya única actividad era la locación de Inmuebles puedan desde enero 2021 dejar de tributar el impuesto.

Aquellos cuya única actividad era la locación de 1 o 2 inmuebles en CABA y que estuviesen dados de alta en el Régimen Simplificado de Ingresos Brutos, régimen que obliga a un pago bimestral, en función a la categoría en la que encuadra el contribuyente según su facturación del año anterior, podrían ahora si cumplen con las condiciones de la ley:

- Hasta 2 unidades de vivienda

- Importe de $30.000,00 mensuales, para cada inmueble.

Tramitar la baja en el Régimen Simplificado, ya que lo establecido en el punto 9 del Art. 184 del Código Fiscal es una exención de pleno derecho y no existe obligación de mantener inscripto en estos casos.

Lo mismo aplicaría para aquellos contribuyentes inscriptos como contribuyentes locales, con la diferencia que en estos casos y dependiendo de cada contribuyente se podría optar por no dar la baja en el Impuesto (sobre todo si se estima que el importe de los $ 30.000 será superado proximamente) pero informar el ingreso por esta actividad como un ingreso exento, no tributando por los mismos.

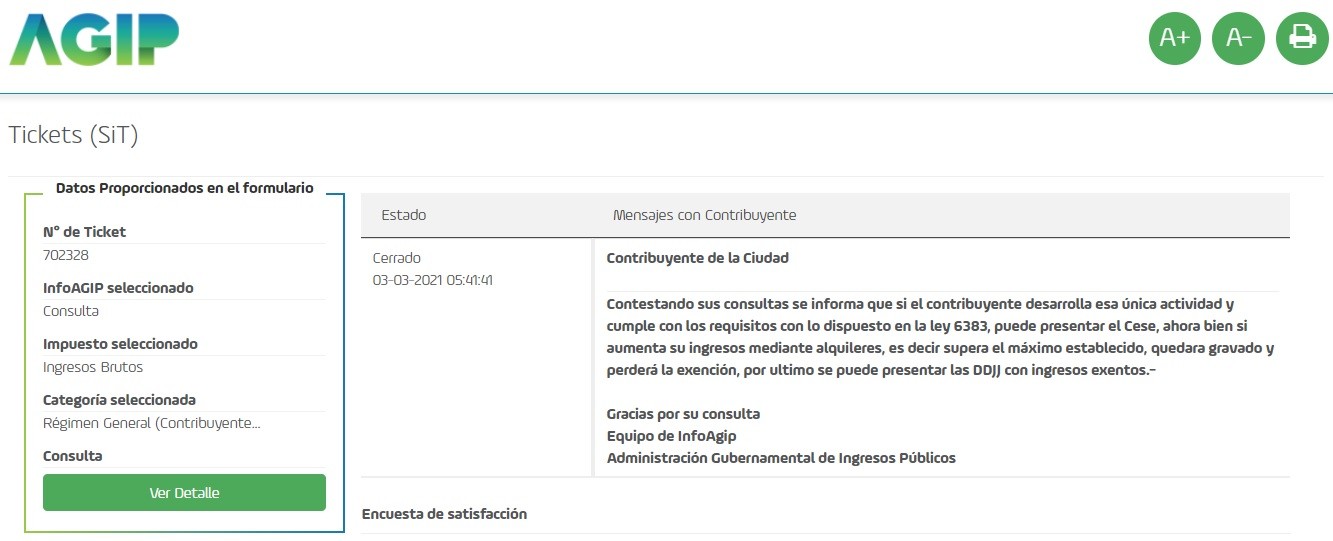

Les comparto la consulta realizada a la AGIP sobre este tema: