El Art. 184 del Código Fiscal ordenando para el año 2021 en CABA (ex Art. 183) establece en su punto 9 (y esto no es novedad) que están exentos del pago de Ingresos Brutos: “Los ingresos correspondientes al propietario por el alquiler de hasta 2 unidades de vivienda y siempre que no se supere el importe que fije la Ley Tarifaria”.

Lo que si fue novedad, es el salto que pegó el importe que fija la ley tarifaria que pasó de un importe de $ 6.700 a un valor de $30.000,00 mensuales, para cada inmueble. (Art. 22 Ley 6383)

Esto provoca que muchos contribuyentes que estaban inscriptos en el Impuesto a los Ingresos Brutos en CABA y cuya única actividad era la locación de Inmuebles puedan desde enero 2021 dejar de tributar el impuesto.

Aquellos cuya única actividad era la locación de 1 o 2 inmuebles en CABA y que estuviesen dados de alta en el Régimen Simplificado de Ingresos Brutos, régimen que obliga a un pago bimestral, en función a la categoría en la que encuadra el contribuyente según su facturación del año anterior, podrían ahora si cumplen con las condiciones de la ley:

- Hasta 2 unidades de vivienda

- Importe de $30.000,00 mensuales, para cada inmueble.

Tramitar la baja en el Régimen Simplificado, ya que lo establecido en el punto 9 del Art. 184 del Código Fiscal es una exención de pleno derecho y no existe obligación de mantener inscripto en estos casos.

Lo mismo aplicaría para aquellos contribuyentes inscriptos como contribuyentes locales, con la diferencia que en estos casos y dependiendo de cada contribuyente se podría optar por no dar la baja en el Impuesto (sobre todo si se estima que el importe de los $ 30.000 será superado proximamente) pero informar el ingreso por esta actividad como un ingreso exento, no tributando por los mismos.

Les comparto la consulta realizada a la AGIP sobre este tema:

Hola, alquiler de UNA vivienda en CABA por $ 38000 està gravado en IIBB , el contribuyente liquida convenio multilateral.

En caso de estar gravado què alìcuota se aplica ???

En el caso de un contribuyente local, en lo operativo (eSicol), cómo se ingresa el importe exento? Si intento ingresarlo como actividad exenta, el sistema no lo toma (queda en rojo y se solicita actualizar el padrón en AGIP -cosa que no logré hacer… Si el eSicol ahora no deja cargar el importe como actividad exenta, consideran adecuado incluir el valor del alquiler (inferior al mínimo exento) e introducir como alícuota 0 de forma tal que la DJ salga sin ID? Otro tema a considerar son las retención bancarias… si uno no da la baja o solicita una exención formal, cómo evitar sufrir retenciones?

Hola, 1 solo alquiler por $38.000 mensual, paga IB?

Hola, buenas tardes.

En caso de que el propietario sea una persona jurídica ? Si alquila para vivienda y no supera el monto se considera exento?

Gracais

Hola,pudiste resolver esto? Tengo el mismo caso

Buenas tardes. Tengo alquilados un depto para vivienda y un local comercial, cada uno por menos de $30.000. Estoy adherido a IIBB Regimen Simplificado. En ese caso, puedo estar exento ?. En caso de que no lo estuviera, la categoria la calculo solo por los alquileres comerciales ?

Estimado, buenas tardes

En caso de estar dentro de los dos puntos, 1) Hasta 2 unidades de vivienda y 2) Importe de $30.000,00 mensuales, para cada inmueble. Que tramite hay que realizar (documentación, contratos y otros) y si se puede realiza r todo por Clave Ciudad?

Gracias

Cesar

si te adheris al regimen simplificado de ingresos Brutos Caba las cuotas de las categrias en el caso de alquiler de viviendas se reduce a la mitad pues tiene una tasa de 1.5 %

Ejenplo si el alquiler es $ 41500 mensual el total anual es 498. 000 estarias en la categria D pagando $ 3130 por bimestres

el 1,5 % de 41500 es es 622, 5 por dos meses pagaria 1245 en el regimen general

puede ser que en el RS la cuota del alquiler se redusca a la mistad por sr la tasa de 1,5 %

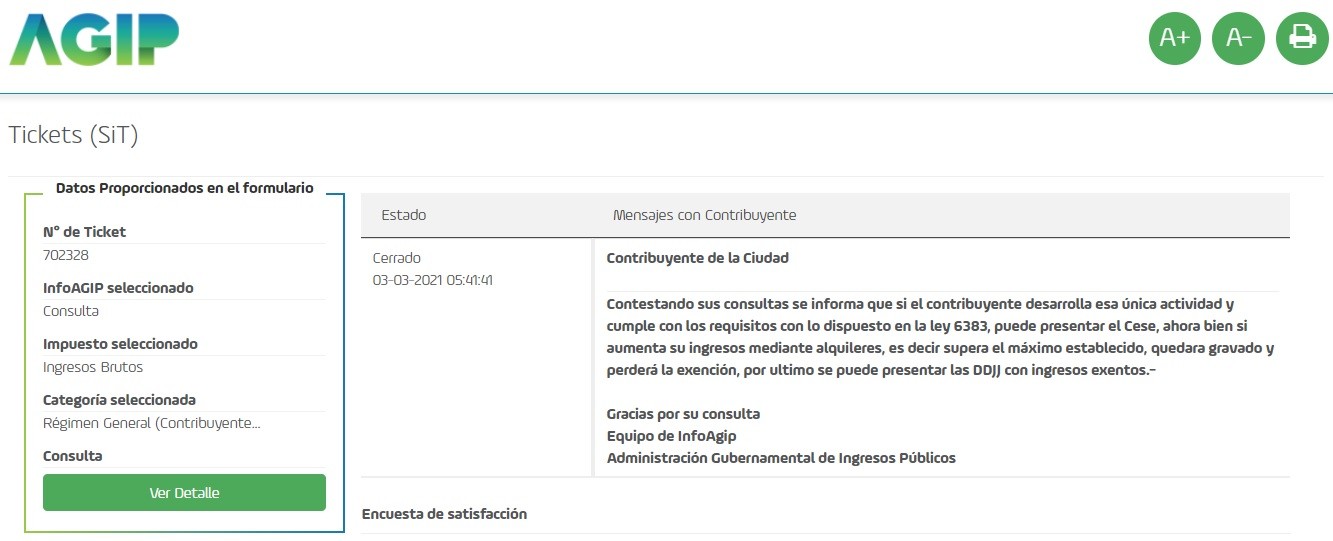

HOLA! SI ALGUIEN ESTABA INSCRIPTO PERO AHORA POR ESTA MODIFICACION DEBE DARSE DE BAJA. COMO SE PROCEDE? PORQUE EL SISTEMA SOLO PREVE CESE TOTAL DE ACTIVIDADES? EN ESTE CASO LA ACTIVIDAD SIGUE, SOLO QUE QUEDA EXCENTA….

Hola Andrea! Pudiste resolver este tema? Avanzaste con el pedido de exencion? Tengo un caso similar. Muchas gracias!

baja por CESE DE ACTIVIDAD (gravada).

Exención del pago de Ingresos Brutos CABA:

Tengo dos unidades de vivienda alquiladas: una por menos de $30.000 y la otra por un importe superior. Al hacer la DDJJ de Ingresos Brutos (contribuyente local), ¿debo calcular el 1,5% del importe total, o únicamente de la vivienda que supera el importe que fije la Ley Tarifaria?

Gracias.

Hola Eduardo, tengo la misma duda.

Yo entiendo que se cae la exención, al solo UN INMUEBLE superar el valor. Yo calcularía el 1,5% por el total