Muchos fueron los reclamos sobre la necesidad de un Plan de Facilidades para el Impuesto a las Ganancias y Bienes Personales del período 2018 sin embargo estas obligaciones fueron además excluidas del Plan de Facilidades RG 4557 publicado la semana pasada.

Por lo cual AFIP relanza a partir de septiembre el Plan de Facilidades RG 4057 permitiendo la incorporación de las obligaciones (intereses y multas también) cuyo vencimiento haya operado entre los días 1 de mayo de 2019 y 31 de agosto de 2019.

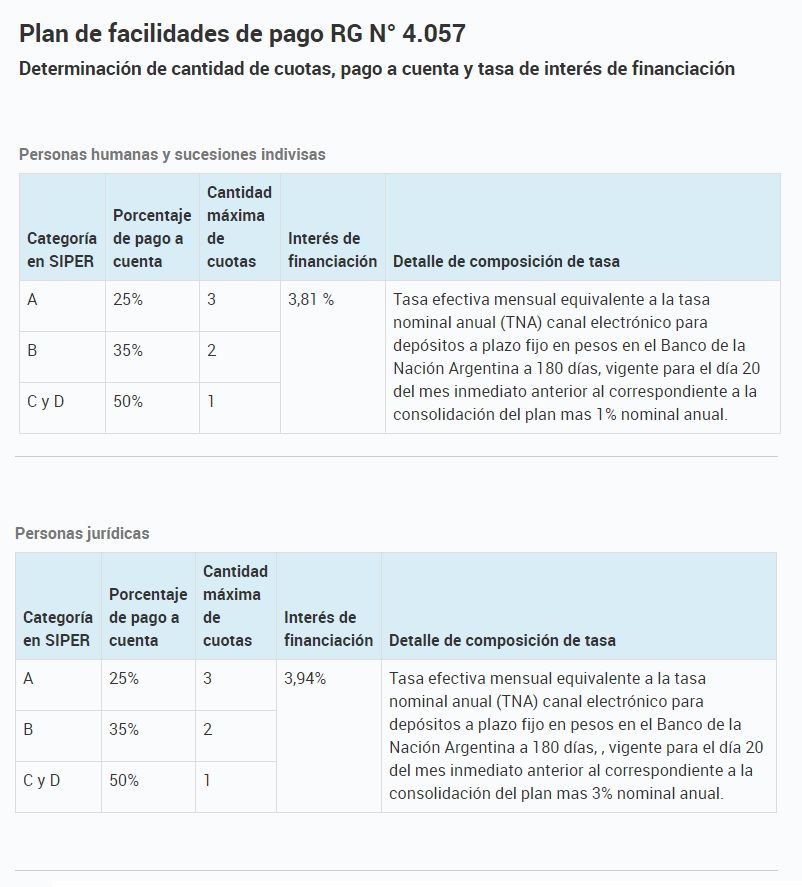

La RG 4560 es muy reducida en su texto y no incluye ningún detalle de cantidad de cuotas, pago a cuenta y tasa de interés de financiación, por lo cual interpreto (corrijanme si estoy equivocada) que se aplicarían los mismos que se venían aplicando anteriormente.

Para agosto el Pla de Facilidades de la RG 4057 puede ser cancelado de la siguiente manera:

Habrá que esperar a septiembre para ver si publican alguna modificación sobre el mismo.

RG 4560 / 2019

RESOG-2019-4560-E-AFIP-AFIP – Procedimiento. Régimen de facilidades de pago. Impuestos a las ganancias y/o sobre los bienes personales. Resolución General N° 4.057, su modificatoria y complementaria. Norma complementaria.

Ciudad de Buenos Aires, 27/08/2019

VISTO la Resolución General N° 4.057, su modificatoria y complementaria, y

CONSIDERANDO:

Que la Resolución General N° 4.057, su modificatoria y complementaria, estableció un régimen de facilidades de pago para cancelar los saldos resultantes de las declaraciones juradas de los impuestos a las ganancias y/o sobre los bienes personales, así como sus intereses resarcitorios y/o multas por falta de presentación de declaraciones juradas, que pudieran corresponder.

Que es objetivo de esta Administración Federal coadyuvar al cumplimiento de las obligaciones tributarias de los contribuyentes y responsables, cuya aplicación, percepción y fiscalización se encuentran a su cargo, por lo que resulta oportuno ampliar el plazo para la regularización de las obligaciones susceptibles de ser incorporadas en el régimen de facilidades de pago establecido por la norma del VISTO, cuyo vencimiento haya operado entre los días 1 de mayo de 2019 y 31 de agosto de 2019.

Que esta medida se dicta en el marco de las soluciones inmediatas y efectivas impulsadas por el Poder Ejecutivo Nacional a través del Decreto N° 561 del 14 de agosto de 2019.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos y de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 32 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, y el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Los contribuyentes y responsables de los impuestos a las ganancias y/o sobre los bienes personales, podrán adherir al régimen de facilidades de pago establecido en la Resolución General N° 4.057, su modificatoria y complementaria, a efectos de cancelar los saldos resultantes de las declaraciones juradas correspondientes a las obligaciones susceptibles de ser regularizadas en el marco del aludido régimen, cuyo vencimiento haya operado entre los días 1 de mayo de 2019 y 31 de agosto de 2019 y, en su caso, los intereses resarcitorios calculados desde la fecha de vencimiento hasta el fecha de presentación del plan, así como las multas que pudieran corresponder por aplicación del Artículo 38 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones.

ARTÍCULO 2°.- Las disposiciones de la presente resolución general resultarán de aplicación desde el día 2 de septiembre de 2019 hasta el día 31 de octubre de 2019.

ARTÍCULO 3°.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Leandro German Cuccioli

RG 4560 e. 28/08/2019 N° 63635/19 v. 28/08/2019

Fecha de publicación 28/08/2019