Nuevamente AFIP ha enviado a través del DFE notificaciones en las cuales les recuerda a los contribuyentes autónomos que tienen la obligación de recategorizarse una vez al año y que dicha categoría corresponde según los ingresos brutos anuales del año anterior y/o por la actividad que tienen declarada ante AFIP.

Este tipo de notificaciones por parte del Fisco tendrían lógica si los topes de cada categoría para ser categorizados como autónomos estuviesen actualizados.

¿Cuál es la realidad del contribuyente autónomo con respecto a sus aporte?

A los efectos de la recategorización se consideran ingresos brutos a los obtenidos por el trabajador autónomo durante el año calendario. El Decreto 1866/06 determinó la categoría de revista y los ingresos brutos anuales para los contribuyentes autónomos que aún hoy están vigentes:

| Grupos de actividades | Ingresos brutos obtenidos en el último año | Tablas | Categorías |

| Dirección, administración o conducción de sociedades comerciales o civiles, regulares o irregulares, y socios de sociedades de cualquier tipo | Mayores a $ 30.000 | I | V |

| Mayores a $ 15.000 y menores o iguales a $ 30.000 | IV | ||

| Menores o iguales a $ 15.000 | III | ||

| Actividades no incluidas en el punto anterior que constituyan locaciones o prestaciones de servicios | Mayores a $ 20.000 | II | II |

| Menores o iguales a $ 20.000 | I | ||

| Resto de las actividades no comprendidas en los puntos anteriores | Mayores a $ 25.000 | III | II |

| Menores o iguales a $ 25.000 | I | ||

| Afiliaciones voluntarias | Sin limitación | IV | I |

| Menores de 18 años hasta 21 años | Sin limitación | ||

| Jubilados por la L. 24241 | Sin limitación | ||

| Amas de Casa L. 24828 | Sin limitación |

Como podemos ver los ingresos ANUALES que separan una categoría de la otra son irrisorios, para poner un punto mínimo de comparación, el Salario Mínimo Vital y Móvil MENSUAL actualmente es de $ 51.200.

Recordemos que según las modificaciones de la RG 3721/15 “Los trabajadores autónomos deberán recategorizarse anualmente para determinar la categoría por la que deben efectuar sus aportes. Dicha recategorización se efectuará durante el mes de mayo de cada año.” La falta de recategorización anual implicará la ratificación de la categoría declarada con anterioridad.

Las obligaciones de pago resultantes de la recategorización anual, tendrán efectos para los períodos mensuales devengados a partir de junio -del año de la recategorización- hasta mayo del año calendario inmediato siguiente, ambos inclusive.

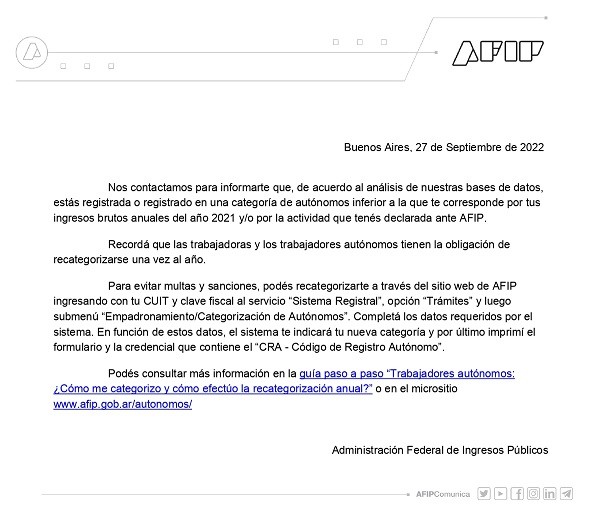

Según lo informado en la notificación de AFIP: Para evitar multas y sanciones, el contribuyente autónomo puede recategorizarse a través del sitio web de AFIP ingresando con tu CUIT y clave fiscal al servicio “Sistema Registral”, opción “Trámites” y luego submenú “Empadronamiento/Categorización de Autónomos”. En función de estos datos, el sistema indicará la nueva categoría.

Beneficios Netos e Ingresos Brutos a tener en cuenta para la recategorización.

Los trabajadores autónomos que durante un ejercicio anual hubieran obtenido beneficios netos inferiores al 30% de sus ingresos brutos, podrán encuadrarse – durante todo el ejercicio anual siguiente – en la categoría inmediata inferior en aportes a la que les correspondería.

El referido encuadramiento se efectuará en la recategorización anual.

Los ingresos brutos y el beneficio neto a considerar son los obtenidos en el año calendario inmediato anterior a la fecha en que se ejerce esta opción.

A efectos de la determinación del beneficio neto -ingresos brutos menos los gastos necesarios para obtenerlos- se deberá observar lo siguiente:

a)Los gastos necesarios para obtener los ingresos brutos se imputarán al año calendario de acuerdo con las disposiciones vigentes para el impuesto a las ganancias.

b)El beneficio neto no podrá ser inferior a la ganancia neta, calculada conforme a las normas vigentes para el impuesto citado en el inciso anterior.

¿Cómo recategorizarse en una categoría inferior de autónomos?

El contribuyente que deba recategorizarse a una categoría superior (ejemplo: pasar de la categoría IV a la V) pero al mismo tiempo sus beneficios netos (ingresos brutos menos gastos) del año anterior no superen el 30 % de los ingresos brutos, podrá optar por encuadrarse en la categoría inmediata inferior a la que le corresponde, es decir, permanecer en la misma categoría en la que se encontraba inscripto. (Categoría IV).

A los efectos de informar dicha situación, se deberá ingresar con clave fiscal en el servicio “Sistema Registral” en el menú “Registro tributario”, opción “Empadronamiento de autónomos”. Se deberá indicar la categoría que le hubiere correspondido por los ingresos y tildar la opción “tiene beneficios inferiores al 30 %”.

De esta manera el sistema calculará la categoría inmediata inferior.

Alguien intentó hacer la recategorización tal como lo indica AFIP en sus intimaciones?

Ingresando a Sistema Registral/Trámites solo se abren dos opciones que nada tienen que ver con el reempadronamiento de autónomos: uno es SIPER y la otra CEF.

No encontré en otro lugar una opción para recategorizar

hola a todos !!

Carla … tienen pensado un curso sobre este tema ??

y si la jubilación que te dan subiera con los aportes, vaya y pase. pero aportes lo que aportes vas a cobrar la minima.

Y la devolución para los que estamos al día?

a veces dan ganas de llorar…

muchas gracias

muy interesante

muchas gracias!!