La semana pasada hacíamos un resumen, de que caracterización debía tener un Responsable Inscripto en IVA para poder gozar de los beneficios de la Ley 27.618. También vimos que la posibilidad de solicitar el beneficio para aquellos contribuyentes monotributistas que se había excluido o renunciado al régimen en 2021, había finalizado el 31-12-2021.

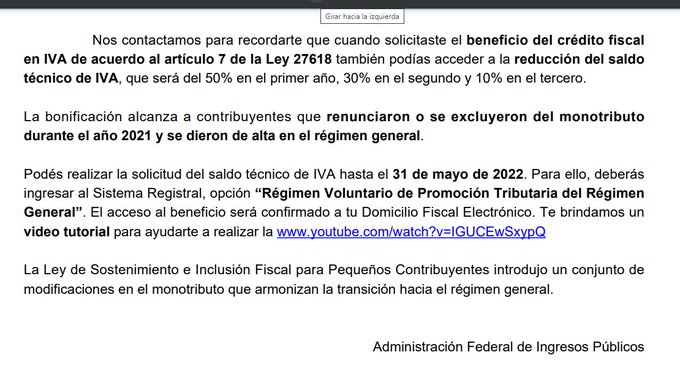

Ahora AFIP, en lo que realmente considero una excelente y muy justa decisión, permitirá que aquellos contribuyentes que por algún motivo no solicitaron el beneficio del Art. 12 de la Ley 27.618 (Reducción del saldo deudor que surja de la diferencia entre el débito y el crédito fiscal en cada período 50% en el primer año, 30% en el segundo y 10% en el tercero) hacerlo hasta el 31-5-22.

¿Quiénes pueden solicitar el beneficio de reducción en IVA?

Esta decisión está siendo comunicada a los contribuyentes a partir de una notificación en el DFE, por lo cual, aquellos contribuyentes que por algún motivo no hayan podido realizar la solicitud del beneficio de reducción de IVA, tendrán tiempo ahora de realizarlo hasta el 31-5-22.

Por lo que comentaron algunos colegas que ya lo tramitaron, el sistema permite obtener la caracterización desde el período que se produjo la renuncia/exclusión por lo cual habría que evaluar (antes realizaría la consulta web) si hay posibilidad de presentar las rectificativas en menos de esos períodos ya liquidados, sin tener que realizar ningún trámite extra.

Cómo me inscribo,nunca puedo acceder, gracias

Salió RG sobre este tema?

yo lo tramité en enero 2022 y cuando presenté IVA de enero 2022 si me la dió a la reducción, pero a partir de febrero 2022 no me dió mas la reducción, presenté consulta web el 16/03/2022 y todavía espero respuesta…

En principio en los casos que hemos tenido, a pesar de haber solicitado el beneficio durante el 2021, el sistema solamente permite cargar ese beneficio a partir de las ddjj del período enero 2022.