El Informe para Fines Fiscales ya estaba obsoleto, el aplicativo para generar el F. 780 hacía rato que no tenía una actualización y en muchos casos generaba problemas al momento de querer emitirlo y la alternativa era presentar un formulario en papel el F. 760/C.

Mediante esta RG 4626 la AFIP unifica la información que deberán presentar quienes practiquen balances en:

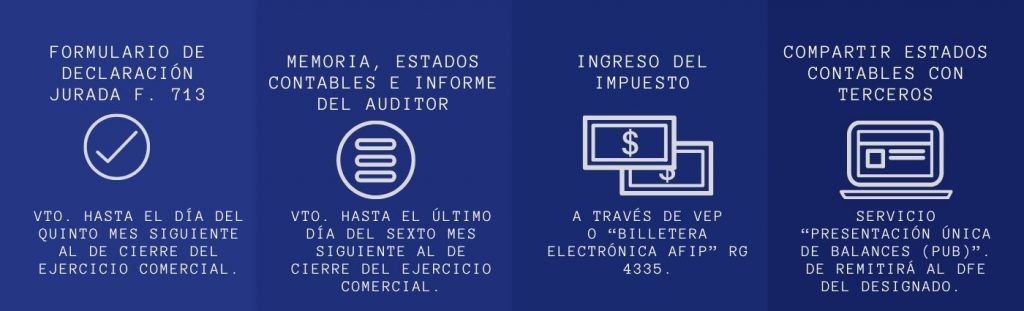

➡️ El formulario de declaración jurada F. 713 ❌ Vto. hasta el día del quinto mes siguiente al de cierre del ejercicio comercial.

➡️ La Memoria, Estados Contables e Informe del Auditor del respectivo período fiscal en formato “.pdf” (A través del servicio “Presentación Única de Balances – (PUB)) ❌ Vto. hasta el último día del sexto mes siguiente al de cierre del ejercicio comercial.

💰 Asimismo incorpora la opción de pagar la DJ a través de la “Billetera Electrónica AFIP” RG 4335.

Vigencia: 7 de noviembre de 2019 y será de aplicación para las obligaciones cuyos vencimientos operen a partir de la referida fecha de vigencia.

Resolución General 4626/2019

RESOG-2019-4626-E-AFIP-AFIP – Impuesto a las Ganancias. Sociedades, empresas unipersonales, fideicomisos y otros, que practiquen balance comercial. Determinación e ingreso del gravamen. Resolución General N° 3.077. Su sustitución.

Ciudad de Buenos Aires, 05/11/2019

VISTO la Resolución General Nº 3.077, sus modificatorias y complementarias, y

CONSIDERANDO:

Que la resolución general del VISTO estableció las formalidades, plazos y demás condiciones que deben observar los contribuyentes y/o responsables comprendidos en los incisos a), b), c), d), e) y en el último párrafo del Artículo 49 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, que lleven sistemas contables que les permitan confeccionar balances en forma comercial, para la determinación e ingreso del referido impuesto.

Que a través del Decreto N° 434 del 1 de marzo de 2016, se aprobó el Plan de Modernización del Estado, cuyo objetivo principal es constituir una Administración Pública a favor del ciudadano en un marco de eficiencia, eficacia y calidad en la prestación de servicios.

Que mediante el mencionado decreto, se inició un proceso de eliminación y simplificación de normas respecto de determinados regímenes, a fin de brindar una respuesta rápida y transparente a los requerimientos de los ciudadanos.

Que en ese mismo sentido, mediante el Decreto N° 891 del 1 de noviembre de 2017, se aprobaron las “Buenas Prácticas en Materia de Simplificación”, aplicables para el funcionamiento del Sector Público Nacional, el dictado de normativa y sus regulaciones.

Que enmarcado en los principios establecidos por los referidos decretos, este Organismo se encuentra abocado a la revisión de los diferentes registros y regímenes de información implementados.

Que en la actualidad, el grado de avance tecnológico alcanzado permite a esta Administración Federal contar en sus bases de datos con la información suficiente a fin de asegurar la verificación oportuna de la situación tributaria de los ciudadanos, por lo que corresponde dejar sin efecto la obligación de presentar el “Informe para Fines Fiscales”.

Que asimismo resulta oportuno efectuar el ordenamiento, revisión y actualización de las normas vigentes en la materia y agruparlas en un solo cuerpo normativo.

Que por lo expuesto, se procede a la sustitución de la Resolución General N° 3.077, sus modificatorias y complementarias.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de Fiscalización, de Recaudación y de Técnico Legal Impositiva, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 11 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y por los Artículos 4° y 7° del Decreto N° 618 del 10 de julio de 1997, su modificatorio y sus complementarios y la Disposición N° DI-2019-31-E-AFIP-AFIP del 7 de febrero de 2019.

Por ello,

LA SUBDIRECTORA GENERAL DE LA SUBDIRECCIÓN GENERAL DE COORDINACIÓN TÉCNICO INSTITUCIONAL A CARGO DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, RESUELVE:

TÍTULO I

DETERMINACIÓN E INGRESO DEL GRAVAMEN

ALCANCE

ARTÍCULO 1°.- Los contribuyentes y/o responsables indicados en los incisos a), b), c), d), e) y en elúltimo párrafo del Artículo 49 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, que lleven un sistema contable que les permita confeccionar balances en forma comercial, deberán observar las disposiciones de la presente resolución general.

Lo expuesto precedentemente comprende también a aquellos sujetos que confeccionen balances comerciales sobre la base de libros de contabilidad que, a excepción de la rubricación dispuesta por el Artículo 323 del Código Civil y Comercial de la Nación, cumplan con los demás requisitos por él exigidos.

DETERMINACIÓN

ARTÍCULO 2°.- La confección de la declaración jurada a los fines de la determinación de la ganancia y en su caso del respectivo impuesto, deberá realizarse utilizando el programa aplicativo denominado “GANANCIAS PERSONAS JURÍDICAS – Versión 16.0” o la versión que se apruebe en el futuro, disponible en el sitio “web” de este Organismo (http://www.afip.gob.ar) cuyas novedades, características, funciones y aspectos técnicos para su uso podrán consultarse en la opción “Aplicativos” del referido sitio “web”.

ARTÍCULO 3°.- Cuando deban confeccionarse declaraciones juradas, originales o rectificativas, correspondientes a ejercicios comerciales cuyos cierres hayan operado hasta el mes de noviembre de 2005, inclusive, las mismas deberán generarse utilizando el programa aplicativo denominado “GANANCIAS SOCIEDADES – Versión 6.0”.

PRESENTACIÓN

ARTÍCULO 4°.- Los sujetos indicados en el Artículo 1° deberán presentar:

a) El formulario de declaración jurada F. 713 generado por el programa aplicativo que corresponda conforme lo establecido por los Artículos 2° y 3°.

El mencionado formulario se enviará mediante transferencia electrónica de datos a través del sitio “web” de este Organismo (http://www.afip.gob.ar), conforme al procedimiento establecido por la Resolución General N° 1.345, sus modificatorias y complementarias.

A los fines previstos en el párrafo precedente, los responsables utilizarán la respectiva “Clave Fiscal” obtenida de acuerdo con lo dispuesto por la Resolución General N° 3.713 y sus modificatorias.

La transferencia electrónica de datos también podrá realizarse a través de las entidades homologadas a tales fines, ingresando a la página “web” del banco con el nombre de usuario y la clave de seguridad otorgada por la respectiva entidad.

El listado de entidades homologadas podrá ser consultado en el sitio “web” institucional de esta Administración Federal, accediendo a (http://www.afip.gob.ar/genericos/presentacionElectronicaDDJJ/).

b) La Memoria, Estados Contables e Informe del Auditor del respectivo período fiscal, debidamente certificados por contador público independiente y con firma autenticada por el Consejo Profesional de Ciencias Económicas o entidad que ejerce el control de su matrícula, en formato “.pdf”.

A efectos de cumplir con esta obligación, se deberá ingresar al servicio denominado “Presentación Única de Balances – (PUB)” del sitio “web” institucional, mediante la utilización de la “Clave Fiscal” habilitada, como mínimo, con Nivel de Seguridad 2.

Una vez ingresado al servicio, el contribuyente deberá suministrar los datos requeridos por el sistema y que se indican en el manual de ayuda en línea, y adjuntar los Estados Contables del período fiscal a transferir, en un solo archivo en formato “.pdf”.

Como constancia de la presentación realizada, el sistema emitirá un comprobante que tendrá el carácter de acuse de recibo.

INGRESO DEL IMPUESTO

ARTÍCULO 5°.- El ingreso del saldo resultante de la declaración jurada y, en su caso, de los intereses resarcitorios, multas y/o pagos a cuenta de la obligación fiscal del período, podrá efectuarse mediante la transferencia electrónica de fondos dispuesta por la Resolución General N° 1.778, sus modificatorias y complementarias, o a través de la “Billetera Electrónica AFIP” creada por la Resolución General N° 4.335.

VENCIMIENTOS

ARTÍCULO 6°.- La presentación de la declaración jurada y el pago del saldo resultante, deberá efectuarse hasta el día del quinto mes siguiente al de cierre del ejercicio comercial, conforme al cronograma de vencimientos que, de acuerdo con la terminación de la Clave Única de Identificación Tributaria (C.U.I.T.), establezca este Organismo para cada año calendario.

El vencimiento para la presentación de los elementos previstos en el inciso b) del Artículo 4°, operará hasta el último día del sexto mes siguiente al de cierre del ejercicio comercial correspondiente.

Cuando alguna de las fechas de vencimiento general que se establezcan coincida con día feriado o inhábil, la misma, así como las posteriores, se trasladarán correlativamente al o a los días hábiles inmediatos siguientes.

TÍTULO II

PROCEDIMIENTO PARA COMPARTIR ESTADOS CONTABLES CON TERCEROS

ARTÍCULO 7°.- Los contribuyentes que, en virtud de lo establecido por el último párrafo del Artículo 101 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, opten por compartir con terceros los Estados Contables presentados ante este Organismo en los términos previstos en el inciso b) del Artículo 4°, deberán seleccionar la opción “Compartir” del servicio “Presentación Única de Balances (PUB)” y completar los datos identificatorios de la persona humana o jurídica que designe y del período fiscal a compartir.

Una vez manifestada su voluntad de compartir sus estados contables con un tercero, los mismos serán automáticamente remitidos al Domicilio Fiscal Electrónico del sujeto designado, conforme a lo previsto en la Resolución General N° 4.280.

ARTÍCULO 8°.- Esta Administración Federal facilitará la información referida en el artículo precedente a través del servicio “web” sustentado en la plataforma tecnológica y en el procedimiento de autenticación de usuarios, únicamente en carácter de entidad administradora de dicho servicio, no siendo responsable en modo alguno por las consecuencias que la transmisión de los estados contables pudiera ocasionar y en ningún caso asegurará la veracidad de los mismos.

TÍTULO III

DISPOSICIONES VARIAS

ARTÍCULO 9°.- Déjanse sin efecto a partir de la vigencia de la presente, las Resoluciones Generales Nº 3.077, N° 4.060, Nº 4.337, Nº 4.348 y N° 4.363, no obstante su aplicación a los hechos y situaciones acaecidos durante su vigencia.

Toda cita efectuada a las aludidas normas debe entenderse referida a la presente, para lo cual –cuando corresponda- deberán considerarse las adecuaciones normativas aplicables en cada caso.

Asimismo, se mantiene la vigencia del formulario de declaración jurada F. 713 y de los programas aplicativos denominados “GANANCIAS SOCIEDADES – Versión 6.0” y “GANANCIAS PERSONAS JURÍDICAS- SOCIEDADES- Versión 16.0-” aprobados oportunamente por este Organismo.

ARTÍCULO 10.- Esta resolución general entrará en vigencia el día de su publicación en el Boletín Oficial y será de aplicación para las obligaciones cuyos vencimientos operen a partir de la referida fecha de vigencia.

ARTÍCULO 11.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Maria Isabel Jimena de la Torre.

e. 07/11/2019 N° 85484/19 v. 07/11/2019

Fecha de publicación 07/11/2019

No comments