El Art. 10 de la ley 26773 estableció en su ultimo párrafo “…La determinación de la base imponible se efectuará sobre el monto total de las remuneraciones y conceptos no remunerativos que declare mensualmente el empleador”.

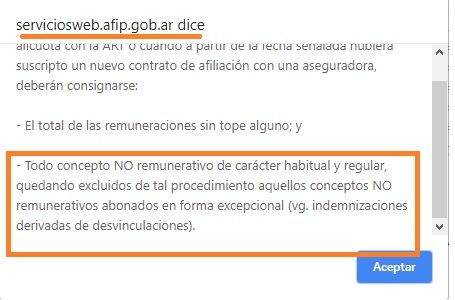

Como condición este concepto debe tener carácter habitual y regular, quedando excluidos los conceptos no remunerativos abonados de forma excepcional. Así lo recuerda incluso el sistema “Declaración en Línea” cuando consultamos que conceptos deben incluirse allí.

Por su parte el Dto. 1043/18 menciona claramente en sus considerandos que esta asignación es producto de una situación coyuntural del nivel general de precios y que la situación expuesta configura una circunstancia excepcional. Siendo además una suma que se abona por única vez, en 2 cuotas, lo cual le quita el carácter de habitual y regular.

Por lo que en principio NO correspondería liquidar sobre este concepto ART, para ello deberá detraerse (en forma manual) de la Remuneración 9 de “Declaración en Línea”, ya que el sistema al informarlo como “concepto no remunerativo” lo suma en forma automática.

Esperemos que el tema sea aclarado a la brevedad, en todo caso es conveniente hablarlo con los clientes, comentarle la situación y en caso de optar por no liquidarlo, controlar la Cta. Cte. con la ART los próximos meses.

DIFICULTADES CON LA INFORMACIÓN DEL DTO. 1043/18

Para no encontrarnos con sorpresas una opción preventiva sería enviar en forma adelantada a la ART la “DJ de conceptos no remunerativos”, donde se indique el carácter de esta asignación. Lamentablemente, AFIP no actualizó el sistema y la forma de ingresar la información sobre este concepto no sería la mas apropiada.

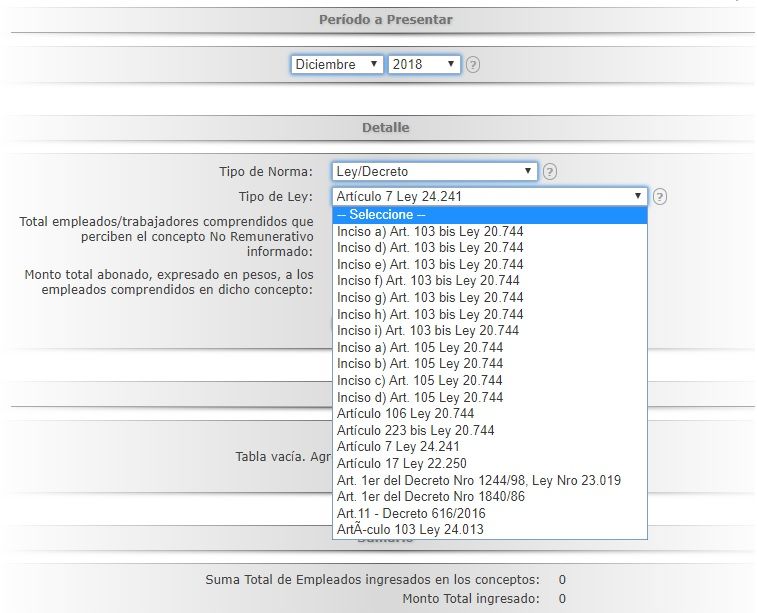

Una opción para informarlo es dentro de la opción de “Convenio colectivo”, ya que la opción “otros” esta deshabilitada por el momento.

- Tipo de Norma: Convenio Colectivo de Trabajo

- Tipo de Convenio: Otros

- Otros Tipos de Convenio: Informar CCT que corresponda según actividad del contribuyente.

- Jurisdicción: Nacional

- Norma Homologante: Decreto

- Nro. de Norma: 1043

- Año de emisión de la norma: 2018

Estimada, La ART me sigue reclamando el pago sobre este concepto.

Hay alguna publicación firme de SRT que diga el tratamiento.

Gracias anticipadas.

Todavía nada y a esta altura ya perdí las esperanzas.

Respecto a que el BONO DTO 1043/18 NO PAGA ART…A mi también me está desautorizando este criterio ASOCIART y, por lo tanto, a los liquidadores nos va a caer una catarata de reclamos de la ART. Habría que pedirle a la FACPCE que haga la consulta al Ministerio de Producción y Trabajo. Todo los comentarios autorizados o no son contrarios a lo que reclaman las ART.

Respuesta de art que me reclama la diferencia y le expuse que el concepto no era base de cálculo

Estimada buenas tardes

Conforme surge de la ley 26773, en su artículo 10 se determina “…la base imponible se efectuará sobre el monto total de las remuneraciones y conceptos no remunerativos que declare mensualmente el empleador.” La normativa de riesgos del trabajo no discrimina entre rubros remunerativos o no remunerativos, y es por ello que desde el punto de vista de las alícuotas, la base ampliada comprende todo lo que es salario, sea remunerativo o no remunerativo. Asimismo, la normativa no distingue entre conceptos habituales o no habituales para su incorporación en la base de cálculo, siendo dicha distinción carente de sustento legal.

Por su parte, el decreto PEN 1043/2018 en su segundo considerando enuncia que “…se realizaron las negociaciones salariales entre los representantes de los trabajadores y de los empleadores de cada actividad, sector o empresa, arribándose a las distintas fórmulas de aumento salarial, plasmadas en los respectivos instrumentos…”. Por su parte, en el artículo 4, se faculta a las partes signatarias de los convenios colectivos de trabajo compensar con aumentos otorgados durante el negociaciones 2018 la asignación contemplada en el art. 1, o computar a cuenta de futuros aumentos, entre otros supuestos, y determina en su parte final que “… la misma adquirirá carácter remunerativo…”.

Es por lo expuesto, que esta Compañía considera que corresponde que la asignación otorgada por el decreto de la referencia, debe formar parte de la base de cálculo para el pago de su ART.

Saludos cordiales.-

Gestora de Cobranzas

Dirección Administración y Finanzas

Grupo Sancor Seguros

03493- 454011. Interno 54611

pvizgarra@prevencionart.com.ar

http://www.gruposancorseguros.c

Miriam,

Me pasa lo mismo con alguna ART, yo opté (en los casos que valía la pena) realizar el reclamo directamente a la SRT.

Esto es lo que me contestaron:

Cumplimos en informarle que:

Estimada En relación a la consulta realizada, le informamos que hemos derivado la misma al Departamento de Control de Afiliaciones y Contratos. Sugerimos consultar nuevamente la próxima semana. En caso de necesitar alguna aclaración al respecto podrá contactarse por nuestra página Web: http://www.srt.gob.ar, con nuestro Servicio de Orientación Telefónica al 0800-666-6778 de lunes a viernes de 8.00 a 17.00 horas, a través de la Mesa de Ayuda del Servicio Telefónico: Enviando mail a ayuda@srt.gob.ar para recibir respuesta en breve plazo, a través de Facebook como Superintendencia de Riesgos del Trabajo, por Twitter @SRTArgentina o por correo postal a la calle Sarmiento N° 1962, Planta Baja, de la Ciudad Autónoma de BUENOS AIRES. Sin más la saludamos atentamente.

Todavía sigo esperando respuesta… es un tema sobre el cual la SRT se debería haber expedido en noviembre 2018 y solo hay silencio de su parte.

Hola Carla buenos días.

Les quería comentar que ya dos ART piden que se abone el saldo por ese concepto. Si bien he presentado como uds la DJNR. También escribi a la SUPERINTENDENCIA y ellos me respondieron que la división jurídica tiene ese concepto bajo análisis. (cabe aclarar que las empresas que liquidé ninguna se tomaban como parte de acuerdos de paritarias, se abonaron con carácter no habitual) Que corresponde hacer ahora? Cómo van a proceder uds.

Rosa,

Estoy igual, esperando respuesta de la SRT (que se esta demorando demasiado en expedirse).

Hay ART que presentando DJ no remunerativos eliminaron la deuda y otras que se niegan a hacerlo.

Esperemos que el tema se aclare a la brevedad, es agotador no tener normas claras y que cada uno interprete lo que quiere…

Gracias por responder.

Hola Carla, a 6 años, hubo respuesta? tengo un tema parecido. gracias

Hola Carla, mas que una consulta, en este caso vengo a contarte que estoy dilatando la presentacion de la DJNR, creyendo ingenuamente que podia aparecer en estos dias la opcion del decreto.

Mientras, mande una consulta a la ART SMG, donde me dijeron que, segun “el sector afiliaciones”, el bono debe aportar ART.

Ahora empezare con la lucha eterna de yo les digo que no es habitual, ellos me dicen que lo pague igual, terminare llamando a la superintendencia, no se… luego te cuento.

Gracias por todo como siempre

Laura,

Muchas gracias por el comentario, yo no optaría por dilatar la presentación de la DJNR mas allá de su vencimiento. En última instancia si después actualizan el sistema se puede rectificar.

Para el caso de reclamos por parte de la ART, no es una mala opción adelantarse enviando la DJNR, ya que por defecto el sistema cruza en automático base imponible con Remuneración y la deuda (es mi opinión personal) va a aparecer seguro.

Respuesta de la superintendencia (en mi opinión, no del todo rotunda, pero favorable):

Cumplimos en informarle que:

Estimada: En relación a su consulta, cumplimos en informarle que a fin de determinar la masa salarial a considerar para el cálculo de la cuota con destino a LRT de acuerdo al art. 10 de la Ley 26.773, se deberá incluir el monto total de las remuneraciones y conceptos no remunerativos que se liquidarían en caso de enfermedad inculpable conforme el artículo 208 de la Ley N° 20.744. Es decir, que en términos generales, se deberán excluir de la base de cálculo de la alícuota, los conceptos estipulados en el artículo 7 de la Ley 24.241: Asignaciones familiares, Indemnizaciones derivadas de la extinción del contrato de trabajo, por vacaciones no gozadas y por incapacidad permanente provocada por accidente del trabajo o enfermedad profesional, Prestaciones económicas por desempleo, Asignaciones pagadas en concepto de becas Sumas que se abonen en concepto de gratificaciones vinculadas con el cese de la relación laboral en el importe que exceda el promedio anual de las percibidas anteriormente en forma habitual y regular. La AFIP determinó la Remuneración 9 del Formulario N° 931 con el fin de consignar la masa salarial que será considerada por las ART como base de cálculo de la cuota de afiliación. En tal sentido, el empleador deberá consignar en dicha Remuneración 9, el total de las remuneraciones sin tope alguno y todo concepto no remunerativo de carácter habitual y regular, quedando excluidos aquellos conceptos no remunerativos abonados en forma excepcional. Por lo tanto si el empleador abona a sus trabajadores la asignación no remunerativa establecida en el art. 1 del Decreto 1043/2018, siempre y cuando esta cumpla con la condición indicada en el párrafo anterior (no remunerativo y abonado de forma excepcional) ésta debe ser excluida de la base de cálculo (remuneración 9). Al respecto le informamos que las sumas fijas de algunos CCT son habituales aunque no se perciban todos los meses (cada tres meses, cada dos meses, etc.), y hay otros CCT con sumas fijas no habituales. Por lo expuesto, a no ser que en la descripción del concepto sea evidente y obvia su habitualidad o no, la cuestión debe ser dirimida por el Ministerio de Producción y Trabajo, sito en Av. Pres. Julio A. Roca 651 (C1067ABB) Ciudad Autónoma de Buenos Aires, Teléfono 0800-333-7963, ya que el organismo competente para canalizar su presentación. En caso de necesitar alguna aclaración al respecto podrá contactarse por nuestra página Web: http://www.srt.gob.ar, con nuestro Servicio de Orientación Telefónica al 0800-666-6778 de lunes a viernes de 8.00 a 17.00 horas, Mesa de Ayuda del Servicio Telefónico: Enviando mail a ayuda@srt.gob.ar para recibir respuesta inmediata o en breve plazo, a través de Facebook como Superintendencia de Riesgos del Trabajo, por Twitter @SRTArgentina, Instagram: srtargentina o por correo postal a la calle Sarmiento 1962 PB CP 1044 CABA. Sin más la saludamos atentamente.

Laura,

Muchísimas gracias por compartirlo! Si me lo permitís voy a publicarlo en una nota para que todos puedan leerlo.

Por supuesto Carla, aqui aportamos entre todos!

NO PERMITE CONSIDERAR FUERA DE CONVENIO DENTRO DEL CAMPO DE CCT QUE DEBERIA PONER SI TENGO TODOS LOS EMPLEADOS FUERA DE CONVENIO Y SI COBRARON EL BONO???

Hola! Aporto: a mi no me permitio cargar poniendo O:otros, tuve que poner el codigo de convenio 9999/99 que es “excluido de convenio” y con ese fue ok.

No se si tiene que ver con los convenios que tengas cargados en Simplificacion Registral, porque yo tenia justamente ese.

Gracias Laura por el aporte!