Año nuevo, leyes impositivas nuevas; motivo por el cual en enero de cada año una de mis tareas (tediosas si las hay) es generar las planillas (ya sea I. Brutos Contribuyente Local o Convenio Multilateral) con las cuales voy a liquidar el impuesto todo el año.

Para el 2014 estas son las modificaciones mas significativas:

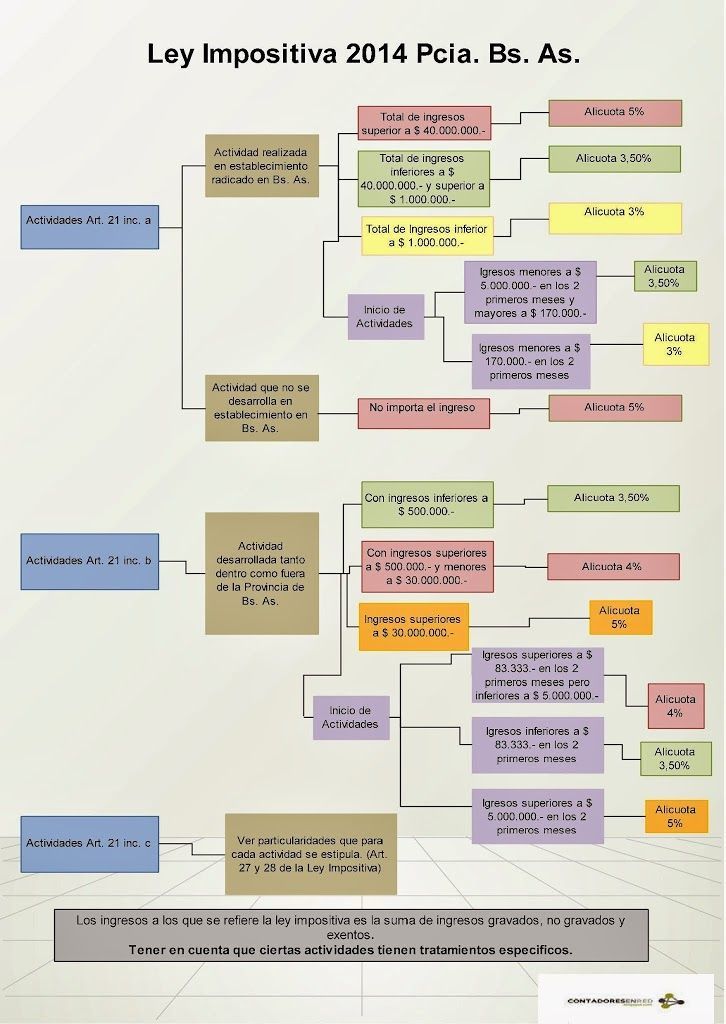

En Provincia de Bs. AS.

1. Se prórroga hasta el 01/01/2015 la última etapa de exenciones previstas por la Ley 11.518 en el impuesto sobre los ingresos brutos. No obstante, recordamos que se encuentran suspendidas las exenciones para las actividades primarias y de producción de bienes -dispuestas por L. (Bs. As.) 11490, L. (Bs. As.) 11518 y L. (Bs. As.) 12747- desarrolladas en la Provincia, cuando el total de los ingresos gravados, no gravados o exentos, obtenidos en el período anterior por el desarrollo de cualquier actividad dentro o fuera del territorio provincial, supere la suma de $ 40.000.000.

2. Se Incremento el mínimo mensuales y de iniciación de actividades de $ 74 a $ 87.

3. El monto de ingresos percibido por personas físicas por el alquiler de un inmueble para resultar alcanzado por el impuesto se modifica de $ 5.300 mensuales o $ 63.700 anuales.

4. Se incrementa el monto de la multa por incumplimiento a los deberes formales, la que se graduará entre las sumas de $ 400 y $ 60.000. Cuando la referida multa corresponda a incumplimientos ante requerimientos o regímenes de información propia o de terceros, se graduará entre las sumas de $ 2.000 y $ 90.000.

No se modificaron los limites para las distintas alícuotas a las cuales esta alcanzada una misma actividad, por lo cual es importante que se controlen los montos de ingresos anuales del 2013 para no cometer equivocaciones.

2. Se Incremento el mínimo mensuales y de iniciación de actividades de $ 74 a $ 87.

3. El monto de ingresos percibido por personas físicas por el alquiler de un inmueble para resultar alcanzado por el impuesto se modifica de $ 5.300 mensuales o $ 63.700 anuales.

4. Se incrementa el monto de la multa por incumplimiento a los deberes formales, la que se graduará entre las sumas de $ 400 y $ 60.000. Cuando la referida multa corresponda a incumplimientos ante requerimientos o regímenes de información propia o de terceros, se graduará entre las sumas de $ 2.000 y $ 90.000.

No se modificaron los limites para las distintas alícuotas a las cuales esta alcanzada una misma actividad, por lo cual es importante que se controlen los montos de ingresos anuales del 2013 para no cometer equivocaciones.

Les dejo también el siguiente cuadro resumen con las distintas alícuotas a aplicar en Provincia de Buenos Aires.

En Ciudad Autónoma de Buenos Aires

1. Se eleva a $ 43.000.000 el monto de los ingresos brutos anuales obtenidos durante el ejercicio fiscal anterior a considerar por los contribuyentes y/o responsables para la aplicación de las alícuotas diferenciales incrementadas de las actividades de comercialización (mayorista o minorista), prestación de obras y/o servicios, construcción en general y producción de bienes.

2. Estarán gravados a la alícuota del 6% los ingresos obtenidos por las agencias o empresas organizadoras de eventos por los servicios de intermediación, entendiéndose como tales a la diferencia entre el monto que abona el cliente por los servicios específicos y los valores que deben transferirse al comitente.

3. Se eleva al 3% la alícuota del impuesto de sellos aplicable sobre los instrumentos de cualquier naturaleza u origen por los que se transfiera el dominio de automóviles nuevos radicados o que se radiquen en la CABA.

2. Estarán gravados a la alícuota del 6% los ingresos obtenidos por las agencias o empresas organizadoras de eventos por los servicios de intermediación, entendiéndose como tales a la diferencia entre el monto que abona el cliente por los servicios específicos y los valores que deben transferirse al comitente.

3. Se eleva al 3% la alícuota del impuesto de sellos aplicable sobre los instrumentos de cualquier naturaleza u origen por los que se transfiera el dominio de automóviles nuevos radicados o que se radiquen en la CABA.

¿Ustedes usan planillas para controlar las liquidaciones de Ingresos Brutos?

Gracias Genia!!!