AFIP establece procedimiento para calcular los anticipos de ganancias para el período fiscal 2016 considerando el incremento en las deducciones personales.

Las personas humanas y las sucesiones indivisas, responsables del impuesto a las ganancias, para determinar los anticipos del período fiscal 2016, podrán optar por recalcularlos a través del ajuste de la base para la liquidación de los mismos en función a la incidencia de las modificaciones dispuestas por el Dto. 394/16

El ejercicio de la opción podrá efectuarse a partir del día 1 de junio de 2016 y hasta el 15 de junio de 2016.

Requisitos:

- Poseer CUIT con estado administrativo “Activo. Sin Limitaciones”

- Constituir “Domicilio Fiscal Electrónico”. Para ello están obligados a manifestar su voluntad expresa mediante la aceptación y transmisión vía Internet de la fórmula de adhesión. A tal fin, ingresarán al servicio “e-ventanilla”

- Contar con el alta en el impuesto a las ganancias.

- Tener actualizado en el “Sistema Registral” el código relacionado con la actividad que desarrollan, de acuerdo con el “Clasificador de Actividades Económicas (CLAE)-F.883”.

Obligaciones:

Quienes ejerzan la opción de reducción de quedan obligados, a partir del momento en que tal hecho ocurra, a:

- Utilizar todos los procedimientos y funcionalidades del sistema “Cuentas Tributarias”.

- Cancelar la totalidad de sus obligaciones impositivas, aduaneras y de los recursos de la seguridad social, mediante transferencia electrónica de fondos.

En aquellos casos en que se hubiera optado, para la cancelación de estos mediante tarjetas de crédito (RG 1644), se deberá solicitar la suspensión del débito del primer anticipo de 2016 ante el respectivo agente de cobro (entidad bancaria o administradora de tarjeta de crédito).

¿Cómo se ejerce la Opción de Reducción de Anticipos?

- Ingresar al sistema “Cuentas Tributarias”

- Seleccionar la transacción “Reducción de Anticipos”, en la cual una vez indicado el impuesto “11-Ganancias Personas Físicas” y el período fiscal “20160000”, se tildará el campo “Decreto 394/2016” y se consignará el importe de la base de cálculo modificada.

El sistema efectuará una serie de validaciones conforme los datos suministrados y los obrantes en las bases de datos de este Organismo. De superarse la misma, el trámite resultará aprobado y se registrará en el sistema el nuevo importe de los anticipos correspondientes al período fiscal 2016. Asimismo, se emitirá un comprobante como acuse de recibo del ejercicio de la opción.La determinación de la nueva base de cálculo deberá constar en papeles de trabajo confeccionados de acuerdo con el modelo de reliquidación:

los que deberán ser conservados en archivo a disposición del personal fiscalizador de este Organismo. En caso que de las mencionadas validaciones resulten inconsistencias, el sistema no permitirá la transacción y emitirá un mensaje de rechazo.

En el supuesto de resultar rechazada la transacción, los responsables podrán presentar en la dependencia de AFIP en la que se encuentren inscriptos, una Multinota, en la que solicitarán la aceptación del ejercicio de la opción. Asimismo, deberán acompañar los elementos que consideren hacen a su derecho, juntamente con los papeles de trabajo a que hace referencia el cuarto párrafo del artículo precedente. En el supuesto que el trámite resultara aprobado, se registrará en el sistema el nuevo importe de los anticipos correspondientes al período fiscal 2016.

Ante la denegatoria a lo solicitado, los responsables podrán interponer el recurso previsto en el artículo 74 del decreto 1397/79.

Saben si se puede aplicar para el segundo anticipo de Bienes Personales ya que cambio el Minimo no imponble el 22-7-2016?

Como resolviste esto? yo lo quiero pedir hoy 08/09. Son de BP.

consulta, se puede poner como base, 0, el contribuyente,no puede pagar anticipos

Estimados

Tengo el mismo inconveniente que Carlos. Me surge el siguiente mensaje de validación del sistema y no me deja avanzar.

El importe de la base de cálculo estimada, de acuerdo a los controles implementados, resulta superior a lo establecido en el Decreto 394/16. En caso de disconformidad deberá concurrir, hasta la fecha límite dispuesta en la Resolución General respectiva, a la Agencia en la que se encuentra inscripto a efectos de realizar la presentación mediante formulario F.206 Multinota, junto con la documentación probatoria correspondiente.

Alguno conoce algo de este problema?

Saludos y gracias

Estimados: alguien pudo resolver esta cuestion? o tuvieron que concurrir a la agencia? Gracias!

Estimados:

A alguien le apareció esta advertencia?

“El importe de la base de cálculo estimada, de acuerdo a los controles implementados, resulta superior a lo establecido en el Decreto 394/16. En caso de disconformidad deberá concurrir, hasta la fecha límite dispuesta en la Resolución General respectiva, a la Agencia en la que se encuentra inscripto a efectos de realizar la presentación mediante formulario F.206 Multinota, junto con la documentación probatoria correspondiente.” Saben que podrá ser?

Saludos.

Tengo el mismo inconveniente que Carlos. Alguno pudo resolverlo? Mucha gracias!!!

Estimados

Me sumo al problema que le ha surgido a Carlos. Me sale el mismo error.

Han podido resolver este inconveniente o no queda mas remedio que concurrir a la agencia?

Desde ya muchas gracias por su ayuda

HOla por favor pueden decirme que formulario arroja el sistema porque dice ” hacer click en el icono para imprimir el formulario” pero no sale ningun formulario.

Tendre que esperar a que sea procesada..tengo el numero de transaccion

Agradecere vuestra respuesta Cordialmente Angeles Rubio

Angeles, te arroja un ticket en el cual figura el nro de formulario que es el Nº 1154. El mismo te detalla el importe de cada anticipo con su respectivo vencimiento.

Tildá en pdf para que te lo muestre.

Existen reducciones en anticipos a Bienes Personales 2016 ?

Buen día! Tengo una consulta, al realizar la reducción de anticipos, cuando obtengo la nueva base de calculo, la misma me da negativa. ¿Que debería hacer en ese caso ya que AFIP no me permite poner una base negativa? ¿Debo rectificar la DJ?

Gracias! Saludos.

No existe base negativa. En todo caso serìa cero.

A mi me pasa en un caso.

Quería saber si alguien màs le paso el caso, que al calcular las base para calcular los nuevos anticipo le quedo en cero.

Que sucedio?

Hola a todos! Acabo de poder hacer el trámite de reducción de anticipos. Desde el explorer no me lo permitía y pude hacerlo sin dificultad con el google chrome!

Tenía los mismos inconvenientes que ustedes comentaron!!!

Tengo una duda con relación a la reducción de anticipos y es el caso de las retenciones y percepciones del año base, cuando las mismas están compuestas por los conceptos (ya desaparecidos) de compras de moneda extranjera, compras de pasajes para viajes al exterior, etc..etc.La norma nada dice al respecto…Saludos

Silvio

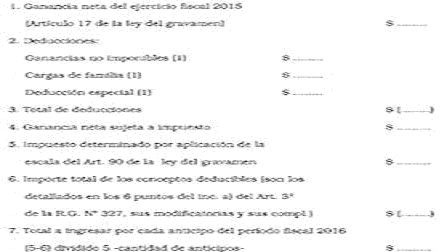

Art. 3 (1) – El importe de cada uno de los anticipos se determinará de acuerdo con el siguiente procedimiento:

a) Del monto del impuesto determinado por el período fiscal inmediato anterior a aquél al que corresponderá imputar los anticipos se deducirán:

1. De corresponder, la reducción del gravamen que proceda en virtud de regímenes de promoción regionales, sectoriales o especiales vigentes, en la proporción aplicable al ejercicio por el cual se liquidan los anticipos.

2. Las retenciones y/o percepciones que resulten computables durante el período base indicado (art. 27, primer párrafo, de la Ley 11.683, t.o. en 1998 y su modificación), excepto las que revistan carácter de pago único y definitivo.

No serán deducibles las retenciones y/o percepciones que se realizaran por ganancias imputables al ejercicio por el cual se liquidan los anticipos.

3. Los pagos a cuenta sustitutivos de retenciones, conforme a las normas que los establezcan, computables en el período base.

4. El impuesto sobre los combustibles líquidos contenido en las compras de gas-oil efectuadas en el curso del período base indicado, que resulte computable como pago a cuenta del gravamen de acuerdo con lo dispuesto por el art. 15 de la Ley 23.966, Tít. III, de Impuesto sobre los Combustibles Líquidos y el Gas Natural, t.o. en 1998; el art. 13 del anexo aprobado por el art. 1 del Dto. 74, del 22 de enero de 1998; y la Res. Gral. A.F.I.P. 115/98.

No será deducible el impuesto sobre los combustibles líquidos contenido en las compras de gas-oil efectuadas en el ejercicio por el cual se liquidan los anticipos.

5. El pago a cuenta que resulte computable en el período base, en concepto de gravámenes análogos pagados en el exterior, de acuerdo con lo dispuesto en el art. 1 de la Ley de Impuesto a las Ganancias, t.o. en 1997 y sus modificaciones, y con lo establecido, en lo pertinente, en el Tít. IX de la misma, incorporado por la Ley 25.063.

6. El pago a cuenta que resulte computable en el período base, en concepto de impuesto a la ganancia mínima presunta, en las condiciones que establece el art. 13 “in fine” del Tít. V de la Ley 25.063 y su modificatoria.

Al intentar habilitar un Domicilio Electrónico, desde ayer la página rroja el siguiente erro y no se puede avanzar: “ORA-01000: maximum open cursors exceeded”.

¿A alguien le pasó?

Es super raro, ya le pasó a otra persona también.

Mañana intento nuevamente, si lo resolves Ana por favor avisa cómo!

Gracias a ambas 🙂

hola carla! mi cliente tiene la actividad actualizada, sin embargo, me aparece ese mensaje de error. Sabes de alguien que le haya pasado y como lo subsanó?

Belen,

No, todavía no escuche nadie que haya tenido ese problema.

Hola Carla! me respodieron la consulta web y ya esta resuelto

Saludos!

Hoy intenté hacer la opción y tengo problema con dos contribuyentes. Me sale la leyenda ” Actualizar códigos de Actividades Económicas según RG 3537″ y cada uno de ellos ya los tiene actualizados desde 11/2013. A uno de ellos se lo volví a actualizar y aún así no me deja hacer la opción. A alguno de Uds. se les presentó este problema?. Gracias.

Ana,

Fijate que Belen esta comentando que esta teniendo el mismo problema.

ERROR “ORA-01000: maximum open cursors exceeded”, CUAL ES LA SOLUCION AL FINAL. GRACIAS

Borrar el historial y las cookies de la pc y volver a intentarlo…

Somos varios los que tenemos el mismo problema. ¿Alguien encontró la solución?, porque los días pasan y el día 15 se acerca…

Tengo dos contribuyentes con el mismo inconveniente. Alguien encontró una solución?

hola, tengo el mismo inconveniente “Debe actualizar sus códigos de actividades económicas de acuerdo a lo dispuesto en la R.G. AFIP N° 3537 – ‘Clasificador de Actividades Económicas (CLAE) – F. 883′”. Voy a Sistema Registral y los códigos están actualizados según F 883… no puedo avanzar.

no hay solución aún con el tema de que te pide acvtulizar las actividades económias, aunque las tengas actualizadas…

Mandé consulta a AFIP pero no responden….

Belén (y todos los que tenían problemas con el tema de la actualización de actividades), les comento que acabo de ingresar al cuentas tributarias y pude realizar sin problemas la reducción de anticipos de los dos contribuyentes que antes no me dejaba por el tema de la actividad. No hice nada en el registral. Simplemente ingresé hoy al tributarias y funcionaba. Fijate porque tal vez ya lo solucionaron.

Saludos.

Mariana,

Gracias por el aporte!

Estimados colegas:

Una sugerencia relacionada con la planilla de retenciones. Advierto que cuando calcula pagos a “No Inscriptos” computa el “Mínimo no sujeto a retención” lo cual no sería correcto. (RG 830, Anexo VIII, inc. a) “Cuando los beneficiarios sean no inscriptos en el impuesto no corresponderá considerar monto no sujeto a retención, excepto cuando se trate de los conceptos de códigos de régimen 112 y 113 que deberá considerarse para beneficiarios inscritos y no inscritos.”

Cuando se trate de pagos por arrendamientos rurales, habría que preveer en la planilla, que computará un mínimo por cada mes de locación o fracción que se abone. (Ver artículo 16 de la RG 830, el que referencia al 4º párrafo del artículo 25).

Alberto,

Gracias por el aporte. Hay que enviarselo a la gente Planillas Utiles para ver si pueden modificarlo.