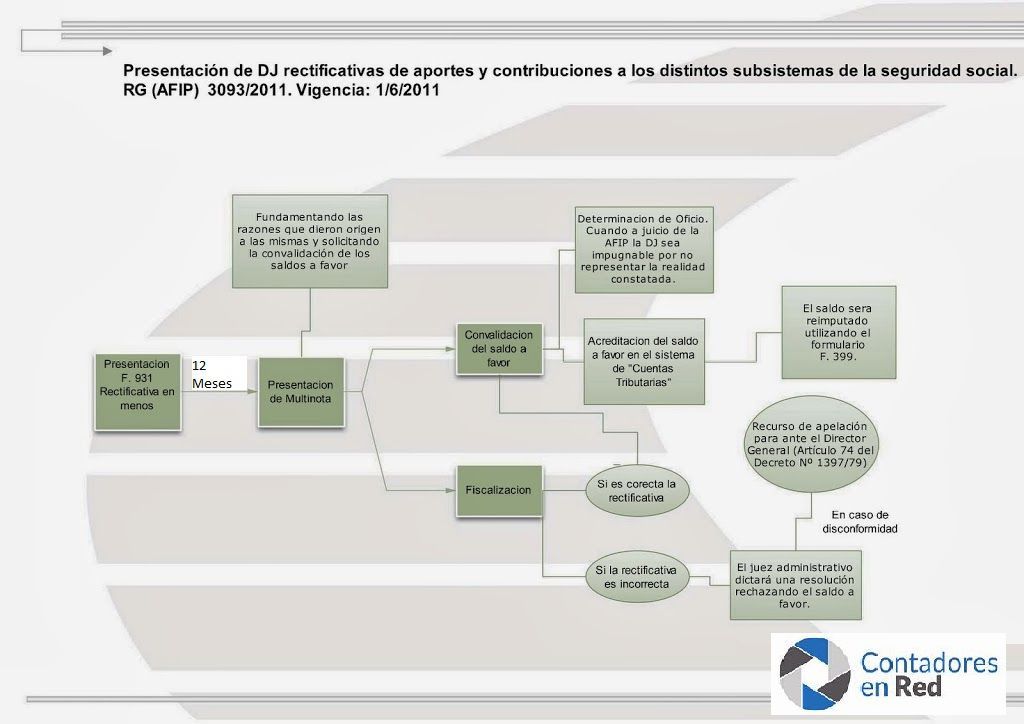

Se modificó la RG 3093, que establecía el procedimiento para solicitar la convalidación por parte de la AFIP de los saldos a favor del empleador, que surgen de de declaraciones juradas rectificativas que disminuyan el saldo de aportes y contribuciones ingresado con destino a los distintos subsistemas de la seguridad social.

Este procedimiento era excesivamente riguroso con los plazos y he comentado en esta nota cuales eran los pasos a seguir una vez presentada la rectificativa en menos.

Ahora, por razones de administración tributaria aconsejan extender el plazo que era de 2 días hábiles a 12 meses.

Por eso se sustituye el primer párrafo del Art. 2 de la RG 3093, por el siguiente:

“ARTÍCULO 2°.- Dichos sujetos deberán presentar -dentro de los DOCE (12) meses posteriores al envío, por transferencia electrónica de datos, de las declaraciones juradas rectificativas aludidas en el artículo anterior- una nota en los términos de la RG 1128, fundamentando las razones que dieron origen a las mismas y solicitando la convalidación de los saldos a favor que resulten de dicha presentación.”