Finalmente y después de publicar la Resolución Normativa 7/2023,donde recuerden que se modificaron los plazos para los Agentes de Recaudación para cumplimentar con las obligaciones:

- Inscripción como Agente de Recaudación: hasta el último día hábil del mes de marzo de 2023.

- Comenzar a actuar como Agente de Recaudación: a partir del primer día mayo de 2023.

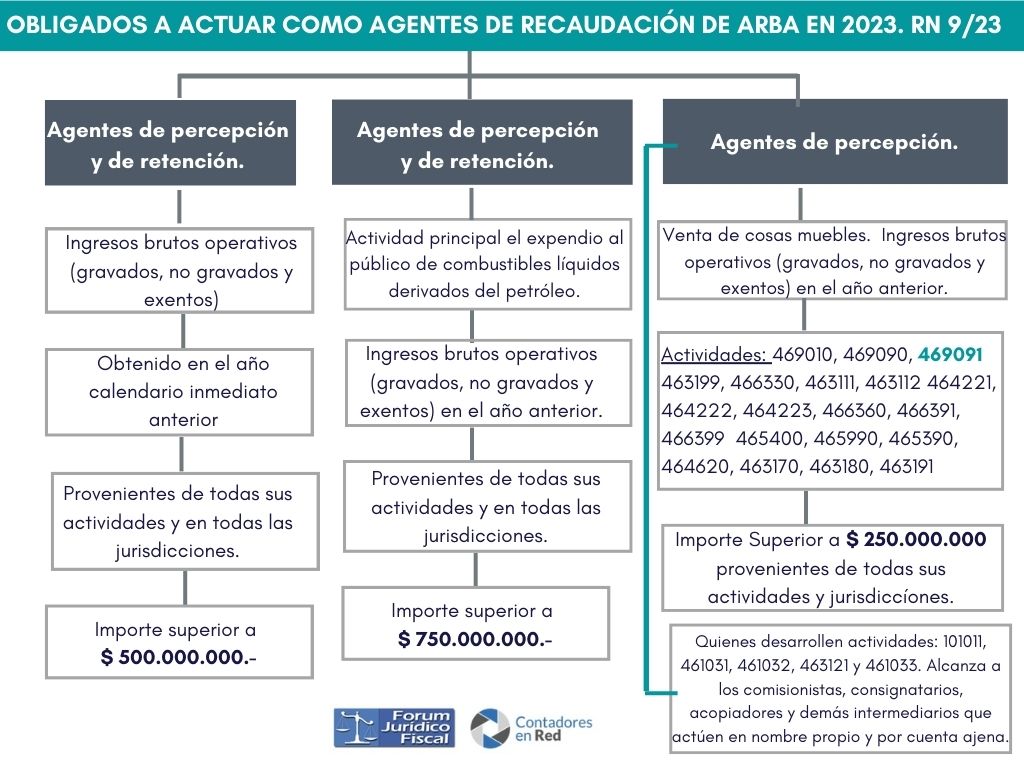

La RN 9/2023 incrementa los montos para estar obligado como Agente de Recaudación en un 100%, quedando de la siguiente manera:

ARBA RESOLUCIÓN NORMATIVA N° 9/2023

LA PLATA, 08/02/2023 VISTO el expediente Nº 22700-10780/2023, por el que se propicia sustituir el artículo 320 de la Disposición Normativa Serie “B” N° 1/2004 y modificatorias, y

CONSIDERANDO: Que en el Libro Primero, Título V, Capitulo IV, de la Disposición Normativa Serie “B” N° 1/2004 y modificatorias, se encuentran regulados los regímenes generales de percepción y de retención del Impuesto sobre los Ingresos Brutos;

Que el artículo 320 de la misma designa a los sujetos obligados a actuar como agentes de recaudación del tributo de tratas en dichos regímenes, de conformidad con las actividades que desarrollen y el monto de ingresos que hubieren obtenido en el año calendario inmediato anterior, según corresponda;

Que, a través de la Resolución Normativa N° 7/2023, se extendieron los plazos para la inscripción y actuación de los nuevos agentes de recaudación;

Que, en razón de las variaciones en los parámetros económicos, financieros e impositivos, resulta conveniente actualizar y elevar los montos de ingresos que este organismo recaudador evalúa a los fines de considerar a determinados sujetos obligados en la calidad de agente de recaudación del Impuesto sobre los Ingresos Brutos, establecidos en el referido artículo 320, incisos a), b) y c), de la Disposición Normativa Serie “B” Nº 1/2004 y modificatorias;

Que, asimismo, corresponde disponer lo pertinente a fin de incluir, en el inciso c) del artículo 320, ya citado, el código 469091 (Venta al por mayor por abastecimiento de mercadería para reventa en contratos de franquicia), contemplado en el Título II de la Ley N° 15391 -Impositiva para el ejercicio fiscal 2023- y receptado en el Nomenclador de Actividades para el Impuesto sobre los Ingresos Brutos (NAIIB 18) – aprobado por la Resolución Normativa N° 38/2017 y modificatorias de la Agencia de Recaudación de la Provincia de Buenos Aires-, a través de la Resolución Normativa N° 6/2023;

Que han tomado intervención la Subdirección Ejecutiva de Recaudación y Catastro y la Subdirección Ejecutiva de Asuntos Jurídicos; Que la presente se dicta en uso de las atribuciones conferidas por la Ley N° 13766;

Por ello, EL DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES RESUELVE

ARTÍCULO 1°. Sustituir el artículo 320 de la Disposición Normativa Serie “B” N° 1/2004 y modificatorias, por el siguiente: “Sujetos obligados como agentes

ARTÍCULO 320. Se encuentran obligados a actuar como agentes de recaudación, en las operaciones de venta de cosas muebles, locaciones (de obras, cosas o servicios) y prestaciones de servicios que realicen, los siguientes sujetos:

a) Como agentes de percepción y de retención, las empresas que hubieran obtenido, en el año calendario inmediato anterior, ingresos brutos operativos (gravados, no gravados y exentos) por un importe superior a quinientos millones de pesos ($500.000.000) debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones.

b) Como agentes de percepción y de retención, aquellos contribuyentes que realizan como actividad principal el expendio al público de combustibles líquidos derivados del petróleo y que hubieran obtenido, en el año calendario inmediato anterior, ingresos brutos operativos (gravados, no gravados y exentos) por un importe superior a setecientos cincuenta millones de pesos ($750.000.000) debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones.

c) Como agentes de percepción en las operaciones de venta de cosas muebles, aquellos sujetos que hubieran obtenido, en el año calendario inmediato anterior, ingresos brutos operativos (gravados, no gravados y exentos) por un importe superior a doscientos cincuenta millones de pesos ($250.000.000) debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones; en tanto desarrollen actividades comprendidas en alguno de los siguientes códigos del Nomenclador de Actividades para el Impuesto sobre los Ingresos Brutos (NAIIB 18), aprobado por la Resolución Normativa N° 38/2017 y modificatorias de la Agencia de Recaudación de la Provincia de Buenos Aires, o del NAES, aprobado por la Resolución General Nº 7/2017 y modificatorias de la Comisión Arbitral del Convenio Multilateral, o en sus equivalentes de NAIIB 99.1 o CUACM, según corresponda:

– 469010 Venta al por mayor de insumos agropecuarios diversos

– 469090 Venta al por mayor de mercancías n.c.p.

– 469091 Venta al por mayor por abastecimiento de mercadería para reventa en contratos de franquicia

– 463199 Venta al por mayor de productos alimenticios n.c.p.

– 466330 Venta al por mayor de artículos de ferretería y materiales eléctricos

– 463111 Venta al por mayor de productos lácteos

– 463112 Venta al por mayor de fiambres y quesos

– 464221 Venta al por mayor de papel y productos de papel y cartón excepto envases

– 464222 Venta al por mayor de envases de papel y cartón

– 464223 Venta al por mayor de artículos de librería y papelería

– 466360 Venta al por mayor de artículos para plomería, instalación de gas y calefacción

– 466391 Venta al por mayor de artículos de loza, cerámica y porcelana de uso en construcción

– 466399 Venta al por mayor de artículos para la construcción n.c.p.

– 465400 Venta al por mayor de máquinas – herramienta de uso general

– 465990 Venta al por mayor de máquinas equipo y materiales conexos n.c.p.

– 465390 Venta al por mayor de máquinas, equipos e implementos de uso especial n.c.p.

– 464620 Venta al por mayor de artículos de iluminación

– 463170 Venta al por mayor de alimentos balanceados para animales

– 463180 Venta al por mayor en supermercados mayoristas de alimentos

– 463191 Venta al por mayor de frutas, legumbres y cereales secos y en conserva

d) Como agentes de percepción, aquellos sujetos que desarrollen actividades comprendidas en alguno de los siguientes códigos del Nomenclador de Actividades para el Impuesto sobre los Ingresos Brutos (NAIIB 18), aprobado por la Resolución Normativa Nº 38/2017 y modificatorias de la Agencia de Recaudación de la Provincia de Buenos Aires o del NAES, aprobado por la Resolución General Nº 7/2017 y modificatorias de la Comisión Arbitral del Convenio Multilateral, o en sus equivalentes de NAIIB 99.1 o CUACM, según corresponda:

– 101011 Matanza de ganado bovino

– 461031 Operaciones de intermediación de carne -consignatario directo-

– 461032 Operaciones de intermediación de carne excepto consignatario directo

– 463121 Venta al por mayor de carnes rojas y derivados

– 461033 Matarifes Las obligaciones establecidas en el presente artículo alcanzan a los comisionistas, consignatarios, acopiadores y demás intermediarios que actúen en nombre propio y por cuenta ajena, en tanto cumplan con el requisito de obtención de ingresos que se regula, según el caso, computando los importes que se transfieren a sus comitentes”.

ARTÍCULO 2°. Establecer que aquellos sujetos que, por aplicación de las modificaciones dispuestas en esta Resolución, dejen de reunir las condiciones reglamentarias previstas para resultar alcanzados por la obligación de actuar como agente de recaudación, deberán dar cumplimiento a los procedimientos y plazos previstos en el artículo 331 de la Disposición Normativa Serie” B” N° 1/2004 y modificatorias. Hasta tanto se efectivice el cese de conformidad con lo expuesto en el párrafo anterior, subsistirán en su totalidad las obligaciones de los agentes involucrados, debiéndose proceder a la retención y/o percepción y el depósito de todo importe recaudado, en las condiciones previstas por los artículos 327 y concordantes de la Disposición Normativa Serie “B” N° 1/2004 y modificatorias, y de acuerdo al calendario vigente para cada ejercicio fiscal. Todo accionar irregular que detecte esta Agencia de Recaudación a partir de las modificaciones introducidas por la presente Resolución dará lugar a la instrucción de sumarios por presunta defraudación fiscal, así como a la evaluación sobre la procedencia de formalizar las denuncias penales que correspondan en el marco de la Ley N° 27430.

ARTÍCULO 3°. La presente Resolución Normativa comenzará a regir a partir del día de su publicación en el Boletín Oficial.

ARTÍCULO 4°. Registrar, comunicar, publicar, dar al Boletín Oficial y al SINDMA. Cumplido, archivar. Cristian Alexis Girard, Director Ejecutivo