Si bien no es tema nuevo, la metodología que utilizan los fiscos provinciales para determinar la alícuota de retención para el SIRCREB (Sistema de Recaudación y Control de Acreditaciones Bancarias) es bastante confusa generando distorsiones importantes de un período a otro para un mismo contribuyente, que cumpliendo con todas sus obligaciones tributarias pasa repentinamente a sufrir mayores retenciones bancarias sin previo aviso.

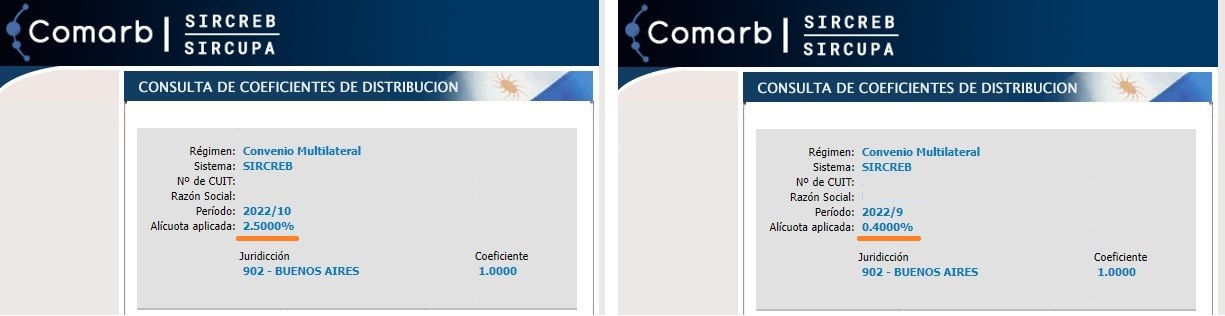

En el caso que se ve a continuación un mismo contribuyente paso de tener una alícuota de retención del 0,4% al 2,5% en el período siguiente.

¿Cómo se determinan las alícuotas del SIRCREB?

“Para determinar la alícuota, el sistema toma como fuente la última DJ (CM03) existente al momento de armar cada padrón (En general, esto ocurre al día siguiente al último vencimiento). Se parte de un coeficiente obtenido a partir de las bases imponibles declaradas en cada jurisdicción. Luego, las alícuotas fijadas por las jurisdicciones se multiplican por esos coeficientes a fin de ponderarlas.

La suma de esos productos (ponderaciones) es el porcentaje que debe aplicar el banco, previo redondeo y finalmente, se calcula el porcentaje de distribución en función de la participación de cada jurisdicción en el porcentaje de retención así calculado.

El padrón está disponible para que antes de su publicación, las jurisdicciones pueden excluir contribuyentes, incluir los que por alguna razón no lo empadronara el sistema y hasta modificar la alícuota que por su actividad o régimen le corresponde según el CM03 analizado.

Esta información puede consultarla en el sitio www.sifereweb.gob.ar, módulo consultas con la clave fiscal de AFIP.

Asimismo, le informo que las jurisdicciones han instruido al sistema para incluir a todos los contribuyentes con SAF pero con una reducción de alícuota acorde a la relación del SAF respecto del Impuesto declarado, pudiendo llegar a la suspensión si el SAF es muy abultado.

Dicha reducción no se aplicará si el saldo a favor es inferior al 50 % del impuesto determinado y tampoco se aplicará si no se encuentra al día con las presentaciones de las declaraciones juradas.

Tampoco se aplicará la reducción de alícuota si en el lapso comprendido desde el período 01/2008 a la fecha, la suma de las deducciones corrientes fueran inferiores a la suma del impuesto determinado en el mismo lapso. La información con las alícuotas de cada jurisdicción, puede consultarla en el sitio www.sifereweb.gob.ar, módulo consultas con la clave fiscal de AFIP.”

Esta fue la respuesta recibida de la mesa de ayuda del SIRCEB, que daba a entender que la alícuota cambia con fines recaudatorios en función a los ingresos del contribuyente.

Alícuota SIRCREB a menores deducciones más alta es la retención.

“Las alícuotas se determinan en función a la información de la última DDJJ presentada y pueden variar mes a mes en virtud a esa información

Las jurisdicciones pueden aumentar la alícuota teniendo en cuenta la relación entre las deducciones informadas y el impuesto determinado. A medida que esta relación aumenta la alícuota determinada ira disminuyendo

En caso de generar saldo a favor la alícuota se reduce hasta agotar el mismo

La alícuota reducida puede responder a que al momento de elaborar el padrón sircreb la última DDJJ presentada arrojaba saldo a favor, por lo que el sistema le reduce la alícuota hasta agotar el mismo

Durante determinados meses, en virtud a la situación económica del momento, algunos fiscos redujeron de oficio la alícuota de retención Sircreb, (pudiendo llegar a ser cero)

La información con las alícuotas de cada jurisdicción, puede consultarla en el sitio www.sifereweb.gov.ar, módulo consultas con la clave fiscal de AFIP”.

Esta fue la respuesta recibida al enviar la consulta a la jurisdicción sede.

Mi conclusión

Hay casos donde el contribuyente no llega a generar saldos a favor, cumple con sus obligaciones y no sufre variaciones en sus deducciones, sin embargo lo que si tienen es una variación negativa en su facturación, que obviamente genera un menor impuesto determinado.

Lamentablemente, en esos casos, un contribuyente que ve disminuidos sus ingresos por haber tenido una baja en sus ventas pasa a ser castigado por el fisco con una mayor alícuota de retención.