Se impleménta el “Registro Único Tributario-Padrón Federal” disponible en el servicio “Sistema Registral”, con el fin de promover la simplificación y unificación de las inscripciones y registros de los contribuyentes del orden tributario nacional y de las administraciones tributarias locales.

RG 4624/2019

RESOG-2019-4624-E-AFIP-AFIP – Procedimiento. Sistema Registral. “Registro Único Tributario-Padrón Federal”. Su implementación.

Ciudad de Buenos Aires, 31/10/2019

VISTO la Resolución General N° 2.570, sus modificatorias y su complementaria, la Resolución General Conjunta N° 4.263 de la Administración Federal de Ingresos Públicos y el Ministerio de Finanzas de la Provincia de Córdoba y sus complementarias, el Convenio Marco de Cooperación entre la Comisión Arbitral del Convenio Multilateral y la Administración Federal de Ingresos Públicos del 15 de noviembre de 2018 y la Resolución General N° 5 del 10 de julio de 2019 de la Comisión Arbitral del Convenio Multilateral, y

CONSIDERANDO:

Que la Resolución General N° 2.570, sus modificatorias y complementarias, implementó el “Registro Tributario” de carácter general que contiene los datos necesarios para identificar a las personas humanas y jurídicas y a los demás sujetos susceptibles de adquirir derechos y contraer obligaciones de carácter tributario, en materia aduanera, impositiva y/o de los recursos de la seguridad social.

Que la Resolución General Conjunta N° 4.263 de la Administración Federal de Ingresos Públicos y el Ministerio de Finanzas de la Provincia de Córdoba y sus complementarias, aprobó el “Sistema Único Tributario”, con el fin de unificar los trámites del orden tributario nacional y de las administraciones tributarias provinciales que adhieran al mismo, con relación a sus regímenes tributarios simplificados.

Que en ese orden, mediante el Convenio Marco de Cooperación mencionado en el Visto se acordó el desarrollo de un registro único tributario, como herramienta de actualización del padrón de contribuyentes del impuesto sobre los ingresos brutos de carácter federal a fin de simplificar los procesos, evitar la doble carga de información y permitir un mayor ordenamiento respecto de los sistemas de recaudación.

Que el aludido registro tiende a la instrumentación de una ventanilla única entre los organismos dependientes de los distintos niveles de gobierno (Administración Federal de Ingresos Públicos, Comisión Arbitral del Convenio Multilateral, Rentas de cada jurisdicción y Municipios), propendiendo además a la utilización de la Clave Única de Identificación Tributaria (CUIT) como identificador de los contribuyentes y del nomenclador de actividades económicas de la Administración Federal de Ingresos Públicos compatibilizándolo con el código “NAES – Nomenclador de Actividades Económicas del Sistema Federal de Recaudación” de la Comisión Arbitral del Convenio Multilateral.

Que a través de la Resolución General N° 5 del 10 de julio de 2019 de la Comisión Arbitral del Convenio Multilateral se aprobó el “Registro Único Tributario-Padrón Federal” para contribuyentes del impuesto sobre los ingresos brutos que será administrado por esta Administración Federal y por las jurisdicciones adheridas.

Que cada jurisdicción adherida deberá establecer, mediante el dictado de sus respectivas normas, las condiciones, formas y términos para incorporar al “Registro Único Tributario-Padrón Federal” sus contribuyentes locales del impuesto sobre los ingresos brutos.

Que por lo expuesto corresponde implementar el referido registro único con el objeto de simplificar y optimizar el modo de inscripción y registro de los contribuyentes.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de Recaudación, de Servicios al Contribuyente y de Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Impleméntase el “Registro Único Tributario-Padrón Federal”, en adelante el “Registro”, disponible en el ámbito del “Sistema Registral” aprobado por la Resolución General N° 2.570, sus modificatorias y su complementaria, con el fin de promover la simplificación y unificación de las inscripciones y registros de los contribuyentes del orden tributario nacional y de las administraciones tributarias locales, que adhieran al mismo mediante convenios o normas particulares.

El “Registro” será administrado por la Administración Federal de Ingresos Públicos, la ComSISTEMisión Arbitral del Convenio Multilateral y las jurisdicciones locales adheridas, en el marco de sus respectivas competencias.

– Integración del “Registro”

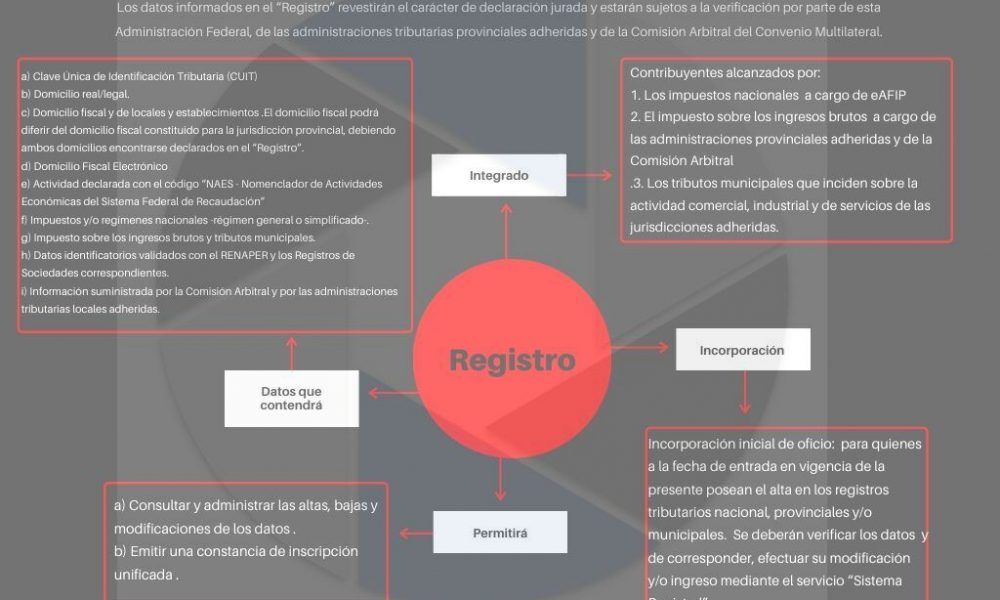

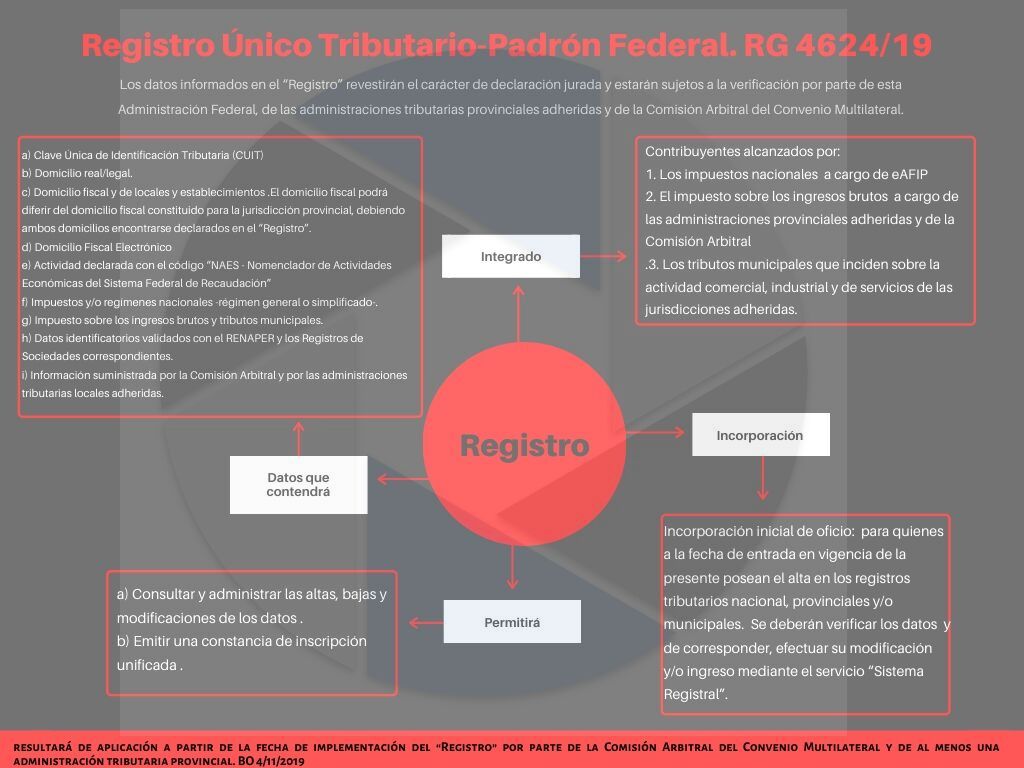

ARTÍCULO 2°.- El “Registro” estará integrado por los contribuyentes alcanzados por:

1. Los impuestos nacionales cuya percepción y fiscalización se encuentren a cargo de esta Administración Federal.

2. El impuesto sobre los ingresos brutos cuya aplicación se encuentra a cargo de las administraciones tributarias provinciales adheridas y de la Comisión Arbitral del Convenio Multilateral.

3. Los tributos municipales que inciden sobre la actividad comercial, industrial y de servicios de las jurisdicciones adheridas.

Quedan comprendidos en el aludido “Registro”, los contribuyentes encuadrados en el “Sistema Único Tributario” aprobado por la Resolución General Conjunta N° 4.263 de la Administración Federal de Ingresos Públicos y el Ministerio de Finanzas de la Provincia de Córdoba y sus complementarias.

ARTÍCULO 3°.- Los datos de los contribuyentes que contendrá el “Registro” serán, entre otros, los siguientes:

a) Clave Única de Identificación Tributaria (CUIT).

b) Domicilio real/legal.

c) Domicilio fiscal y de locales y establecimientos declarados en los términos establecidos por el Artículo 3° de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, y las disposiciones de la Resoluciones Generales N° 10 y N° 2.109, sus respectivas modificatorias y complementarias.

El domicilio fiscal denunciado ante este Organismo podrá diferir del domicilio fiscal constituido para la jurisdicción provincial, debiendo ambos domicilios encontrarse declarados en el “Registro”.

d) Domicilio Fiscal Electrónico constituido ante esta Administración Federal conforme a lo previsto por la Resolución General N° 4.280.

e) Actividad declarada en base a lo previsto por la Resolución General N° 3.537, la que deberá compatibilizar con el código “NAES – Nomenclador de Actividades Económicas del Sistema Federal de Recaudación” de la Comisión Arbitral del Convenio Multilateral o con los códigos fiscales de las provincias adheridas.

f) Impuestos y/o regímenes nacionales -régimen general o simplificado-.

g) Impuesto sobre los ingresos brutos -régimen general, simplificado o del Convenio Multilateral- y tributos municipales.

h) Datos identificatorios validados con el Registro Nacional de las Personas (RENAPER) y los Registros de Sociedades correspondientes.

i) Información suministrada por la Comisión Arbitral del Convenio Multilateral y por las administraciones tributarias locales adheridas.

ARTÍCULO 4°.- El “Registro” permitirá:

a) Consultar y administrar las altas, bajas y modificaciones de los datos registrales allí contenidos.

b) Emitir una constancia de inscripción unificada con los alcances de la Resolución General N° 1.817, sus modificatorias y su complementaria.

Las funcionalidades y especificaciones del “Registro” se encontrarán detalladas en el micrositio “Registro Único Tributario Federal – Padrón Federal” (www.afip.gob.ar/registro-único-tributario) del sitio “web” de esta Administración Federal.

– Incorporación inicial en el “Registro” y consolidación de datos

ARTÍCULO 5°.- Los contribuyentes que a la fecha de entrada en vigencia de la presente posean el alta en los registros tributarios nacional, provinciales y/o municipales, estos últimos de las jurisdicciones adheridas, serán incorporados de oficio en el “Registro” con los datos ya registrados, en base a los intercambios de información prevista en los convenios celebrados o a celebrarse.

ARTÍCULO 6°.- Los sujetos indicados en el artículo precedente deberán verificar los datos incorporados en el “Registro” y, de corresponder, efectuar su modificación y/o ingreso mediante el servicio “Sistema Registral” con Clave Fiscal, de acuerdo con lo indicado en el Artículo 8°.

En caso de detectarse inconsistencias las mismas serán notificadas al contribuyente en el Domicilio Fiscal Electrónico.

– Actualización permanente de oficio

ARTÍCULO 7°.- Las administraciones tributarias provinciales adheridas y la Comisión Arbitral del Convenio Multilateral informarán a esta Administración Federal aquellas altas, bajas, adecuaciones y/o cambios en el encuadramiento tributario de los contribuyentes de su jurisdicción.

El “Registro” se actualizará automáticamente en función de la información recibida.

Las novedades serán notificadas al contribuyente en el Domicilio Fiscal Electrónico.

– Acceso al “Registro”

ARTÍCULO 8°.- A los fines de acceder al “Registro”, los sujetos deberán ingresar al servicio “Sistema Registral” con Clave Fiscal con Nivel de Seguridad 3, como mínimo, obtenida de acuerdo con el procedimiento previsto en la Resolución General N° 3.713, sus modificatorias y complementarias.

Los datos informados en el “Registro” revestirán el carácter de declaración jurada y estarán sujetos a la verificación por parte de esta Administración Federal, de las administraciones tributarias provinciales adheridas y de la Comisión Arbitral del Convenio Multilateral.

ARTÍCULO 9°.- Las administraciones tributarias provinciales adheridas y la Comisión Arbitral del Convenio Multilateral podrán consultar sobre el universo de los contribuyentes de su jurisdicción, en los términos del convenio celebrado con esta Administración Federal.

– Disposiciones Generales

ARTÍCULO 10.- Esta resolución general entrará en vigencia el día de su publicación en el Boletín Oficial y sus disposiciones resultarán de aplicación a partir de la fecha de implementación del “Registro” por parte de la Comisión Arbitral del Convenio Multilateral y de al menos una administración tributaria provincial, lo cual será comunicado en el sitio “web” institucional de esta Administración Federal, como también el cronograma de implementación del “Registro” respecto de las restantes administraciones tributarias locales.

ARTÍCULO 11.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Leandro German Cuccioli

e. 04/11/2019 N° 84344/19 v. 04/11/2019

Fecha de publicación 04/11/2019

No comments