Mediante RG 4841/20 se da por finalizada la caracterización “Potencial Micro, Pequeña y Mediana Empresa – Tramo I y II” en el ámbito del “Sistema Registral”.

Resolución General 4841/2020

RESOG-2020-4841-E-AFIP-AFIP – Procedimiento. Caracterización “Potencial Micro, Pequeña y Mediana Empresa – Tramo I y II”. Resolución General N° 4.568. Su derogación. Resoluciones Generales Nros. 140, 4.011 y 4.622. Su modificación.

Ciudad de Buenos Aires, 27/10/2020

VISTO el Expediente Electrónico N° EX-2020-00703269- -AFIP-SGDADVCOAD#SDGCTI, y

CONSIDERANDO:

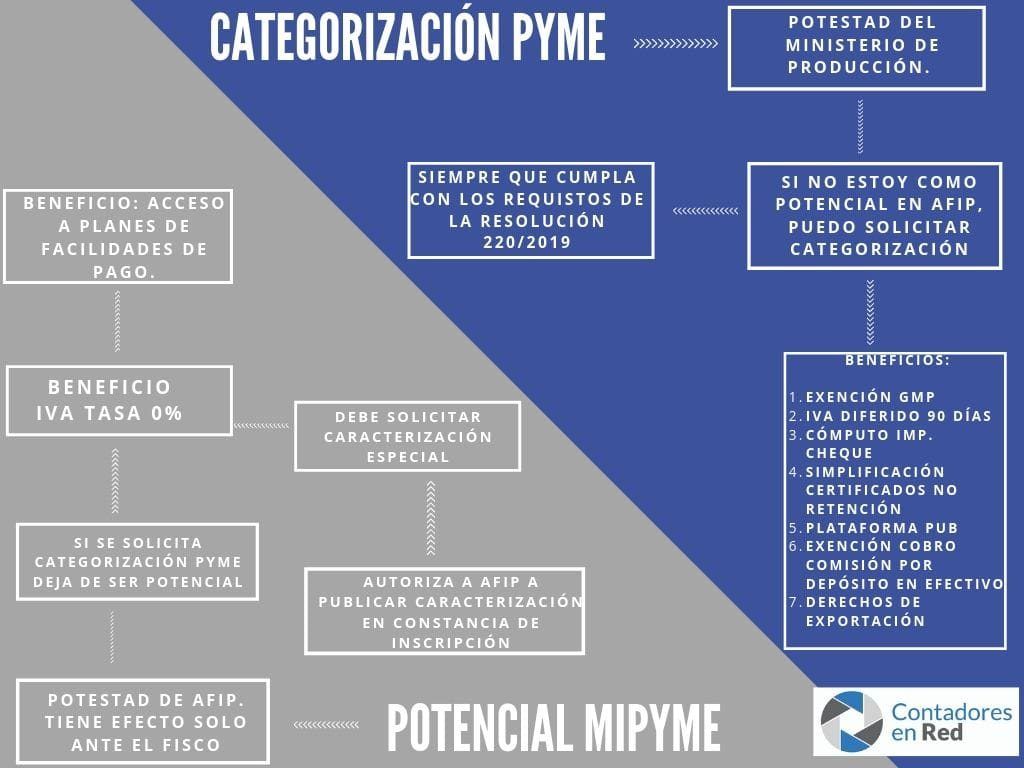

Que la Resolución General N° 4.568 y su modificatoria implementó en el ámbito del “Sistema Registral” la caracterización denominada “Potencial Micro, Pequeña y Mediana Empresa – Tramo I y II” para aquellos contribuyentes que según el sector al que pertenezcan, no superen los topes de facturación establecidos por la Resolución N° 220 del 12 de abril de 2019 de la entonces Secretaría de Emprendedores y de la Pequeña y Mediana Empresa y sus modificatorias, y no se encuentren comprendidos en el segmento 11 conforme a la clasificación que efectúa esta Administración Federal, en función de la significación fiscal a nivel país y/o regional.

Que la referida caracterización permitió que dichos contribuyentes accedan a determinadas condiciones especiales en los planes de facilidades de pago, en la aplicación del régimen tributario -tasas diferenciales, exclusión de regímenes de retención y/o percepción, etc.- y en otras operatorias en el marco de las competencias de este Organismo.

Que entendiendo agotada la operatividad del proceso sistémico implementado por la mencionada resolución general, resulta pertinente dar por finalizada la caracterización denominada “Potencial Micro, Pequeña y Mediana Empresa – Tramo I y II” en el ámbito del “Sistema Registral”.

Que no obstante, los contribuyentes que cumplan con los requisitos previstos para ser caracterizados como Micro, Pequeña o Mediana Empresa -Tramo I y II- podrán solicitar la inscripción en el “Registro de Empresas MiPyMES”, en los términos de la Resolución N° 220/19 (ex SEPyME) y sus modificatorias.

Que asimismo, en consonancia con la medida aludida, deviene necesario adecuar las Resoluciones Generales Nros. 140, 4.011 y 4.622, sus respectivas modificatorias y complementarias.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, Recaudación, Fiscalización y Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, RESUELVE:

ARTÍCULO 1°.- Derogar a partir del 1 de noviembre de 2020, inclusive, las Resoluciones Generales Nros. 4.568 y 4.602, sin perjuicio de su aplicación a los hechos y circunstancias acaecidos durante sus respectivas vigencias.

ARTÍCULO 2°.- Sustituir el artículo 1° de la Resolución General N° 140, sus modificatorias y complementarias, por el siguiente:

“ARTÍCULO 1°.- Establecer un régimen de retención del impuesto al valor agregado, aplicable a los comerciantes, locadores o prestadores de servicios, que encontrándose adheridos a sistemas de pago con tarjetas de crédito, de compra y/o de pago:

a) Revistan en el impuesto al valor agregado la calidad de responsables inscriptos.

b) No acrediten su calidad de responsables inscriptos, de exentos o no alcanzados, en el impuesto al valor agregado o, en su caso, su condición de sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS).

No serán pasibles de las retenciones establecidas en la presente resolución general los sujetos categorizados como Micro Empresas en los términos de la Resolución N° 220 del 12 de abril de 2019 de la entonces Secretaría de Emprendedores y de la Pequeña y Mediana Empresa y sus modificatorias, y los sujetos que administren servicios electrónicos de pagos y/o cobranzas por cuenta y orden de terceros, incluso a través del uso de dispositivos móviles y/o cualquier otro soporte electrónico, comprendidos los virtuales.”.

ARTÍCULO 3°.- Sustituir el artículo 1° de la Resolución General N° 4.011 y sus modificatorias, por el siguiente:

“ARTÍCULO 1°.- Establecer un régimen de retención del impuesto a las ganancias que se aplicará a los pagos que se efectúen a los comerciantes, locadores o prestadores de servicios que se encuentren adheridos a sistemas de pago mediante tarjetas de crédito, compra y/o débito.

Lo dispuesto en el párrafo anterior no resultará de aplicación cuando las ganancias de los comerciantes, locadores o prestadores de servicios se encuentren exentas o excluidas del ámbito de aplicación del referido impuesto.

Tampoco será de aplicación el presente régimen de retención respecto de los pagos que se efectúen a los sujetos categorizados como Micro Empresas en los términos de la Resolución N° 220 del 12 de abril de 2019 de la entonces Secretaría de Emprendedores y de la Pequeña y Mediana Empresa y sus modificatorias, y a los sujetos que administren servicios electrónicos de pagos y/o cobranzas por cuenta y orden de terceros, incluso a través del uso de dispositivos móviles y/o cualquier otro soporte electrónico, comprendidos los virtuales.”.

ARTÍCULO 4°.- Sustituir el artículo 3° de la Resolución General N° 4.622 y su modificatoria, por el siguiente:

“ARTÍCULO 3°.- No serán pasibles de las retenciones establecidas en la presente resolución, los sujetos categorizados como Micro Empresas en los términos de la Resolución N° 220 del 12 de abril de 2019 de la entonces Secretaría de Emprendedores y de la Pequeña y Mediana Empresa y sus modificatorias.”.

ARTÍCULO 5°.- Las disposiciones de la presente resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.

Las retenciones dispuestas por las Resoluciones Generales Nros. 140, 4.011 y 4.622, sus respectivas modificatorias y complementarias, para los sujetos que dejen de estar caracterizados en el “Sistema Registral” como “Potencial Micro, Pequeña y Mediana Empresa – Tramo I y II” como consecuencia de lo previsto en el artículo 1° de la presente, deberán efectuarse -cuando corresponda- por las liquidaciones de las operaciones que se realicen a partir del 1 de noviembre de 2020, inclusive.

ARTÍCULO 6°.- Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.

Mercedes Marco del Pont

e. 29/10/2020 N° 50699/20 v. 29/10/2020

Fecha de publicación 29/10/2020