A través de la RG 5550/2024 (aún no publicada en el BO) AFIP flexibilizó la extensión de plazos para la presentación de las DDJJs del Impuesto a las Ganancias, Cedular y Bienes Personales del Período 2023.

Con la modificación de la RG 5548/2024 el pago del ingreso especial a cuenta (6to Anticipo) deja de ser una condición necesaria para acceder a la prórroga en la presentación y pago de las DDJJs del período 2023.

Es importante destacar que el 6to. anticipo sigue vigente (Vto. del 26 al 28 de agosto), entendemos que su no pago solo generará intereses hasta la presentación de las declaraciones juradas pero que no impedirá el acceso a la extensión de plazos para aquellos contribuyentes que no lo paguen.

IMPUESTOS A LAS GANANCIAS, SOBRE LOS BIENES PERSONALES Y CEDULAR. Período fiscal 2023. Plazo especial para la presentación de las declaraciones juradas y pago del saldo resultante. RG 5550/2024

VISTO el Expediente Electrónico N° EX-2024-02568850- -AFIP-DECNRE#SDGREC del registro de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS y

CONSIDERANDO:

Que mediante la Resolución General N° 4.172, sus modificatorias y complementarias, se establecieron las fechas de vencimiento general para el año calendario 2018 y siguientes, respecto de determinadas obligaciones fiscales, entre ellas, las de los impuestos a las ganancias de personas humanas y sucesiones indivisas y sobre los bienes personales, en función de la terminación de la Clave Única de Identificación Tributaria (CUIT) del contribuyente y/o responsable.

Que, por su parte, la Resolución General N° 4.468, su modificatoria y sus complementarias, dispuso el procedimiento para determinar e ingresar el impuesto cedular previsto en el Capítulo II del Título IV de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

Que la Resolución General N° 5.516 estableció nuevas fechas de vencimiento para la presentación de las declaraciones juradas y, en su caso, el pago de los impuestos a las ganancias y sobre los bienes personales, correspondientes al período fiscal 2023, de las personas humanas y sucesiones indivisas comprendidas e las Resoluciones Generales Nros. 975 y 2.151, sus respectivas modificatorias y complementarias.

Que, con el fin de facilitar a los contribuyentes y responsables el cumplimiento de sus obligaciones tributarias, deviene oportuno prorrogar el vencimiento para la presentación de la declaración jurada e ingreso del saldo resultante, de los gravámenes mencionados en el primer y segundo párrafos del Considerando.

Que, a dichos fines, procede modificar la Resolución General N° 5.548.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, Recaudación y Servicios al Contribuyente.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 20 y 21 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, y por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, RESUELVE:

ARTÍCULO 1°.- Modificar la Resolución General N° 5.548, conforme se indica a continuación:

1. Sustituir el artículo 1°, por el siguiente:

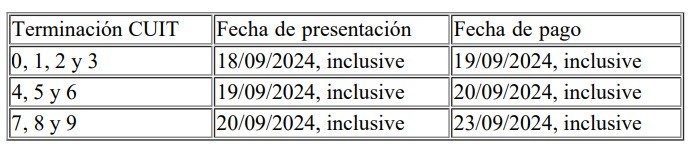

“ARTÍCULO 1°.- Las obligaciones de presentación de las declaraciones juradas y, en su caso, de pago del saldo resultante de los impuestos a las ganancias y sobre los bienes personales correspondientes al período fiscal 2023, de las personas humanas y sucesiones indivisas comprendidas en las Resoluciones Generales N° 975 y N° 2.151, sus respectivas modificatorias y complementarias, podrán cumplirse excepcionalmente -en sustitución de lo previsto en la Resolución

General N° 4.172, sus modificatorias y complementarias, y en la Resolución General N° 5.516- hasta las fechas que, según la terminación de la Clave Única de Identificación Tributaria (CUIT) del contribuyente y/o responsable, se indican a continuación:

2. Sustituir el artículo 2°, por el siguiente:

“ARTÍCULO 2°.- Los sujetos alcanzados por la Resolución General N° 4.468, su modificatoria y sus complementarias, podrán efectuar de manera excepcional la presentación de la declaración jurada del impuesto cedular y el pago del saldo resultante, correspondientes al período fiscal 2023, hasta las siguientes fechas, según la terminación de la Clave Única de Identificación Tributaria (CUIT) del contribuyente y/o responsable:

3. Incorporar como párrafos segundo y tercero del artículo 9°, los siguientes:

“En el supuesto de ejercer la mencionada opción, la adhesión al plan previsto en el inciso b) del artículo 5º de la Resolución General Nº 5.321 y su modificatoria, por dichas obligaciones tributarias, podrá realizarse, excepcionalmente, durante el mes de agosto de 2024.

Las cuotas correspondientes a los planes de facilidades de pago previstos en el inciso b) del artículo 5º de la Resolución General Nº 5.321 y su modificatoria, para la regularización del saldo de los impuestos a las ganancias –personas humanas y sucesiones indivisas-, cedular y/o sobre los bienes personales, correspondientes al período fiscal 2023, cuyo acogimiento se produzca durante el mes de agosto de 2024, vencerán -excepcionalmente- a partir del día 16 del mes siguiente al vencimiento fijado en el artículo 1° de la presente.”.

ARTÍCULO 2°.- Las disposiciones de esta resolución general entrarán en vigencia desde el día de su dictado.

ARTÍCULO 3°.- Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.

Hoy 19/08 salió publicada en el B.O. la res 5050. Sin embargo al entrar al Portal RÉGIMEN ESPECIAL DEL INGRESO DEL IMPUESTO SOBRE LOS BIENES PERSONALES (REIBP) la fecha que indica como límite para la adhesión sigue siendo la originalmente establecida, del 26 al 28 de agosto.

Que confuso todo!! Lo harán apropósito? Pareciera

el art. 1 modificado sigue hablando de “cumplimiento excepcional” en setiembre, y no deroga el condicionamiento que establece el art. 3º, que impone el pago del anticipo “6” … en tanto la opción al REIBP refiere al “vencimiento del plazo GENERAL” como fecha tope … asimismo en los considerandos de la 5548, solo modificada y no sustituida por la 5550, se dice claramente “sin perjuicio de no modificarse las fechas de vencimiento establecidas oportunamente” ; a mi juicio esto no prorroga el REIBP, ni deroga el anticipo 6, la verdad no se entiende lo que quieren decir, o soy muy tonto

creo, va entiendo que se prorrogo ¿es asi

yo creo que el.consejo no puede admitir tanta desprolijidad e improvisacion aun ante las evidentes necesidades financieras. colegas si nosotros no presentamos ellos no cobran. a ver si alguna vez nos dejan de usar como empleados sin horarios y tiempo completo